Инвестиционное страхование жизни – это вам не вклад

Но это не значит, что оно вам не нужно.

Костя пришел в банк оформить вклад, но менеджер сказал, что есть идея получше: оформить полис инвестиционного страхования жизни. Во-первых, это гарантия сохранения средств. Во-вторых, страховка на случай непредвиденных обстоятельств. В-третьих, банк же еще доходность обещает до 20 %. Одни плюсы!

Через год Костя уезжает кататься на лыжах и ломает ногу. Он вспоминает, что у него вообще-то есть страховка. Но выясняется, что это — не страховой случай. И вообще за поломанные или оторванные ноги, руки и другие отказавшие части тела на компенсацию можно не рассчитывать.

Костя вздыхает и интересуется, какая за последний год была доходность. И тут разочарование — вложенные деньги принесли всего 1,5 % дохода. Костя сердится. Он считает, что его обманули. Он хочет забрать свои деньги и погасить полис. Но тут выясняется, что при досрочном расторжении договора ему вернут лишь 70 % вложенной суммы. Костя оказался заложником банка: он не может вернуть деньги без потери и получить с них прибыль тоже не может. Каждый год от сбережений понемногу откусывает инфляция, а 1,5 % дохода ее совсем не компенсируют. Так зачем же вообще нужны полисы инвестиционного страхования жизни?

Что такое ИСЖ?

У вас есть полис ОМС (обязательного медицинского страхования) от государства, и ваш работодатель ежемесячно перечисляет на него 5,1 % от вашей заработной платы. Вы не можете получить эти деньги обратно или отказаться платить, зато можете получить бесплатные медицинские услуги в государственных поликлиниках.

Возможно, вы оформляли полис ДМС (дополнительного медицинского страхования). В этом случае вы сами (или работодатель с вашего согласия) заплатили некую сумму денег страховой компании. За это вы получили право на платные медицинские услуги. Например, то же самое лечение, но в частной клинике.

У многих есть полисы ОСАГО или КАСКО — страхование автомобиля от повреждений. Для их оформления вам нужно раз в год продлевать договор со своей страховой компанией или заключать с новой. Тут вы тоже отдаете деньги, а взамен получаете гарантию, что при ДТП вам возместят сумму ремонта автомобиля.

Что объединяет все эти полисы? Что вы отдаете деньги и больше никогда не получаете их обратно. Они возвращаются к вам, так сказать, услугами: медицинским обслуживанием, ремонтом автомобиля. С ИСЖ все иначе.

И не вклад, и не полис

При оформлении ИСЖ вы, напротив, не получаете никаких услуг, зато получаете назад свои деньги. Список поводов для выплаты очень короткий:

- вы получите назад все деньги, если доживете до окончания действия договора,

- вы получите назад все деньги, если НЕ доживете до окончания действия договора.

Все просто, да? Кажется, вы в любом случае получите назад свои деньги. Но на самом деле — не в любом. Во-первых, как вы уже заметили, получение травм и прочего ущерба здоровью тут в целом не рассматривается. Вы либо дожили до окончания действия договора, либо нет. А сколько ног и рук вы за это время успели сломать — никого не интересует. Ну, а во-вторых…

Открываем список условий получения страховки от самого крупного российского банка. И находим следующее:

Не признаются страховыми случаями:

смерть во время участия в столкновениях, нарушениях общественного порядка (например, несогласованных митингах);

смерть при управлении транспортным средством в состоянии алкогольного или наркотического опьянения;

несчастные случаи, связанные с отравлением алкоголем, наркотическими, психотропными веществами и лекарствами, не предписанными врачом (или по предписанию врача, но с превышением указанной им дозировки);

несчастные случаи, произошедшие во время пребывания в местах лишения свободы;

несчастные случаи, произошедшие при участии застрахованного лица в военных учениях, испытаниях военной техники в качестве военнослужащего либо гражданского служащего;

несчастные случаи, произошедшие во время полета на летательном аппарате и управления им, кроме случаев полета в качестве пассажира на самолете гражданской авиации;

несчастные случаи, связанные с занятием любым видом спорта на профессиональном уровне, включая соревнования, тренировки и сборы, авто- и мотоспорт, воздушные виды спорта (включая прыжки с парашютом), альпинизм, спелеологию, контактные и боевые единоборства, стрельбу, подводное плавание, конный спорт, рафтинг, катание на водных мотоциклах;

несчастные случаи при других обстоятельствах, влекущих увеличение страхового риска.

И это — далеко не полный список. У кого самая высокая вероятность внезапно погибнуть и кто хотел бы застраховать себя, чтобы обеспечить родственникам компенсацию? Военные, летчики, спортсмены, альпинисты, гонщики… И все их повышенные риски очень удобно являются исключениями из списка страховых выплат. И в этом случае страховая компания может не выплачивать деньги. Удобно.

Опять-таки, это пример самого общего договора по полису ИСЖ в одном из банков. В других банках договоры и условия могут отличаться, но думаем, вы уже поняли, какой пункт в них надо искать в первую очередь.

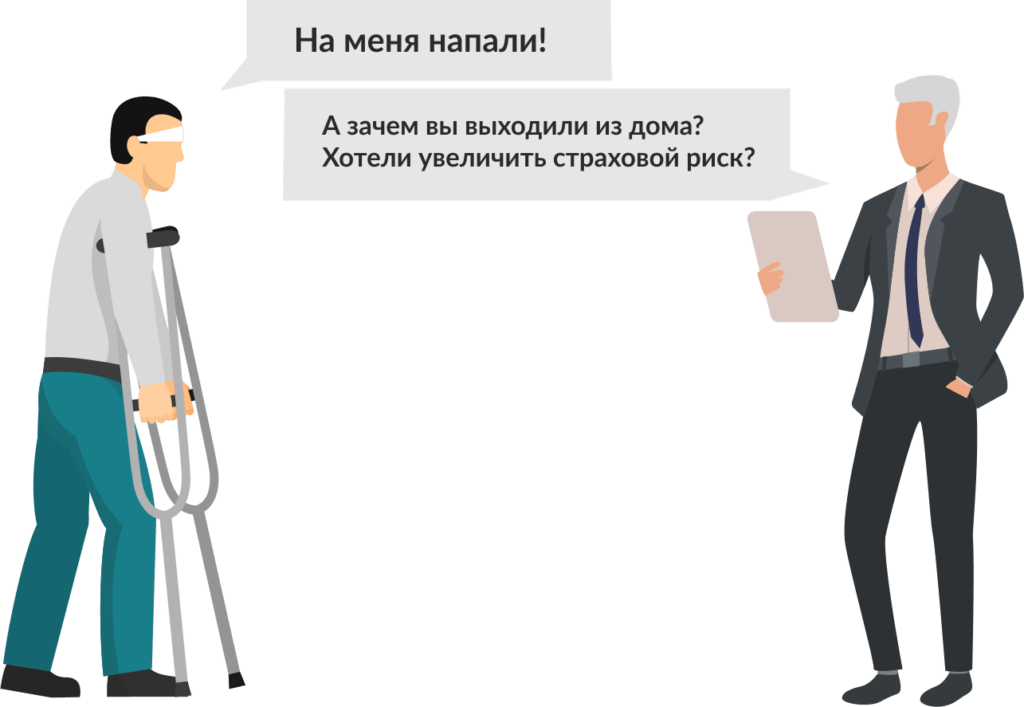

Например, выпасть из окна во время мытья окон — это тоже не страховой случай, ведь моя окна на восьмом этаже вы УВЕЛИЧИЛИ СТРАХОВОЙ РИСК. Так что родственники ваших денег могут и не увидеть.

Вывод тут один: в ваших интересах дожить до окончания действия договора любой ценой.

Срок годности и срок давности

Обычно клиентам предоставляется на выбор три срока заключения договора ИСЖ. Это три, пять и семь лет (впрочем, возможны варианты). Самый популярный вариант в нашей стране — пять лет, потому что в этом случае вы имеете право на получение налогового вычета.

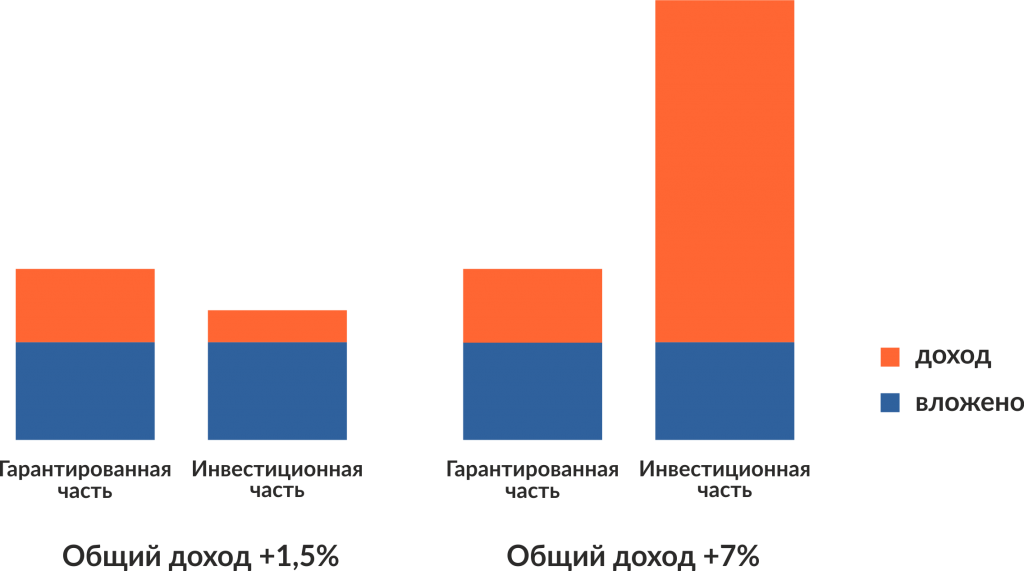

Вносить деньги на счет можно как разово, так и несколькими регулярными платежами (раз в месяц/раз в год). Эти деньги страховая компания делит на гарантированную и инвестиционную части. Гарантированную часть инвестируют в инструменты со стабильной доходностью (и за счет этого обещают вернуть вам 100 % внесенных вами взносов), а инвестиционную тоже инвестируют (простите за тавтологию), но в разные рискованные инструменты (например, акции). Таким образом, если рискованная часть прогорает, то доходы от гарантированной части просто покрывают убытки и не дают прибыли, а если рискованная часть приносит ощутимый доход, то он приплюсовывается к небольшому доходу гарантированной части.

Обратите внимание. Гарантированная часть совсем не дает вам гарантию прибыли. Она только обеспечивает вам стопроцентный возврат вложенных денег. Но вы же понимаете, что через пять лет вложенные деньги немного съест инфляция? Даже на депозите в банке под минимальные 6 % хранить сбережения выгоднее. Что же касается инвестиционной части, тут тем более нет никаких гарантий. Вложения могут оказаться успешными и что-то принести, а могут сгореть.

Есть договоры ИСЖ с возможностью регулярного получения инвестиционного дохода (если он есть), а есть без нее. Но главное — ИСЖ дает возможность получать каждый год налоговый вычет в 13 % от вложенной суммы (но не более 120 000 рублей). То есть, вкладывая 120 000 в год, вы будете получать по 15 600 рублей дополнительного дохода. Это плюс. Вложив за 5 лет 600 000 рублей (по 10 000 в месяц), вы получите на руки уже 678 000. То есть — ровно 13 % дохода. С другой стороны, вклад в банке на сумму до 1,4 миллиона застрахован государством, а вот полис ИСЖ — нет.

Виталий Христич, независимый международный финансовый советник, партнер консалтинговой группы Logic Planning Group (USA)

Инвестиционное страхование жизни (ИСЖ) — один из финансовых инструментов для защиты и приумножения личного капитала. Это своего рода инвестиции под зонтиком страхования. Приобретая полис, вы вкладываете деньги в рост фондового рынка и одновременно получаете страховую защиту жизни, как правило в размере внесенных взносов плюс полученный доход. Это никакой не депозит с увеличенной ставкой. Открывая договор ИСЖ человек должен понимать, что фондовый рынок может показывать и отрицательную доходность, и вообще компания, показывая доходность по полису имеет в виду прошлую доходность, которая не может быть гарантирована в будущем. К тому же российские полисы ИСЖ очень ограничены в объектах инвестирования. Открывать или не открывать договор зависит от целей и задач конкретного человека. Я рекомендую открывать договорs ИСЖ на срок от 15-20 лет в международных страховых компаниях с мощной юрисдикцией, хорошим рейтингом и широким выбором объектов инвестирования. Полис ИСЖ это мощный инструмент защиты личного капитала, ведь он не подлежит аресту, изъятию, разделу ни при каких обстоятельствах. ИСЖ широко распространено на западе в качестве надежного инструмента создания личного капитала, пенсионного планирования, создания наследства.

И другие плюсы и минусы

- Доход по полису ИСЖ не облагается налогами на прибыль.

- Средства с полиса не могут быть конфискованы судебными приставами или прочими вашими должниками, на них не может быть наложен арест, они не могут быть взысканы по суду, не подлежат разделу между супругами при разводе и не нуждаются в декларировании.

- Договор по полису можно заключить в пользу любого лица, и тогда в случае вашей смерти деньги получит именно это лицо, а не наследники. Причем — сразу же.

- Сумма на счете не попадает под программу государственного страхования вкладов, так что при отзыве лицензии у страховой компании вы можете не получить деньги обратно. Или получить, но после распродажи имущества и в числе прочих кредиторов.

- Вы можете выбрать стратегию инвестирования ваших средств и поменять эту стратегию в период действия договора.

- Но при этом стратегии зачастую не раскрываются полностью. У вас не получится самостоятельно проследить динамику движения того или иного фонда на рынке. Остается только полностью доверять вашей страховой компании.

Выводы

Если после этого обзора вы все-таки решили заключить договор ИСЖ с целью получить налоговый вычет, мы бы рекомендовали для начала рассмотреть вариант открытия индивидуального инвестиционного счета. Ведь он тоже дает право на получение вычета, но только не на 15 600 рублей, а сразу на 52 000 (13 % от 400 000 рублей). К тому же эти деньги тоже можно инвестировать — самостоятельно или проконсультировавшись с брокером, которому вы доверяете.

На самом деле существенных плюсов (если вы, конечно, не ищете способ спрятать деньги от судебных приставов на 5 лет) у полисов ИСЖ довольно мало. И почти на каждый такой плюс существует аналогичное, но более выгодное банковское предложение. Конечно, любому человеку стоит подумать, как обезопасить своих близких от несчастного случая, потери кормильца или еще каких-то непредвиденных обстоятельств. Но в этом случае вы должны быть уверены, что страховая отдаст ваши деньги и не обвинит вас в намеренном увеличении страховых рисков. Будьте внимательны и читайте мелкий шрифт в договорах.