Индивидуальный пенсионный коэффициент (ИПК)

Согласно нормам действующего законодательства все работающие лица, подлежат регистрации в системе обязательного пенсионного страхования (ОПС), что сопряжено с формированием страховой пенсии (СП) путем ежемесячного перечисления страховых взносов.

Что представляет собой ИПК

Отныне промежуток времени, на протяжении которого застрахованный гражданин осуществлял трудовую деятельность, конвертируется в баллы, от общего количества которых зависит непосредственно величина СП .

Отныне промежуток времени, на протяжении которого застрахованный гражданин осуществлял трудовую деятельность, конвертируется в баллы, от общего количества которых зависит непосредственно величина СП .

Законодательство

Вплоть до 2015 года, ставшего знаковым в функционировании системы ОПС , каждый работающий гражданин имел право на ПО в случае утраты трудоспособности по причине старости или иных обстоятельств. Реформирование повлекло за собой ряд изменений, в числе которых отмена единой трудовой пенсии и введение страховой и накопительной в качестве совершенно самостоятельных направлений.

Вплоть до 2015 года, ставшего знаковым в функционировании системы ОПС , каждый работающий гражданин имел право на ПО в случае утраты трудоспособности по причине старости или иных обстоятельств. Реформирование повлекло за собой ряд изменений, в числе которых отмена единой трудовой пенсии и введение страховой и накопительной в качестве совершенно самостоятельных направлений.

Обратите внимание! До внесения поправок в законодательство данные направления являлись составляющими частями трудовой пенсии.

Установление и порядок расчета пенсий как страховой, так и накопительной, регулируется соответствующими актами правотворчества.

Скачать для просмотра и печати:

Условия получения страховой пенсии

Претендовать на получение СП имеют право граждане, соответствующие установленным требованиям.

Претендовать на получение СП имеют право граждане, соответствующие установленным требованиям.

К их числу относят:

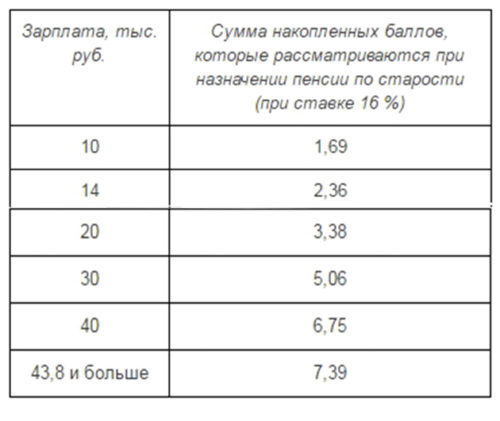

Что касается индивидуального пенсионного коэффициента, то к 2016 году минимальное значение составляло 9 баллов, каждый год данная цифра увеличивается на 2,4 балла, соответственно, к 2025 году она достигнет отметки 30.

Сколько стоит один ИПК

Благодаря ежегодной индексации, величина ПБ постоянно возрастает. Повышение стоимость одного балла осуществляется под патронатом Правительства РФ на базе данных инфляции за предыдущий год.

Благодаря ежегодной индексации, величина ПБ постоянно возрастает. Повышение стоимость одного балла осуществляется под патронатом Правительства РФ на базе данных инфляции за предыдущий год.

Обратите внимание! В связи с тем, что в 2016 году индексирование пенсии было произведено не в полном объеме (вместо 12,9 % выплаты были увеличены на 4%) в начале 2017 года каждый пенсионер получил компенсационную фиксированную выплату в размере 5 000 рублей.

В последующие годы Правительство РФ гарантировало своевременное проведение индексации как пенсий, так и стоимости ПБ в полном объеме.

Как рассчитать ИПК

Согласно законодательству, на лицевом счете каждого официально трудоустроенного гражданина на протяжении его трудовой деятельности набираются ПБ . Права лиц, осуществлявших трудовую деятельность до реформирования системы ОПС , были автоматически преобразованы в индивидуальный пенсионный коэффициент.

Согласно законодательству, на лицевом счете каждого официально трудоустроенного гражданина на протяжении его трудовой деятельности набираются ПБ . Права лиц, осуществлявших трудовую деятельность до реформирования системы ОПС , были автоматически преобразованы в индивидуальный пенсионный коэффициент.

При исчислении берутся во внимание временные промежутки, в которые гражданин работал и оплачивал страховые взносы.

Дополнительно учитываются периоды, когда застрахованное лицо:

- СВ — общая сумма взносов, направленных на формирование страховой пенсии застрахованного лица в течение года;

- НСВ — максимально возможное значение взноса за год.

Внимание! Показатель НСВ каждый год обновляется, к примеру, в 2016 году это было 796 000 рублей, на момент 2017 года сумма возросла еще на 80 рублей.

где СВ = заработная плата за месяц*12(количество месяцев в году)*16%(размер ежемесячных отчислений),

а НСВ = максимальный взнос*16%

Пример

Заработок гражданина Н. в 2016 году не менялся на протяжении года и составлял 18 000 рублей.

Расчет индивидуального пенсионного коэффициента будет исчисляться следующим образом:

- во время декрета;

- службы в армии;

- ухода за инвалидами, а также другими членами семьи, требующими дополнительного внимания.

Вам нужна консультация эксперта по этому вопросу? Опишите вашу проблему и наши юристы свяжутся с вами в ближайшее время.

Ограничения относительно максимального ИПК

Не оставлен без внимания и максимальный размер ИПК . Согласно приложению к основному закону, регулирующему процедуру установления СП , данный показатель также имеет определенные ограничения. Лица, остановившие свой выбор на формировании только СП , в 2022 году смогут ежегодно набирать не более 10 баллов. Максимальный ИПК лиц, отдавших предпочтение накопительному направлению, не сможет превышать 6,25 баллов.

Не оставлен без внимания и максимальный размер ИПК . Согласно приложению к основному закону, регулирующему процедуру установления СП , данный показатель также имеет определенные ограничения. Лица, остановившие свой выбор на формировании только СП , в 2022 году смогут ежегодно набирать не более 10 баллов. Максимальный ИПК лиц, отдавших предпочтение накопительному направлению, не сможет превышать 6,25 баллов.

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Последние изменения

Наши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию.

Как формируется и рассчитывается будущая пенсия

В системе обязательного пенсионного страхования у работающих граждан формируются страховые пенсии и пенсионные накопления. Страховые пенсии бывают трех видов: по старости, по инвалидности, по случаю потери кормильца. Выплаты из средств пенсионных накоплений назначаются и выплачиваются в виде срочной или единовременной пенсионной выплаты либо накопительной пенсии.

Пенсионные права граждан формируются в индивидуальных пенсионных коэффициентах. Все ранее сформированные пенсионные права были конвертированы без уменьшения в пенсионные коэффициенты и учитываются при назначении страховой пенсии.

Условиями возникновения права на страховую пенсию по старости на общих условиях являются:

- достижение возраста 65 лет – для мужчин, 60 лет – для женщин (с учетом переходных положений, предусмотренных приложением 6 к Закону № 400-ФЗ). Отдельные категории граждан имеют право на назначение страховой пенсии по старости досрочно;

- для лиц, замещающих государственные должности Российской Федерации и замещаемые на постоянной основе государственные должности субъектов Российской Федерации, замещаемые на постоянной основе муниципальные должности, должности государственной гражданской службы Российской Федерации и должности муниципальной службы, – возраста, указанного в приложении 5 к Закону № 400-ФЗ . Уже в 2017 году начался процесс повышения пенсионного возраста для государственных служащих по полгода в год до 65 лет (мужчины) и до 63 лет (женщины). С 1 января 2022года увеличится шаг повышения возраста выхода на пенсию – по году в год. Таким образом, пенсионный возраст для государственных служащих приводится в соответствие с предложением по темпам повышения общеустановленного возраста для всех.

При этом если такие лица имеют страховой стаж не менее 42 и 37 лет (соответственно мужчины и женщины), страховая пенсия по старости может назначаться им на 24 месяца ранее достижения указанного возраста, но не ранее достижения возраста 60 и 55 лет (соответственно мужчины и женщины).

Гражданам, которые указаны в части 1 статьи 8, пунктах 19 – 21 части 1 статьи 30, пункте 6 части 1 статьи 32 Закона N 400-ФЗ “О страховых пенсиях” и которые в период с 1 января 2022 года по 31 декабря 2022 года достигнут возраста, дающего право на страховую пенсию по старости (в том числе на ее досрочное назначение) в соответствии с законодательством Российской Федерации, действовавшим до 1 января 2022 года, либо приобретут стаж на соответствующих видах работ, требуемый для досрочного назначения пенсии, страховая пенсия по старости может назначаться ранее достижения возраста либо наступления сроков, предусмотренных соответственно приложениями 6 и 7 к указанному Федеральному закону, но не более чем за шесть месяцев до достижения такого возраста либо наступления таких сроков.

Количество пенсионных коэффициентов зависит от начисленных и уплаченных страховых взносов в систему обязательного пенсионного страхования и длительности страхового (трудового) стажа.

За каждый год трудовой деятельности гражданина при условии начисления работодателями или им лично уплаченных страховых взносов на обязательное пенсионное страхование у него формируются пенсионные права в виде пенсионных коэффициентов.

Максимальное количество пенсионных коэффициентов за год с 2022 года – 10, в 2022 году – 9,13.

Сколько пенсионных коэффициентов

может быть начислено Вам за 2022 год?

Введите размер Вашей ежемесячной

заработной платы до вычета НДФЛ:

Величина индивидуального пенсионного коэффициента (ИПК): что означает в ПФР и как рассчитывается в 2022 году?

Действующее законодательство гласит, что все лица, которые были официально трудоустроены, подлежат обязательному страхованию. Внесение страховой платы дает возможность получить материальное обеспечение данным гражданам в пожилом возрасте. На конкретную сумму будущего пенсионного обеспечения, по проведенной в 2015 году реформе, напрямую влияет индивидуальный пенсионный коэффициент.

В этой статье мы разберемся в том, что это такое – индивидуальный пенсионный коэффициент, какие у него есть особенности, и как он считается.

Что такое индивидуальный пенсионный коэффициент?

Индивидуальный пенсионный коэффициент (ИПК) является параметром оценки труда граждан за каждый отработанный год, который находит свое выражение в начисляемых баллах. При этом высчитывается сумма всех показателей за каждый отработанный год, но отдельный подсчет проводится за период рабочей деятельности до 2002 года. Индивидуальность ИПК заключается в анализе трудового пути каждого из граждан, который является уникальным. Благодаря этому появляется возможность рассчитывать выплаты, принимая во внимание все индивидуальные жизненные обстоятельства гражданина.

ИПК может быть увеличен за счет увеличения срока выхода на пенсию, то есть при возникновении у гражданина права на получение пенсионного обеспечения он способен не оформлять его, а продолжать работать.

Также дополнительным показателем, который напрямую влияет на систему ИПК 2022 года, является коэффициент, который начисляется за нестраховой период, засчитывающийся в страховой стаж при наличии пенсии. К числу таких периодов относят отпуск по уходу за ребёнком, время срочной службы в армии, уход за ребенком-инвалидом или нетрудоспособным гражданином.

Как определяется количество баллов?

На формирование ИПК влияет несколько показателей.

- Стаж. К повышающимся ежегодно критериям для получения обеспечения относят страховой стаж. Вплоть до 2015 года гражданам Российской Федерации необходим был шестилетний стаж для назначения пенсии, но уже к 2025 стаж работника будет составлять не менее 15 лет. Требования к стажу будут повышаться ежегодно, пока не будет достигнуто заложенного законодательством объема.

- Размер оклада. В этом случае принцип достаточно прост – чем больше зарплата, тем больший объем будет у начислений.

- Возраст. Помимо указанного законодательством возраста выхода на пенсию, в некоторых случаях граждане имеют право на более раннюю пенсию (например, из-за вредных условий труда).

Как рассчитывается ИПК?

Чтобы рассчитать ИПК, необходимо иметь информацию о заработной плате, трудовом стаже и другие важные показатели, а также знать размер страховых взносов. При этом по одной формуле сделать расчет показателей трудовой деятельности не получится, потому что сначала необходимо посчитать разные периоды, для чего требуется определить их, а уже затем сложить, высчитав определенную общую сумму.

Показатели ИПК зависят от суммы годовых показателей за периоды после начала 2015 года, а также от повышающего показателя страховой пенсии. В 2022 году максимальный коэффициент страховых баллов составляет 9,13.

Формула расчета

Расчет ИПК необходимо производить в несколько этапов.

Этап 1. Исчисление ИПК за период работы до 2002 года. Подразумевает несколько действий.

- Расчет и учет стажевого коэффициента при расчете пенсии до начала 2002 года. Эта величина высчитывается по-разному в зависимости от пола. Для мужчин со стажем меньше 25 лет коэффициент составит 0,55, если стаж больше, к этой цифре прибавляется количество лет стажа сверх 25, деленное на 100. Для женщин базовая продолжительность работы на 5 лет меньше (20). Максимальная величина установлена на уровне 0,75 для обоих полов.

- Учет зарплаты до 2002 года. Для этого необходимо зарплату гражданина за выбранный период поделить на средний показатель по стране. Информация о средних заработных платах с 1960 по 2001 год присутствует на сайте ПФР.

- Исчисление пенсии до 2002 года. Здесь потребуются показатели полученного коэффициента стажа и зарплаты. Минимальная расчетная пенсия – 210 рублей. Формула: коэффициент * зарплатный коэффициент * 1671 – 450.

- Определение валоризации по стажу до 1991 года. Высчитывается, поскольку проводилось единовременное повышение пенсий, установленных на эту дату. Формула: расчетная пенсия *(0,1+ 0,01 * количество лет стажа до 1991 г).

- Расчет размера пенсии за стаж по 2001 год по состоянию на 2015 год. Необходимо расчетную пенсию с учетом валоризации умножить на коэффициент индексации 5,6148.

- Расчет индивидуального коэффициента на начало 2002 года. Это значит, что требуется разделить сумму страховой пенсии на 64,1.

Этап 2. Расчет коэффициента работы с 2002 по 2014. Здесь влияет показатель пенсионного капитала, состоящий из взносов за 2002-2014 год, который определяется в рублях, затем переводится пенсионные баллы. Считается по следующей схеме:

- определение среднемесячной страховой пенсии за 2002-2014 (для этого пенсионный капитал делится на 228);

- полученный размер пенсии делится на 64,1.

Этап 3. Расчет за трудовую деятельность с 2015 года на основе сведений об уплаченных страховых взносах за каждый год. Здесь показатель определяется по схеме: сумма взносов / нормативный размер взносов * 10. Нормативный размер при этом рассчитывается путем умножения максимальной зарплаты, с которой уплачиваются взносы на 0,16.

Этап 4. Расчет коэффициентов за другие периоды. Это социально значимые периоды (уход за ребенком, служба в армии), что означает, что за каждый них начисляется определенное количество баллов при условии, что гражданин в это время не осуществлял трудовую деятельность.

Этап 5. Финальный расчет ИПК. Для этого суммируются все 4 показателя за разные периоды.

Пример

Произведем пример расчета пенсии для мужчины. Стаж будущего пенсионера на январь 2002 года составил 20 лет, в том числе 11 лет до 1991 года, а зарплату выгодно взять за 2000 и 2001 годы (оклад у гражданина – 2000 рублей). Средняя зарплата по стране за этот период составила 1484,50 руб.

Далее следует выполнить следующий порядок действий:

Этап 1. Расчет ИПК до 2002 года.

- коэффициент стажа составляет 0,55;

- зарплатный коэффициент – 1,34 (2000/1484,50);

- расчетная пенсия до 2002 – 781,5 рублей (0,55 * 1,34 * 1671 — 450);

- показатель валоризации – 164,1 (781,5 * (0,1+0,01*11), где 11 – стаж до 1991 г;

- размер пенсии за стаж по 2001 г. – 5309,3 рублей ((781,5 + 164,1) * 5,6148);

- ИПК на 2002 – 82,8 (5309,3/64,1).

Этап 2. Расчет коэффициента с 2002 по 2014 годы.

- сумма ПК за 2002-2014 годы составляет 480 000 рублей;

- страховая пенсия – 2105,2 (480 000/228);

- ИПК за данный период – 32,8 (2105,2/64,1).

Этап 3. Расчет ПК с 2015 года.

С 2015 по 2022 ежегодно было уплачено взносов на 64 000 рублей. Соответственно:

- 2015 – 5,62 (64 000/113 760 * 10);

- 2016 – 5,02 (64 000/127 360 * 10);

- 2017 – 4, 56 (64 000/140 160 * 10);

- 2018 – 3, 9(64 000/163 360 * 10).

Сумма коэффициентов – 19,1.

Этап 4. Определение ИПК за другие периоды.

Из социально значимых периодов у пенсионера есть 5 лет военной службы, соответственно, его ПК составляет 9 (посмотреть таблицу баллов за соц. значимые периоды можно на официальном сайте ПФР).

Этап 5. Окончательный расчет ПК.

Общий итоговый ИПК – 143,7 (82,8 + 32, 8 + 19, 1 + 9).

Какова величина индивидуального пенсионного коэффициента в 2022 году?

Расчет ИПК проводится ПФР по специальным методикам, которые позволяют перевести пенсионные права застрахованных лиц в заработанные ими до 2015 и после современные баллы. ФЗ «О страховых пенсиях» предусматривает определенные ограничения на максимальное и минимальное количество годового показателя, то есть ограничение суммы пенсионных баллов, которые будущий пенсионер имеет возможность получить за год.

Минимальное значение

В 2022 году минимальный коэффициент составляет 16,2. С каждым следующим годом количество пенсионных баллов будет постепенно повышаться, ежегодно увеличиваясь на 2,4, пока не вырастет до 30 в 2025 году.

Максимальное значение

На данный момент по закону гражданин может ежегодно получать ИПК, не превышающий максимальную величину, устанавливаемую на текущий год – 9,13, что в перерасчете на величину среднемесячного заработка равно 77 681 рублям. При ежемесячной зарплате более данной суммы застрахованному лицу в любом случае назначается 9,13 пенсионных балла. С 2022 года и в будущие годы верхнее фиксированное значение годового ПК уже будет равно 10 баллам.

Стоимость одного пенсионного коэффициента

До 2022 года показатель стоимости пенсионного балла каждый год индексировался, проводившейся с 1 февраля, когда была установлена стоимость ИПК. В 2022 году законом № 350-ФЗ, принятом в конце 2018 года, стоимость пенсионного балла была зафиксирована, при этом была единовременно утверждена стоимость пенсионных баллов на будущие 5 лет.

Стоимость пенсионных коэффициентов по годам в таблице:

| 2020 | 93 рубля |

| 2021 | 98 рубля и 86 копеек |

| 2022 | 104 рубля 69 копеек |

| 2023 | 110 рублей 55 копеек |

| 2024 | 116 рублей 63 копеек |

Как узнать свой ИПК?

Узнать сведения о персональном пенсионном коэффициенте гражданин может разными способами.

Способ 1. На портале «Госуслуги». На сайте имеется возможность просмотреть свои пенсионные данные, для этого следует выполнить следующий алгоритм действий:

- пройти на официальный сайт «Госуслуги» и зарегистрироваться (для этого необходимо ввести имя и номер телефона, на введенный номер будет отправлен код, который требуется ввести для регистрации на сайте). Для полного доступа ко всем ресурсам желательно заполнить все поля в разделе «Сведения о себе» и подтвердить их, загрузив скан паспорта или СНИЛС;

- зайти в каталог государственных услуг и выбрать раздел «Пенсии, пособия, льготы»;

- запросить полную информацию по ссылке «Извещение о состоянии лицевого счета в ПФР»;

- дождаться обработки запроса, которая занимает несколько минут;

- при необходимости распечатать выписку через личный кабинет.

Способ 2. Через официальный портал Пенсионного фонда России. Для того чтобы узнать ПК на портале ПФР, требуется сделать следующее:

- перейти по ссылке в личный кабинет гражданина;

- пройти регистрацию;

- выбрать из списка услуг пункт «Получить сведения о пенсионном обеспечении»;

- дождаться обработки запроса и ознакомиться с письмом с указанием количества баллов пенсионного стажа, которое также возможно выгрузить и распечатать.

Способ 3. Обращение в орган ПФР при личном визите. Узнать ИПК можно через обращение в территориальный отдел, расположенный по месту регистрации заявителя. На момент визита требуется иметь с собой паспорт и СНИЛС.

Подробнее о ИПК можно посмотреть на этой странице:

Итак, пенсионные баллы являются коэффициентом, установленным для правильного начисления пенсионных выплат. Введение такой системы было связано с двумя факторами – невозможностью спрогнозировать уровень инфляции и необходимостью создания условий для справедливого пересчета будущих пенсионных выплат гражданам.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам пенсии и государственных пособий, рекомендуем сразу обратиться к квалифицированным практикующим юристам по социальным вопросам:

Москва и область: +7 (499) 455-12-46

Санкт-Петербург и область: +7 (812) 426-11-82

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам пенсии и государственных пособий, рекомендуем сразу обратиться к квалифицированным практикующим юристам по социальным вопросам:

Москва и область: +7 (499) 455-12-46

Санкт-Петербург и область: +7 (812) 426-11-82

ИПК пенсия — что значит и как расчитывается

Получите квалифицированную помощь прямо сейчас! Наши пенсионные юристы проконсультируют вас по любым вопросам.

Начиная с 1990-х годов в нашей стране, одна за другой, происходят пенсионные реформы. Каждая из них вносит различные коррективы в порядок начисления пенсионных выплат. ФЗ №27 от 1996г. установил понятие «страховой стаж», а тремя годами позже ФЗ №165 внёс коррективы в это понятие. С 2002 года страховой стаж практически полностью заменяет существовавший до этого трудовой стаж. А в 2013г. принят ФЗ №400, «О страховых пенсиях», с которым в жизнь всех трудящихся вошло ещё одно нововведение — страховой пенсионный балл, или, официально, индивидуальный пенсионный коэффициент (ИПК).

Что такое ИПК?

Со вступлением в 2015г. в действие ФЗ №400, вводится новая формула подсчёта страхового стажа. Отныне главной единицей измерения стажа становятся не годы, отданные трудовой деятельности, и не денежная сумма, перечисленная в виде взносов в ПФР, а некая абстрактная единица — пенсионный балл. Большинство пенсионеров, и без того запутанных и сбитых с толку многочисленными реформаторскими нововведениями предыдущих лет, и по истечении 4 лет не могут понять — что такое пенсионные баллы, и как они начисляются?

Как соотносятся пенсионный порог и пенсионные баллы?

Новое пенсионное законодательство с 2015 года поставило новое условие для получения страховой пенсии. Трудящемуся гражданину, чтобы претендовать на страховую пенсию, требуется не просто достичь пенсионного возраста, но и иметь в своём активе определённое количество баллов индивидуального коэффициента.

На момент введения данного порядка, пенсионеры должен был заработать не менее 6,6 ИПК. С каждым годом этот размер увеличивается вместе с пенсионным возрастом, и в текущем, 2022 г. этот показатель составил 16,2 балла. Закончиться его рост должен в 2025 году, когда пенсионный возраст достигнет для мужчин 65, а для женщин — 60 лет. К этому времени требуемый минимальный размер ИПК составит 30 баллов.

Как видим, в пенсионных расчетах фигурирует два понятия:

- Пенсионный возраст.

- Пенсионные баллы.

Рассмотрим, как влияют они на порядок начисления пенсионных выплат. Пенсионный возраст устанавливается для всех рабочих и служащих в качестве определённого порога, по достижении которого он вправе оставить работу и уйти на покой. При этом ему гарантированно начисляется пенсия по старости, равная сегодня среднероссийскому прожиточному минимуму, то есть, немногим больше 11 тыс. рублей.

По достижении человеком возраста ухода на пенсию, он кроме пенсии по старости, имеет право на начисление страховой пенсии. Она является солидной прибавкой к минимальной пенсионной выплате по старости. Величина этой страховой пенсии напрямую зависит от ИПК — количества страховых баллов, заработанных гражданином за время трудовой деятельности.

Порядок исчисления количества ИПК

Начисление балов производится сотрудниками ПФР, и зависит от целого ряда факторов. Прежде всего, на количество накопленных баллов ИПК влияет, какой тип накоплений выбран гражданином. Если он выбирает исключительно страховой вид пенсии, то максимальное количество баллов, которое ему может начисляться в 2025г., составит 10.

В 2022 году, пока процесс повышения минимального количества ИПК не завершён, работающему человеку в год может начисляться не более 8,6 балла.

При выборе будущим пенсионером комбинированного варианта, сочетающего и страховую, и накопительную пенсию, максимальное количество баллов снижается до 6,25. Это связано с тем, что более четверти выплачиваемых в фонд ПФР взносов шло в накопительную часть.

Заморожены накопительные отчисления были в 2014г., и с тех пор этот мораторий ежегодно продлевается. В 2018г. президент подписал указ о новом продлении моратория до 2022г.

Правда, у потенциального пенсионера есть возможность значительно увеличить количество заработанных баллов при добровольной отсрочке выхода на пенсию. Чем дольше гражданин продолжает работать, и не обращается за назначением социальной пенсии, тем больше ему начисляется бонусных баллов. Например, человек обратился за страховой пенсией лишь спустя 5 лет по достижении им необходимого возраста, то количество начисленных ему баллов ИПК автоматически увеличивается на 45%.

Имеет индивидуальный пенсионный балл и денежное исчисление. На 2022 год один балл «стоит» 87,24 руб., и его стоимость растёт с каждым годом. Повышение цены ИПК производится для компенсации обесценивания национальной валюты в результате инфляции.

Величина ИПК

Первоначально установленный в 2015г. минимальный порог ИПК с каждым годом растёт. Если первоначально он составлял 6,6, то в настоящее время повысился до 16,2. С помощью приведённой ниже таблицы работники предпенсионного возраста могут ознакомиться, какой размер ИПК им потребуется к моменту ухода на пенсию для получения страховых пенсионных платежей.

Какой ИПК необходим для выхода на пенсию?

В отличие от пенсионного возраста, набранное минимальное количество ИПК ещё не является основанием для начисления страховых выплат. Если гражданин, достигший установленного ФЗ №350 возраста выхода на пенсию, вправе оформить пенсию даже при нехватке у него требуемых баллов. В этом случае ему выплачивается так называемая «пенсия по старости», равная прожиточному минимуму.

Но если трудящийся человек набрал требуемое количество баллов, при этом ещё не достиг возраста пенсионного порога, пенсия ему начислена не будет. Поэтому размер ИПК, приведённый в таблице, имеет второстепенное значение в плане возможности выхода на пенсию. Так, в 2022г. гражданин, возрастом в 60,5 лет имеет все права оформить пенсию и уйти на отдых. Но рабочему, имеющему необходимый страховой стаж в 16,2 балла, но не достигшему 60,5 лет в предоставлении пенсии будет отказано.

Как рассчитывается пенсия с учётом ИПК?

Расчёт страховой пенсии сотрудниками ПФР производится по следующей формуле:

Пс = ИПК х СПБ + ФВ

- Пс — размер страховой пенсии.

- ИПК — совокупность всех индивидуальных пенсионных баллов, заработанных гражданином за свою трудовую деятельность.

- СПБ — стоимость одного пенсионного балла в момент проведения вычислений.

- ФВ — величина фиксированной выплаты, которая назначается любому работнику, достигшему возраста ухода на пенсию.

По данным на 1 января размер фиксированных выплат установлен в 5 334,19 руб., а стоимость одного ИПК равен 87,24 руб..

Для наглядности разберём пример. Допустим, некий работник, выходящий на пенсию в нынешнем году, за свою трудовую жизнь смог заработать 100 баллов страхового стажа. Подставляем в вышеприведённую расчётную формулу вместо буквенных обозначений конкретные цифровые значения.

100 баллов х 87,24 руб. + 5 334,19 руб. = 14058 рублей

Именно такая сумма будет назначена ему к получению в качестве пенсионной выплаты. Но этот размер пенсии не является окончательным, установленным раз и навсегда. Ежегодно в стране производится индексация размера выплачиваемых пенсий на определённый процент.

Обычно величина индексации зависит от размера инфляции за прошедший финансовый год. Работающим пенсионерам индексация не положена, но они могут рассчитывать на ежегодный перерасчёт размера пенсии, в соответствии с заработанными ими за прошедший год баллами.

Онлайн калькулятор для расчёта пенсии по ИПК

Для удобства расчета полагающейся пенсии в соответствии с наработанными ИПК-баллами, сотрудниками Пенсионного фонда был разработан онлайн-калькулятор. Находится он на официальном сайте ПФР, по электронному адресу http://www.pfrf.ru/eservices/calc/.

Там же имеется подробная инструкция, как пользоваться предложенной программой для расчёта пенсии в каждом индивидуальном случае.

Заключение

Расчёт индивидуальных пенсионных коэффициентов и исчисление размера страховых пенсий, на первый взгляд, процедура весьма сложная. Однако, если не пожалеть времени, то любому гражданину по силам самостоятельно произвести необходимые расчеты. В крайнем случае, можно воспользоваться онлайн-калькулятором, или обратиться за содействием к работникам ПФР.

///Однако, если не пожалеть времени, то любому гражданину по силам самостоятельно произвести необходимые расчеты./// Прослезиться, взять берданку и идти на баррикады… А если вдруг разобраться не получится, то можно воспользоваться калькулятором на вашем сайте… Правда, вот незадача, этот(2019г.): http://www.pfrf.ru/eservices/calc/ обещает будущую пенсию аж в 18074,31 руб, а этот(2016г.): http://www.pfrf.ru/spec/newpenscalc/ — обещал 21379,98 руб. Закрадывается подозрение, что к моменту выхода на пенсию в 2029-м году, до которого всё таки надеюсь дожить, размер пенсии уменьшится такими темпами до 8000 ?… Хотя есть вариант, потерпеть ещё 5 лет без пенсии, и тогда в 70 лет количество ///баллов ИПК автоматически увеличивается на 45%.///, но видимо в этом случае есть вероятность, что размер пенсии вообще в минус уйдёт…? P.S: Вариант заполнения форм ваших калькуляторов: Пол муж Год рождения 1964 Сколько лет Вы проходили/планируете проходить военную службу по призыву? 2 0 0 летмес.дней Сколько детей Вы планируете иметь? (с учётом уже имеющихся) 0 Сколько лет Вы планируете осуществлять уход за каждым из детей? (с учётом уже имеющихся) 0 Сколько лет Вы предполагаете ухаживать за нетрудоспособными гражданами: инвалидами 1 группы, ребёнком-инвалидом, гражданином, достигшим возраста 80 лет и при этом не работать? (с учётом уже имеющихся периодов ухода за нетрудоспособными гражданами) 0 Сколько лет после возникновения права на страховую пенсию Вы готовы не обращаться за её назначением? 0 Вы планируете работать Наёмным работником Ваш предполагаемый стаж в качестве наёмного работника 39 Ваша официальная зарплата (рублей в месяц, в ценах 2022-го года до вычета НДФЛ) 35000

Здравствуйте! Вышел на пенсию в 2017 г. Сейчас на сайте вижу свой ИПК равным 3,0. Стаж -0. Как мой ИПК рассчитывался?

стаж на 1июля 2022 года 43года 11 месяцев 20 дней ИПК-158.349 .Отправил запрос по электронке в пенсионный фонд Москвы получил ответ о расмотрении установления пенсии через три месяца. Правомерно ли действия пфр запрос отправлял 26-06 2022

Добрый день.У меня стаж 19 лет,ИПК 28,4.Это нормально?

Если бы вы пошли на пенсию в этом году, ваша пенсия была бы 28,4*87,24

5334=7811 руб примерно,

ИПК (индивидуальный пенсионный коэффициент): особенности расчета, формула

До 2014 года размер пенсионной выплаты зависел от возраста гражданина, стажа работы, уровня дохода и взносов. В 2015 году был изменен порядок расчёта. Появился индивидуальный пенсионный коэффициент, который стал базой для расчета суммы пенсии. Рассмотрим детальнее, как он рассчитывается.

Пенсионная реформа

Начиная с 2001 года Россия постепенно переходит к смешанной системе накоплений. При определении размера выплаты используется ИПК – индивидуальный пенсионный коэффициент, расчет которого будет представлен далее. Сама пенсия теперь состоит из таких частей:

– страховой, при расчете которой применяется ИПК;

Индивидуальные правила расчета пенсионных накоплений предусмотрены только для лиц:

- достигших 80 лет;

- живущих на Крайнем Севере;

- инвалидов 1 группы.

По новой схеме пенсионерам приходится выбирать между пособием и зарплатой. Реформа продумана так, что за 12 месяцев работы пенсионер сумму выплаты может повысить на 17 %. Это подтолкнёт будущих пенсионеров продолжать трудовую деятельность как можно дольше. В то же время законом установлены некоторые ограничения. Трудиться более 10 лет не имеет смысла, так как добавочный коэффициент меняться не будет.

Определение

ИПК (индивидуальный пенсионный коэффициент) – это количество набранных за годы работы баллов. Их примерное количество можно рассчитать с помощью калькулятора, представленного на сайте ФНС. По новой системе учитываются годы работы, в течение которых отчисления в фонды были в размере, больше минимального. Накопленные сбережения конвертируются в баллы.

Индивидуальный пенсионный коэффициент в денежном выражении ежегодно пересчитывается в зависимости от уровня роста цен. Для получения права на пенсию нужно накопить минимальное количество баллов.

Величина индивидуального пенсионного коэффициента (ИПК) застрахованного будет недостаточной у лиц с неофициальным стажем работы. Чтобы выйти на пенсию в 2017 году, нужно минимум 8 лет официально платить налоги. Индивидуальный пенсионный коэффициент застрахованного влияет на размер пенсии, которая рассчитывается путем перемножения ИПК на стоимость балла.

Ограничения

ИПК (индивидуальный пенсионный коэффициент) имеет определенное минимальное и максимальное значение. Не накопив нужного количества баллов, на пенсию выйти не получится. Максимальное значение для лиц, отказавшихся от страховой выплаты и оставивших накопительную часть пенсии, будет разным. В рамках новой реформы величина индивидуального пенсионного коэффициента (ИПК) – застрахованного до – 2022 года будет постоянно увеличиваться: до 10 – без накоплений и до 6,25 – с накоплениями.

Условия на 2017 год

При расчете показателя особое внимание уделяется военной службе и времени по уходу за ребенком. В первом случае за каждый год засчитывается 1,8 ИПК. Во втором случае многое зависит от количества детей. Максимальное значение показателя может составлять 5,4. Стоимость 1 балла в 2017 году составляет 78,28 руб. Годовое значение показателя не может превышать 7,83, если гражданин отказался от накопительной выплаты. Если гражданин продолжил формировать сбережения, то максимальный индивидуальный пенсионный коэффициент будет составлять 4,89.

Чтобы выйти на пенсию в текущем году, нужно минимум 8 лет официально платить налоги и накопить 11,4 ИПК на страховую пенсию. При выполнении минимальных условий гражданин имеет право получать только социальную пенсию. По планам правительства, к 2025 году ИПК должен составлять минимум 30 баллов.

Расчет индивидуального пенсионного коэффициента

Каждый гражданин может самостоятельно рассчитать размер пенсии. Для этого нужно воспользоваться формулой:

Индивидуальный пенсионный коэффициент = (Кс + Кн) х СП, где:

- Кс — ИПК за период до 1 января 2015 г.

- Кн — ИПК за период с 01.01.15 по день назначения пенсии.

- СП — повышение ИПК.

Каждая из указанных частей рассчитывается по отдельной формуле.

Расчет Кс

Кс = Пенсия по старости (без фиксированной выплаты) : Кк + Ʃ П, где:

- Кк — стоимость одного ИПК на 01.01.15 (64,10 руб.).

- Ʃ П — сумма коэффициентов, накопившихся за каждый год нестрахового периода.

К таким периодам относятся:

- прохождение военной службы;

- период ухода трудоспособного лица за инвалидом I группы;

- проживание супругов военнослужащих, которые проходят службу по контракту, в местностях, где они не могли работать из-за отсутствия возможности трудоустройства (не более 5 лет);

- период проживания за границей супругов не более 5 лет.

Указанные периоды включаются в калькуляцию при расчете ИПК только по выбору застрахованного лица и при условии, что они не были учтены при калькуляции выплаты по старости, по инвалидности или по потере кормильца. Если продолжительность нестрахового периода составляет менее года, то значение коэффициента рассчитывается исходя из фактической продолжительности периода в днях или месяцах.

Расчет Кн

Расчет индивидуального пенсионного коэффициента (ИПК) – застрахованного – с 2015 года калькулируется по такой формуле:

Кн = ƩК + Ʃ П, где:

П — сумма значений коэффициентов за нестраховые периоды, накопившиеся после 2015 года. Рассчитывается по представленной выше формуле.

ƩК — сумма ИПК за каждый год после 01.01.15. Они рассчитываются по такой формуле:

К = (СВ : НСВ) х 10, где:

- СВ — сумма взносов на пенсию по старости, которая рассчитывается исходя из индивидуальной части тарифа.

- НСВ — нормативный размер взносов на пенсию по старости, который рассчитывается произведением максимального тарифа на страховую пенсию.

Величина ИПК определяемого за каждый год страхового стажа ограничивается максимальным значением:

- Не свыше 10 (будет действовать с 2022 г.) — для лиц, у которых за год не формируются накопления за счет взносов на обязательное страхование (лица, родившиеся после 1967 г., отказавшиеся от формирования накоплений). До полного введения данного коэффициента в действие установлены такие значения: 2017 г. – 8,260; 2018 г. – 8,700; 2022 г. – 9,130; в 2022 г. – 9,570.

- Не более 6,25 (будет действовать с 2022 г.) — для лиц, у которых за год формируются накопления за счет взносов на обязательное страхование (лица, родившиеся до 1967 г., пожелавшие формировать накопления). До полного введения данного коэффициента в действие установлены такие значения: 2017 г. – 5,160; 2018 г. – 5,430; 2022 г. – 5,710; 2022 г. – 5,980.

Расчет СП

Коэффициент повышения используется в таких случаях:

- если пенсия по старости назначается в первый раз и позже положенного срока;

- если пенсионер сначала отказался от получения пенсии, а затем обратился за восстановления указанной выплаты.

Коэффициент повышения калькулируется исходя из числа месяцев, прошедших со дня возникновения права на пенсию, до дня назначения выплаты. Или исходя из числа месяцев, прошедших со дня остановки выплаты по причине отказа от ее получения (после 01.01.15), до дня ее восстановления.

Размеры коэффициентов представлены в таблице.

Число полных месяцев

Коэффициент для лиц, которым пенсия назначается досрочно

ИПК (индивидуальный пенсионный коэффициент) — расчет пенсии, калькулятор

В 2015 году в нашей стране прошла пенсионная реформа, после которой размер выплат стал определяться по особой формуле. С тех пор количество поисковых запросов по фразе «ипк индивидуальный пенсионный коэффициент расчет пенсии калькулятор» только растет.

Важной составляющей новой формулы стал индивидуальный пенсионный коэффициент (сокращенно ИПК). Вопрос о том, что он собой представляет и каким образом теперь рассчитывается будущая пенсия, будет рассмотрен ниже.

Что такое ИПК и какова его суть

Начиная с 2002 года в государственной пенсии граждан выделялись три составляющие – базовая, страховая и накопительная. В 2010 году базовую часть включили в страховую и назвали фиксированной выплатой к страховой пенсии. На сегодняшний день размер выплаты составляет 5 334,19 руб.

Накопительная часть продолжает начисляться без особых изменений, в этом плане реформирование еще не завершено. У граждан появилась возможность перевода имеющихся накоплений из Пенсионного фонда РФ в негосударственные фонды с целью увеличения доходности.

После реформы 2015 года иначе стали обстоять дела со страховой частью. Теперь размер выплат по ней исчисляется с помощью специальной формулы, в которой применяется индивидуальный пенсионный коэффициент.

За время, которое гражданин работал официально, ему начисляются баллы. Причем основным требованием является осуществление регулярных выплат за работника со стороны работодателя.

Индивидуальный пенсионный коэффициент (по сути, синоним балла) является особым параметром при расчете страховых выплат. В нем отражены права конкретного гражданина на определенные выплаты. Баллы накапливаются на лицевом счете застрахованного благодаря страховым взносам, осуществляемым работодателем.

ИПК – это пенсионный капитал, который после реформы стал относительной величиной. Сумма накопленных к пенсионному возрасту баллов влияет размер последующих выплат, а также на решение ПФР об их назначении или об отказе.

По какой формуле рассчитывается ИПК. Пример расчета

Рассчитать величину ИПК за весь период работы можно по следующей формуле: ИПК = (A+B) * C, где A – баллы, накопленные до наступления 1 января 2015 года, B – баллы, накопленные с 01.01.2015 до дня назначения пенсионных выплат, C – повышение коэффициента. Баллы A и B высчитываются отдельно, по особым формулам.

Граждане, официально работавшие до 2015 года, накопили на своих индивидуальных счетах определенную сумму страховых взносов. Расчет производился по формуле: A = размер страховой пенсии / стоимость одного балла на 1 января 2015 года + сумма баллов за все периоды, не относящиеся к страховым. Стоимость балла составляет 64 рубля 10 копеек.

Нестраховые периоды следующие:

- 1) отпуск по уходу за ребенком до 1,5 лет;

- 2) прохождение военной службы по призыву;

- 3) время ухода за престарелыми людьми (старше 80 лет) или инвалидами 1 группы;

- 4) время проживания вместе с супругами, которые проходят контрактную военную службу, в местах, где нет возможности официально трудоустроиться (но не более пяти лет в общей сложности);

- 5) время проживания с супругами, отправленными за границу в консульские и дипломатические представительства РФ.

Полезно знать! Конвертирование накоплений в ИПК осуществлялось благодаря данным, имеющимся в ПФР, поэтому подача специальных заявлений не предусматривалась.

Расчет после реформы производится ежегодно, для чего применяется формула: B = (сумма страховых взносов за год / 16% от максимальной базы, облагаемой взносами) * 10. База устанавливается государством ежегодно. Размер взносов зависит от зарплаты гражданина.

Рассмотрим пример расчета за прошлый год, когда взносооблагаемая база составляла 876 тысяч рублей, а ежемесячная зарплата была, например, 20 тысяч рублей, а взносы формировали только страховую часть будущей пенсии. Сумма отчислений, произведенных работодателем составит: (20000 * 12) – 16% = 38400.

B = (38400 / 140160) * 10 = 2,74. Таким образом можно рассчитать общую сумму баллов за весь период до назначения выплат.

Если часть взносов шло на накопительную часть, то сумма будет рассчитываться как 10% от годовых начислений. Величина ИПК за год составит 1,7.

Повышающий коэффициент, который влияет на размер будущей пенсии, начинает использоваться при следующих условиях:

- 1) если гражданин, достигший пенсионного возраста, продолжает работать;

- 2) если он сначала отказался от выплат, а после подал заявление на их возобновление.

Размер коэффициента зависит от числа месяцев, прошедших с момента появления права на пенсию до момента ее назначения. Предельный коэффициент повышения равен 2,32 (10 лет работы после достижения пенсионного возраста).

Правила начисления ИПК

Величина ИПК, рассчитываемая ежегодно, имеет предел. Если сумма баллов будет превышать допустимые значения, то расчет пенсии будет вестись, исходя из максимально допустимого по каждому году балла. Все, что накоплено свыше предела, учитываться не будет.

Если же минимально допустимая величина коэффициента не будет накоплена, то рассчитывать на страховую пенсию бесполезно. Назначена будет только социальная пенсия.

Становится понятно, что только официальное устройство у работодателя и регулярно производимые выплаты в ПФР могут гарантировать назначение страховых выплат по достижении пенсионного возраста.

До 2022 года величина ИПК будет расти постепенно и составит в итоге 10 баллов за год (без накопительной части) и 6,25 (с накопительной частью). Минимальные его значения, которые позволят рассчитывать на страховую часть пенсии, составят 30 баллов на 2025 и последующие годы.

Что касается стажа работы, то нижний порог будет на отметке в 15 лет. Постепенный переход к указанным цифрам позволит гражданам, собирающимся на пенсию в ближайшее время, рассчитывать на выплаты по страховой части, поскольку для этого пока имеются более мягкие условия.

Важно! Стоимость балла на 2022 год составляет 87,24 руб. В зависимости от уровня инфляции в стране коэффициент может ежегодно меняться.

Расчет пенсии с помощью онлайн калькулятора с использованием ИПК

Определяющими факторами для конечного размера пенсионных выплат являются:

- 1) официальная зарплата (ее еще называют «белой»);

- 2) стаж работы;

- 3) возраст выхода на пенсию (у мужчин – 60,5, у женщин — 55,5)

Все расчеты представляют собой чисто математические процедуры, для вычисления индивидуального пенсионного коэффициента до реформы и после нее, высчитывания размера пенсии используются специальные формулы.

Самостоятельный подсчет может показаться сложным, поэтому на волне развития технологий были разработаны программы, позволяющие на основе введенных данных быстро рассчитать размер выплат. Речь идет о пенсионных калькуляторах. Один из таких калькуляторов представлен на сайте ПФР.

Здесь потребуется ввести данные в специальную форму. Учитываться будут:

- 1) пол;

- 2) год рождения;

- 3) характер формирования пенсии (только страховая, накопительная и страховая вместе);

- 4) количество лет, проведенных на военной службе;

- 5) количество имеющихся и планируемых детей, а также срок ухода за ними (до 1,5 или до 3 лет);

- 6) срок планируемого ухода за престарелыми людьми или инвалидами 1 группы;

- 7) количество лет работы после наступления возраста выхода на пенсию;

- 8) характер занятости и стаж работы;

- 9) размер официальной зарплаты.

После того, как данные будут введены, калькулятор самостоятельно рассчитает примерный размер будущей пенсии и выдаст результат. Программа при расчетах учтет ИПК, что значительно упростит работу с ней.

Важно! Применение калькуляторов имеет свои плюсы, но стоит иметь в виду, что его использование не сможет дать полного понимания принципов и устройства системы пенсионного обеспечения. Только основательное изучение действующего законодательства даст представление о ее нюансах.

Проводимая в нашей стране пенсионная реформа, некоторые положения которой вступили в законную силу в 2015 году, дала жизнь понятию индивидуального пенсионного коэффициента. Теперь этот показатель используется при расчете пенсионных выплат.

С одной стороны, нюансы обновленной системы пенсионного обеспечения стали проще и прозрачнее. С другой, для многих нововведения пока кажутся диковинными. Поэтому требуется время и мероприятия, носящие информационно-разъяснительный характер.

68. Ипк: понятие, исчисление.76. Исчисление ипк за нестраховые периоды.

Индивидуальный пенсионный коэффициент – параметр, отражающий в относительных единицах пенсионные права застрахованного лица на страховую пенсию, сформированные с учетом начисленных и уплаченных в Пенсионный фонд Российской Федерации страховых взносов на страховую пенсию, предназначенных для ее финансирования, продолжительности страхового стажа, а также отказа на определенный период от получения страховой пенсии (СТ. 3 ФЗ О страховых пенсиях»).

С 1 января 2015 года в России – вводится новый порядок формирования пенсионных прав граждан и расчета пенсии в системе обязательного пенсионного страхования – так называемая «новая пенсионная формула». Трудовая пенсия по старости преобразуется в два вида пенсий: страховую и накопительную. Законом приводится следующая формула расчета размера страховой пенсии:

где СП – размер страховой пенсии;

ИПК – индивидуальный пенсионный коэффициент;

СПК – стоимость одного пенсионного коэффициента по состоянию в году назначения пенсии.

Для расчета страховой пенсии по новым правилам вводится понятие «индивидуальный пенсионный коэффициент» («пенсионный балл»), которым оценивается каждый год трудовой деятельности гражданина.

Индивидуальный пенсионный коэффициент (пенсионный балл) представляет собой дробь, где в числителе стоит сумма уплаченных работодателем (или несколькими работодателями) взносов на формирование страховой пенсии по тарифу, выбранному работником. В знаменателе стоит сумма взносов с предельной величины базы, облагаемой взносами по тарифу 16%. Данная дробь умножается на 10. Значение ИПК определяется для каждого года, отработанного сотрудником. При выходе на пенсию, все годовые значения ИПК суммируются, и в итоговой формуле расчета страховой пенсии участвует суммарный показатель индивидуального пенсионного коэффициента.

Итоговая величина индивидуального пенсионного коэффициента складывается следующим образом:

ИПК = (ИПКс + ИПКн) х КвСП,

где ИПК – индивидуальный пенсионный коэффициент по состоянию на день, с которого назначается страховая пенсия;

ИПКс – индивидуальный пенсионный коэффициент за периоды, имевшие место до 1 января 2015 года;

ИПКн – индивидуальный пенсионный коэффициент за периоды, имевшие место с 1 января 2015 года, по состоянию на день, с которого назначается страховая пенсия;

КвСП – коэффициент повышения индивидуального пенсионного коэффициента при исчислении размера страховой пенсии.

Чтобы получить право на назначение страховой пенсии по старости, с 2025 года будет необходимо иметь 30 и более пенсионных баллов (в 2015 году достаточно иметь 6,6 баллов). С 1 января 2015 года стоимость пенсионного балла составляет 64,1 рубля. Данный показатель будет ежегодно утверждаться Правительством РФ. Стоимость одного пенсионного коэффициента («балла») будет увеличиваться два раза в год – 1 февраля и 1 апреля

СТРАХОВАЯ ПЕНСИЯ ПО СТАРОСТИ

СПст = ИПК х СПК, где

СПст – размер страховой пенсии по старости;

ИПК – индивидуальный пенсионный коэффициент;

СПК – стоимость одного пенсионного коэффициента по состоянию на день, с которого назначается страховая пенсия по старости.

Примечание. На 1 января 2015 года стоимость одного пенсионного коэффициента определена законом в размере 64 рублей 10 копеек – СПК 2015 = 64,1 руб.

ЭТО НА 76 ОТВЕТ: В новых правилах в стаж засчитываются также такие социально значимые периоды, как срочная служба в армии, уход за ребенком. За эти, так называемые «нестраховые периоды», присваиваются особые годовые пенсионные коэффициенты, если в эти периоды гражданин не работал. Колличество баллов (коэффициентов), начисляемых за нестраховые периоды следующее.

Коэффициент за период прохождения военной службы по призыву, а также периодов службы и (или) деятельности (работы), предусмотренных Федеральным законом от 4 июня 2011 года N 126-ФЗ “О гарантиях пенсионного обеспечения для отдельных категорий граждан”, составляет 1,8.

Коэффициент за полный календарный год иного периода (НПi), предусмотренного пунктом 3 части 1 статьи 12 Федерального закона, составляет:

1) 1,8 – в отношении периода ухода одного из родителей за первым ребенком до достижения им возраста полутора лет;

2) 3,6 – в отношении периода ухода одного из родителей за вторым ребенком до достижения им возраста полутора лет;

3) 5,4 – в отношении периода ухода одного из родителей за третьим или четвертым ребенком до достижения каждым возраста полутора лет.”

К – коэффициент, для исчисления размера страховой пенсии по старости равный 1, а для исчисления размера страховой пенсии по инвалидности (по случаю потери кормильца) – отношению нормативной продолжительности страхового стажа инвалида (умершего кормильца) (в месяцах) по состоянию на день, с которого назначается страховая пенсия по инвалидности (по состоянию на день смерти кормильца), к 180 месяцам. При этом нормативная продолжительность страхового стажа до достижения инвалидом (умершим кормильцем) возраста 19 лет составляет 12 месяцев и увеличивается на 4 месяца за каждый полный год возраста начиная с 19 лет, но не более чем до 180 месяцев;

КН – коэффициент, для исчисления размера страховой пенсии по старости и страховой пенсии по инвалидности равный 1, а для исчисления размера страховой пенсии по случаю потери кормильца – количеству нетрудоспособных членов семьи умершего кормильца.

Величина индивидуального пенсионного коэффициента за периоды, имевшие место с 1 января 2015 года, определяется по формуле :

ИПКн – индивидуальный пенсионный коэффициент за периоды, имевшие место с 1 января 2015 года, по состоянию на день, с которого назначается страховая пенсия по старости, страховая пенсия по инвалидности или страховая пенсия по случаю потери кормильца;

– сумма индивидуальных пенсионных коэффициентов, определяемых за каждый календарный год, учитывающих ежегодные начиная с 1 января 2015 года отчисления страховых взносов в Пенсионный фонд Российской Федерации на страховую пенсию по старости.

– сумма коэффициентов, определяемых за каждый календарный год иных засчитываемых в страховой стаж периодов, указанных в ч. 12 ст. 15 ФЗ О страховых пенсиях;

Начисления за полный год нестраховых периодов 1 . В страховой стаж засчитываются не только трудовой стаж, когда за работника перечисляются страховые взносы в ПФР, но и социально значимые нестраховые периоды – военная служба по призыву, служба в органах внутренних дел и других силовых органах, декретный отпуск по уходу за детьми до 1,5-летнего возраста, уход за ребенком-инвалидом или гражданином старше 80 лет, получение пособия по временной нетрудоспособности и др. Вводится новый оплачиваемый нестраховой период – уход за четвертым ребенком до достижения им возраста 1,5 лет. За каждый год военной службы по призыву будет начисляться 1,8 балла.

Одному из родителей, ухаживающему за детьми до 1,5-летнего возраста, будет начисляться: за первого ребенка – 1,8 балла за год декретного отпуска, за второго – 3,6 балла, за третьего – 5,4 балла, за четвертого ребенка – тоже 5,4 балла. Это положение касается родителей, которые выйдут на пенсию после 1 января 2015 года.