Кредитные каникулы в Сбербанке. Как оформить и получить?

Зачем нужны кредитные каникулы?

В нестабильной российской экономике довольно сложно предугадать свое финансовое будущее. Сложно предсказать не только вперед на пару десятков лет, но и на ближайшие 1-3 года. Успешный сегодня человек с приличным доходом может уже завтра стать безработным. Закредитованность населения с каждым годом увеличивается. Как только ситуация с финансами усугубляется, сразу становятся сложно платить по долгам: ипотека, автокредит, потребительские займы.

Причин для ухудшения финансового положения может быть много: увольнения/сокращения, длительный больничный, тяжелая болезнь, установление инвалидности, перевод на менее оплачиваемую работу, непредвиденные жизненные обстоятельства, рождение ребенка, стихийные бедствия и проч.

Читайте также: 3 главных способа, как уменьшить переплату по кредиту

Для сохранения лояльности клиента и получения своего дохода банки предоставляют различные услуги по облегчению участи заемщиков. Кроме рефинансирования и реструктуризации можно получить кредитные каникулы. Как такового, этого термина нет ни в одном законодательном акте.

Оно используется в банковской терминологии для названия отсрочки в выплате кредита по уважительным причинам. Термин довольно легкий на восприятие, но сложный для исполнения и дальнейшего расчета платежей. Кредитный отпуск — это отсрочка платежа по кредиту в случае возникновения у заемщика трудностей со оплатой обязательств.

Кредитные каникулы нужны, чтоб помочь людям в сложной ситуации

Кредитные каникулы в Сбербанке.

Это специфический вид реструктуризации кредитного долга, подразумевающий отсрочку в выплате кредита на определенный период. Самому банку это не очень выгодно, ведь он лишается притока денег на этот срок. Но с другой стороны Сбербанк идет на этот шаг, чтобы сохранить клиента за собой.

Преимущества кредитных каникул Сбербанка:

- Возможность сохранить положительную кредитную историю.

- Снижение кредитной нагрузки в сложные времена.

- Оплата кредита в прежнем режиме после каникул.

Условия по кредитным каникулам Сбербанка.

Каникулы могут быть предоставлены на определенных условиях:

- С момента оформления кредита прошло не менее 3 месяцев.

- Заемщик предоставил документы, подтверждающие ухудшение финансового положения (копию трудовой книжки с записью о сокращении, справку о доходе, где видно снижение дохода, больничные листы и проч.)

- Клиент имеет положительную кредитную историю и не допускал просрочек по данному кредиту.

- Клиент не имеет больше кредитов. Если после оформления проблемного кредита заемщик взял еще пару кредитов (на отдых, автомобиль, покупку дорогой вещи), то банк вправе отказать в каникулах, ссылаясь на то, что должник может продать тот же автомобиль и расплатиться с долгом.

Если клиент соответствует всем требования и предоставил требуемый пакет документов, то кредитный комитет начинает рассматривать дело на предмет предоставления (или отказа) кредитных каникул.

Стоит отметить, что подача документов на получение кредитных каникул будет служить для Сбербанка «звонком», что финансовое положение заемщика изменилось. При этом нет никакой гарантии, что это все временно. Конечно, можно предоставить должнику отсрочку в уплате долга и накрутить себе прибыль за счет штрафа и дополнительных процентов (отсрочка или каникулы не предоставляют безвозмездно). Несвоевременное погашение долга подрывает финансовое положение самого банка, ухудшая его кредитный портфель. Поэтому каждое такое обращение клиента рассматривается индивидуально, а причины тщательно анализируются. Дальнейший мониторинг такого клиента будет усилен.

Для каких кредитов можно получить кредитные каникулы?

Чаще всего это долгосрочные кредиты, такие как ипотека, потребительские кредиты на большие суммы, автокредиты. Если речь идет о залоговом кредите, то банк будет тщательно изучать дело клиента. Чтобы не выслушивать каждый год-два просьбы о каникулах или рефинансировании, банк может предложить реализовать залог и полностью закрыть долг. Например, зачем клиенту машина за 2 млн.р., если он просит кредитные каникулы, не оплатив даже половины долга.

Здесь банк просто предложит реализовать машину и приобрести по-дешевле.

С ипотекой дела обстоят сложнее – здесь речь идет о больших суммах и длительных сроках. Если при первой просьбе об отсрочке банк может с легкостью ее предоставить, то при последующих уже будет предлагать продать недвижимость и погасить долг. В случае ипотеки заемщик может попросить об ипотечных каникулах по закону и банк обязан их предоставить.

Читайте также: Закон об ипотечных каникулах. Когда можно получить отсрочку платежа?

Как оформить кредитные каникулы в Сбербанке?

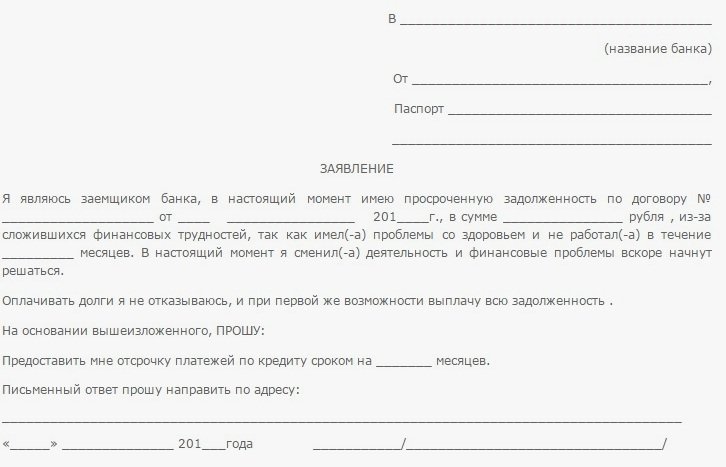

- Обратиться в кредитный отдел и написать заявление с просьбой рассмотреть возможность предоставления кредитных каникул. В заявлении нужно указать причину. Причина должна быть обоснованной и уважительной. Просьба, типа «потому что у банка есть такая возможность, и я тут подумал, почему бы и не взять» или «я так хочу» рассматриваться, однозначно, не будут. В банке нет строго требования к оформлению такого заявления, но в нем четко должно быть указано требование заемщика и обоснование причины. Пример заявления заявление на кредитные каникулы. Еще один образец заявления на ипотечные каникулы можно найти по

ссылке - Приложить к заявлению копию кредитного договора, документы, подтверждающие ухудшение финансового положения (справки с места работы, трудовая книжка с записью о увольнении/сокращении, справки о доходах, больничные листы или листы временной нетрудоспособности, свидетельства о рождении детей, смерти родственников, потери кормильца, повестка о призыве на службу и проч.).

- В течение 3х дней банк должен дать ответ. Если ответ отрицательный, то каникул, увы, не предвидится. Если решение положительное, то нужно будет изучить новые условия выплаты долга. Каникулы не будут отрицательно сказываться на кредитной истории.

Сбербанк предоставляет кредитные каникулы с отсрочкой оплаты основного долга сроком от 6 до 12 мес. (предоставляется индивидуально). На этот период заемщик продолжает оплачивать проценты. За счет каникул в дальнейшем удлиняется срок кредита, если заемщик хочет оставить платежи такими же. Если срок остается прежним, то увеличиваются платежи. Ставка обычно тоже увеличивается за счет повышения рисков будущих невыплат. После предоставления каникул у заемщика будет новый график погашения и доп.соглашение к основному кредитному договору.

Таким образом, услугу кредитных каникул можно одновременно назвать спасительной и обременительной. Она дает возможность передохнуть от выплат и поправить свое финансовое положение. Но это довольно затратное дело – переплата по кредиту вырастает. Решать, нужны ли каникулы – дело личное каждого заемщика. Здесь важно правильно взвесить свои выгоды и затраты.

Оформление кредитных каникул от Сбербанка в 2022 году

Кредитные каникулы довольно часто становятся предметом обсуждения на узкоспециализированных форумах. Подобная потребность появляется в тяжелые времена, когда заемщик не может осилить ежемесячные платежи по кредитным договорам. Однако нужно знать, что для этого действия необходимы серьезные причины, в противном случае банк может отказать в предоставлении отсрочки. В статье мы разберемся как оформить кредитные каникулы в Сбербанке.

Предоставляются ли кредитные каникулы Сбербанком

При возникновении сложностей в возвращении займа по веским причинам, Сбербанк может дать кредитные каникулы. Однако нужно учесть, что подобное решение может обернуться на пользу только в некоторых трудных периодах, поскольку процесс означает совершение реструктуризации долга, что порождает увеличение переплаты по займу. Если имеются иные варианты решения трудностей, прибегать к этой возможности не следует.

Сбербанк не всегда дает возможность оформить отсрочку платежа, все зависит от конкретной ситуации.

В 2022 году достаточными обоснованиями для получения кредитных каникул Сбербанка являются следующие причины:

- потеря места работы по обстоятельствам, не зависящим от заемщика при ликвидации предприятия или должности, увольнение клиента по собственному желанию не входит в число уважительных причин для отсрочки;

- потеря способности трудится, а также присвоения инвалидности;

- серьезная болезнь клиента или кого-то из членов семьи;

- различные природные катаклизмы, приведшие к ущербу либо уничтожению имущества клиента.

На текущий день данные обстоятельства могут быть учтены банком при рассмотрении заявление на отсрочку. Список не фиксированный, положения в нем часто редактируются или дополняются новыми причинами.

Поэтому, заемщик в тяжелых жизненных ситуациях может пойти в любой офис банка и оформить заявку на предоставление кредитных каникул. Документы, подтверждающие ухудшение материального положения, прикладываются к подаваемому заявлению.

Условия для оформления кредитных каникул в Сбербанке

Исходя от сложившейся ситуации заемщику могут быть предложены разные варианты отсрочки.

В Сбербанке кредитные каникулы предоставляются на трех положениях:

- Увеличение срока предоставления кредита. При этом процессе будет уменьшен ежемесячный платеж, тем самым выплата для семьи будет посильна. Данный вариант применим лишь в случаях, когда изначально не был оформлен займ на максимальный срок по этому предложению. Соответственно, при заключении договора на максимальный допустимый срок на 5 лет, подобное предложение не допустимо. Но при оформлении ссуды сроком на 3 года, при максимально допустимых 5, заемщику может быть увеличена продолжительность еще на 2 года.

- Частичная отсрочка платежа означает что в обозначенный период будет выплачиваться только проценты по кредиту, при неизменной сумме всего долга. Подобный способ предлагается довольно часто, поскольку является наиболее доступным для клиента, тем более такие каникулы можно запросить уже через три месяца после заключения договора. Перенос части платежей предоставляется сроком до 1 года. Этой возможностью клиент может воспользоваться дважды в течении действия договора кредитования, при соблюдении условия что повторный запрос будет совершен не ранее 6 месяцев после завершения предыдущей отсрочки.

- Отсрочка платежа на полную сумму – предоставляется довольно редко. Для оформления этого вида кредитных каникул необходимо серьезное обоснование. Получателю займа выдается 3 месяца на устранение проблемных моментов, в течении данного времени он имеет право не вносить платежи по долгу.

Предоставляемые параметры отсрочки на первый взгляд, кажутся привлекательными, поскольку на некоторое время помогают снижать нагрузку на семейный бюджет. Однако, в этих вариантах цена займа становиться больше, вместе с переплатой. В связи с чем такое решение нужно принимать только в исключительных ситуациях.

Чтобы запросить предоставление отсрочки платежей необходимо предоставить пакет документов:

- Заявку на реструктуризацию долга;

- Трудовую книгу с отметкой об увольнении;

- Справку с лечебного учреждения, содержащую диагноз заболевания, связанную с приобретением дорогих препаратов;

- Свидетельство о рождении ребенка, повлекшее снижения уровня доходов семьи в связи с нахождением матери в отпуске по уходу за ребенком;

- Документ, указывающий на потерю трудоспособности;

- Справки о доходах семьи и иная документация, подтверждающая ухудшение финансового положения клиента.

При одобрении банком заявления заемщику будет предоставлен скорректированный график платежей, по которому требуется вносить деньги.

Отзывы заемщиков о кредитных каникулах Сбербанка

Отзывы, оставленные в свободном доступе в интернете разные. Это обусловлено тем что есть клиенты, не изучившие все условия предоставления займа, которые по прошествии времени узнали, что переплата увеличилась. Хотя при оформлении займа все параметры возврата по отсрочке предоставляются, заемщик не берет их во внимание, в связи с чем к этому способу следует прибегать только при острой необходимости.

В процессе отсрочки банковская организация продолжает насчитывать от суммы основного долга проценты за пользование, сам же основной долг будет выплачиваться после окончания кредитных каникул. Задолженность обязательна к уплате, однако поскольку увеличился срок или уменьшился платеж в дальнейшем переплата будет больше.

Подобные действия применимы в случаях, когда нет возможности изыскать средства для внесения ежемесячных платежей, и бездействие чревато порчей кредитной истории и нарушению условий договора. В таких случаях, задолженность может вырасти из-за штрафов и пеней. Которые могут привести к взысканию долга через опись имущества коллекторскими агентствами и судебными приставами.

Поэтому нужно трезво оценивать ситуацию и потребность оформления кредитных каникул. Не взирая на увеличение переплаты, отсрочка платежа может стать единственным выходом из сложившейся ситуации.

При затруднительном положении, следует обратиться в офис Сбербанка и проконсультироваться с сотрудником с целью дальнейшего заключения обращения на рассмотрение предоставления кредитных каникул, отдав требуемый перечень документов. Заявка рассматривается банком в течение нескольких дней, по итогам которых будет предоставлен ответ. При положительном решении, потребуется повторно обратиться в банк для подписания документов.

Как получить кредитные каникулы в Сбербанке

Оформить кредитные каникулы в Сбербанке, может каждый у кого сложились обстоятельства, не позволяющие безопасно для бюджета вносить регулярные платежи. Единственное условие – быть клиентом этого банка. Это возможность на время снять с семьи долговой гнет, решить финансовые трудности, а затем без штрафов и просрочек погашать кредитную задолженность в установленном порядке.

Когда может возникнуть необходимость в услуге кредитные каникулы?

Сложная экономическая ситуация в стране и мире в целом диктует свои условия. Периодически возникают ситуации, когда доход резко падает. Временное безденежье служит причиной формирования просрочки. В итоге Сбербанк насчитает штрафы и пени. Каникулы – это согласованный с банком период, на который приостанавливаются все долговые обязательства. Ответственность за неуплату кредита снимается.

Среди ситуаций, когда возникает необходимость оформлять кредитные каникулы в Сбербанке, чаще всего обстоятельства, при которых заемщик:

- заболел, временно утратил работоспособность;

- потерял работу в силу сокращения, ликвидации предприятия, пр.;

- испытывает острую нехватку средств из-за появления ребенка;

- стал жертвой других обстоятельств, не позволяющих платить по кредиту.

Главное, что нужно знать, – законы разрешают пользоваться такими поблажками. О том, можно ли взять каникулы в Сбербанке, говорится в следующих законодательных актах:

- 74 статья Конституции РФ. Главный документ страны позволяет перемещать денежные знаки по всей территории государства без ограничений.

- Федеральный Закон №14. Устанавливает соглашение со Сбербанком в качестве основного документа, оговаривающего условия предоставления кредитных средств.

- 2 часть Гражданского кодекса. В главных аспектах дублирует условия, указанные в предыдущем пункте.

- ФЗ-395. Суть – защита обеих сторон по договору кредитования. Под защиту попадают интересы банка и заемщика.

В каждом из документов выплата долгов по кредиту производится по согласованию заемщика и кредитора. Условия рассматриваются в договоре. Значит, можно составить допсоглашение и изменить их. Если это устроит Сбербанк, каникулы предоставляются.

Условия по кредитным каникулам Сбербанка

Услуга доступна для любых категорий заемщиков — частные лица, предприятия, индивидуальные предприниматели, некоммерческие организации.

Перед тем как получить каникулы в Сбербанке, нужно обязательно изучить все особенности процедуры и условия, на которые придется согласиться. Все зависит от типа нового договора (дополнительного соглашения). Может предоставляться:

- Полная отсрочка. Каникулы предоставляются один раз. Сбербанк позволяет воспользоваться услугой, если должник утратил все возможности платить по кредиту или у него сложились не менее весомые обстоятельства. За это Сбербанк изменит условия кредитования, увеличив сумму переплаты, процентную ставку, ежемесячный платеж. Максимальный срок кредитных каникул – 90 дней.

- Частичная отсрочка. Разрешается обращаться с подобной просьбой дважды, пока действует кредитный договор. Такие каникулы касаются тела долга. Проценты придется погашать вовремя. Оформление услуги предполагает, что тело кредита делится на количество месяцев, оставшихся до полного закрытия кредита. Первый раз обращение принимают через 3 месяца. При этом Сбербанк оценивает, есть ли по кредиту просрочка. Тот, кто уже взял каникулы, обращается спустя полгода. Максимальный срок отсрочки – 12 месяцев.

- Продление периода возврата ссуды. При этом Сбербанк предоставляет каникулы, по окончании которых выплаты сохраняются, но период возврата продлевается на количество месяцев отсрочки. Ограничение – достижение заемщиком максимально допустимого возраста в течение срока действия кредитного соглашения.

Есть льготные категории граждан, которые могут брать отсрочку в Сбербанке на 12 месяцев на специальных условиях. Это касается матерей, находящихся в декретном отпуске.

Для каких кредитов можно получить кредитные каникулы?

Сбербанк предоставляет каникулы тем, кто выплачивает долгосрочные кредиты на покупку:

- транспортного средства;

- земельного участка;

- квартиры или дома (ипотека);

- производственного оборудования и т.д.

Считается, что краткосрочные займы можно погасить за счет денег, занятых у родственников, друзей, коллег. В качестве альтернативного выхода из сложившейся ситуации Сбербанк имеет право предложить продать залоговое имущество, а полученными средствами погасить ссуду.

Разница в стоимости выдается на руки клиенту. Но это только для случаев, когда займ оформлялся с использованием залога. Плохая кредитная история, наличие просрочек – причина требования реализации залогового имущества с торгов. Тем, кто взял ипотеку, Сбербанк старается идти навстречу, если это в первый раз и ранее нареканий не было.

Как оформить кредитные каникулы в Сбербанке?

Важно своевременно написать заявление. На проверку и рассмотрение заявки на предоставление каникул Сбербанку понадобится 10 дней. В противном случае придется вносить очередной платеж, а потом обращаться с просьбой об отсрочке. Неуплата взноса приводит к ухудшению кредитной истории, что является причиной ужесточения требований банка.

Заявление с требованием предоставить каникулы можно подать в любое отделение Сбербанка по всей территории России. В тексте обращения указывается конкретная сумма, которую должник сможет выплачивать. Это важно в силу того, что кредитный отдел пересчитает задолженность и выдаст вердикт. Конкретно укажите, сколько сможете платить, и банкиры пересчитают условия. Главное, чтобы требования устраивали обе стороны.

Документы для оформления

Устанавливая период каникул, Сбербанк потребует следующее:

- Официальное обращение. В соответствии с Гражданским кодексом это должен быть документ с указанием адреса, с описанием ситуации, с перечислением обстоятельств, их обоснований и требований.

- Идентифицирующая информация о просителе. Здесь имеются в виду паспортные данные. Это серия, номер, указание наименования выдавшей документ организации и дата получения. Помимо оригинала, предоставляются копии всех заполненных страниц.

- Справка о доходах. Текст должен содержать информацию о работодателе, об объеме заработной платы за 3 месяца, о должности. Предприниматели предоставляют декларацию о доходах, которую выдает налоговая инспекция по форме 2-НДФЛ.

- Информация о детях, находящихся на иждивении. При оформлении каникул Сбербанк потребует свидетельства о рождении всех несовершеннолетних детей. Утаивать данные запрещено. Попытка послужит поводом для внесения соответствующей записи в кредитную историю.

- Документы о трудоустройстве. Здесь в качестве доказательств предоставляется трудовой договор или копия трудовой книжки с указанием «работает по настоящее время». Бумага датируется, подписывается главным бухгалтером и первым руководителем. Подписи заверяются оригинальной печатью предприятия.

- Копия приказа о предоставлении внеочередного отпуска без сохранения заработной платы. Это на случай, когда в течение последнего периода трудовой деятельности претендент находился в отпуске за свой счет.

Для индивидуальных предпринимателей действуют иные схема и перечень документации.

Чтобы воспользоваться каникулами, ИП предоставляют справку, выдаваемую налоговой инспекцией. Даже когда коммерческая деятельность заморожена, потребуется принести нулевой отчет и заявление с указанием причин приостановки. Обстоятельства должны быть объективными.

Если претендент в настоящее время не работает, он обязуется предоставить в Сбербанк бумаги из службы занятости. Отсутствие работы по причине инвалидности, нетрудоспособности (постоянной или временной) подтверждается оригиналами удостоверений и заключениями медицинских учреждений. В противном случае каникулы не предоставляют.

Отзывы заемщиков о кредитных каникулах Сбербанка

Андрей Большов, г. Анапа

Выплачивал долг по кредиту Сбербанка в течение полутора лет. Все было нормально до тех пор, пока не сократили на работе. Пришлось обращаться к менеджеру банка с заявлением о предоставлении кредитных каникул. Вначале думал, что ничего не получится. Но вопрос был решен достаточно быстро и положительно для меня. Дали отсрочку на 4 месяца, а как бонус — еще и уменьшение ежемесячных платежей.

За это время смог найти подходящую работу, проблем с выплатой долгов по ссуде больше нет. Но небольшой совет тем, кто вынужден будет обращаться в банк с просьбой о предоставлении отсрочки: всегда имейте на руках документ, который сможет доказать вашу тяжелую жизненную ситуацию.

Что делать, если нечем платить по кредиту?

Как правильно оформить кредитные каникулы в Сбербанке

В России по состоянию на 01.06.2022 г. выдано физлицам кредитов на сумму 1078205 млн руб. Получая кредит, большинство заемщиков были уверены, что смогут своевременно выполнять взятые на себя обязательства.

Но жизненные обстоятельства меняются. Потеря работы, проблемы со здоровьем, и вот уже делать выплаты в срок становится слишком сложно, а порой и невозможно.

В такой ситуации выходом могут стать кредитные каникулы. Из статьи вы узнаете, как взять каникулы по кредиту в Сбербанке, получите пошаговый план для решения проблемы с платежами.

Что такое кредитные каникулы в Сбербанке

У многих кредитных организаций РФ в продуктовой линейке присутствует программа «Кредитные каникулы».

Кредитные каникулы — вид реструктуризации, изменение условий по действующему кредиту в виде отсрочки ежемесячных платежей по основному долгу и процентам для заемщиков, испытывающих временные финансовые трудности, на срок до 12 мес.

У Сбербанка такая программа представлена в двух видах:

- Полная отсрочка. Заемщик не платит ни основной долг, ни проценты весь период действия каникул.

- Частичная отсрочка. Должник оплачивает только ежемесячные %, а оплата основного долга откладывается на оговоренный срок.

Для каких кредитных продуктов Сбербанка предоставляются кредитные каникулы

Каждый банк сам решает, какие кредиты реструктуризируются по программе «Кредитные каникулы». В Сбербанке получить отсрочку можно по любому кредитному продукту, кроме кредитных карт.

Наиболее востребованы кредитные каникулы в Сбербанке по ипотеке. Это связано с тем, что ипотечный кредит долгосрочный, выдаваемый на срок до 30 лет. За столько лет финансовая ситуация должника может измениться не единожды.

Внимание! Условия программы и перечень продуктов, для которых она применима, могут меняться.

Предусмотрены ли в Сбербанке кредитные каникулы по тому или иному виду кредита, рекомендуем уточнять на официальном сайте банка или по телефону «Горячей линии» 8 (800) 555-55-50.

Кто может претендовать на такую отсрочку

Оформить банковские каникулы по кредиту могут заемщики, испытывающие сложности с выплатой долга в силу независящих от самих должников жизненных обстоятельств. При этом от них требуется положительная кредитная история и отсутствие просрочек по кредиту, планируемому к реструктуризации.

Важно! С момента начала выплат по кредиту Сбербанка должно пройти не менее 3 месяцев либо до его полной выплаты остается не менее 3-х платежей.

Основные причины предоставления кредитного отпуска в Сбербанке:

- увольнение по инициативе работодателя (сокращение штата, ликвидация компании и т.п.);

- существенное снижение дохода по независящим от должника причинам;

- призыв на срочную службу;

- декрет/отпуск по уходу за ребенком;

- потеря трудоспособности в связи с болезнью;

- необходимость ухаживать за тяжелобольным членом семьи.

Преимущества и недостатки услуги

Как любой банковский продукт каникулы от Сбербанка имеют свои плюсы и минусы.

| Плюсы | Минусы |

| Решение проблем с оплатой ежемесячных платежей. | Возрастает переплата по кредиту. |

| Временное снижение кредитной нагрузки. | Сведения о реструктуризации отражаются в кредитной истории, что может негативно отразиться на решение других кредиторов при последующих кредитных заявках. |

| Отсутствуют просрочки, нет штрафов и пеней. | Отсрочка носит кратковременный характер. |

| Нужны веские причины для получения от банка согласия на оформление кредитных каникул. |

Какими законами регулируются кредитные каникулы

В законодательстве нет специального нормативного документа, регулирующего кредитные каникулы.

Только 01.05.2022 г. внесены изменения в Федеральный закон от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)», которые вступили в силу с 31.07.2022 года.

Порядок оказания услуги и основные требования Сбер разрабатывает самостоятельно в рамках ГК РФ и общего банковского законодательства.

Как правильно оформить кредитные каникулы в Сбербанке

Процесс оформления кредитных каникул состоит из 3 шагов.

Шаг 1. Подача заявки

Чтобы оформить кредитные каникулы, заемщик лично обращается в любой офис Сбербанка, где оказывают услуги по кредитованию.

Узнать адрес ближайшего офиса можно на официальном сайте кредитной организации. Для этого укажите свой город, перейдите во вкладку «Отделения и банкоматы», выберите услугу «Оформление кредита» в зависимости от вида. На экране появится перечень офисов, в любой из которых можно обратиться с заявлением на реструктуризацию.

Оптимально, если это будет отделение, в котором выдавался кредит.

Есть возможность подать онлайн-заявку.

В любом случае потребуются следующие документы:

| Наименование | Вид |

| Подтверждающие личность заявителя | Паспорт |

| О финансовом состоянии | Справка 2-НДФЛ за последние 3 месяца либо другой документ, подтверждающий доход (например, для пенсионеров — справка из ПФР о размере пенсии, для ИП — налоговая декларация) |

| Подтверждающие занятость | Копия трудовой книжки для работающих, оригинал для уволенных, заверенная копия трудового договора |

| Документальное основание для реструктуризации | Справка из службы занятости для безработных, уведомление работодателя о сокращении, больничный лист, справка об инвалидности и т.п. |

| О страховании | Если кредит залоговый, потребуется страховой полис и квитанция об оплате взноса |

Перечень открытый, может дополняться по решению банка.

Если заявка подается онлайн, к ней прикрепляются сканы. При получении положительного решения представляют оригиналы.

Шаг 2. Получение от банка решения по заявке

В течение нескольких дней кредитная комиссия будет рассматривать обращение, проверяя заявленные заемщиком основания. После чего банк выносит решение, о котором заявитель узнает из СМС, поступившем на указанный в заявление контактный телефон.

Шаг 3. Переоформление договора

Если по заявке принято положительное решение, заемщика пригласят для переоформления договора. В назначенный день и час необходимо явиться в указанный офис с паспортом и оригиналами всех необходимых документов.

После заключения дополнительного соглашения заемщик получит новый график платежей.

Изложенная выше информация справедлива для всех видов кредитов, кроме ипотеки.

С 31.07.2022 изменился порядок оформления кредитных каникул для ипотечников.

Во-первых, расширен список ситуаций, при которых этой категории заемщиков доступна услуга:

- потеря работы по любым основаниям с обязательной регистрацией на бирже труда в качестве безработного;

- получение инвалидности 1-2 группы;

- тяжелое заболевание или травма с нетрудоспособностью от 2-х месяцев;

- снижение среднего дохода за 2 месяца, предшествующие подачи заявления, не менее чем на 30% от среднего дохода за последние 12 месяцев, при условии, что платеж по кредиту (аннуитетный) больше дохода заемщика на 50%;

- увеличение количества иждивенцев по сравнению с заявленным числом при получении кредита и снижение дохода более чем на 20%, при этом аннуитетный платеж составляет 40% и более дохода заемщика.

Во-вторых, с этой даты заемщик должен уведомить банк о своем решение оформить каникулы, направив заявление по почте с уведомлением о вручении (или лично передав их в банковский офис, получив отметку о вручении), приложив копии документов.

Кредитор, получив письмо, обязан в течение 5 дней проверить документы. Если они в порядке, отсрочка начинает действовать с момента даты отправки заказного письма. Если представлены не все бумаги, банк запрашивает их у должника.

В перечень документов в обязательном порядке включается выписка из Росреестра на залоговый объект.

Важно! Банк не имеет права отказать в каникулах, если заемщик выполнил все условия.

Могут ли отказать в кредитных каникулах и почему

Предоставление кредитных каникул – это право, а не обязанность банка-кредитора. Отказ возможен, если причины будут неубедительны и/или не подтверждены документально.

Причины, по которым в реструктуризации откажут:

- потеря работы по собственному желанию;

- непродолжительный листок нетрудоспособности по общему заболеванию (например, ОРЗ).

Советы и рекомендации при оформлении кредитных каникул

Как оформить кредитные каникулы быстро и без проблем? Воспользуйтесь нашими советами.

Оформляйте кредитные каникулы только в случае крайней необходимости

Дополнительным соглашением о кредитных каникулах кредитор не только регулирует их проведение. Иногда он меняет условия исполнения обязательств заемщиком после их окончания. Например, увеличивает ставку.

Кроме того, за счет увеличения срока выплат растет сумма общей переплаты. Разница может быть значительной.

Поэтому взвести все «за» и «против».

Постарайтесь максимально точно просчитать срок восстановления своей платежеспособности

Это важно, так как отсрочка предоставляется на определенный срок. Если нет уверенности, что за это время финансовые дела наладятся, не оформляйте кредитные каникулы. В противном случае вы получаете лишь краткосрочную передышку, увеличивая итоговую переплату и получая отметку о реструктуризации в свою кредитную историю.

Поищите другие способы решения проблемы. Обратитесь за помощью к близким. Подумайте, какое имущество можно реализовать, чтобы рассчитаться по кредиту. Промониторьте условия рефинансирования (перекредитования) в других банках. Возможно, найдутся предложения с более низкой ставкой, которые позволят снизить вашу кредитную нагрузку до приемлемого уровня.

Обращайтесь за помощью сразу, как только наметились проблемы с платежами

От этого зависит успешность их решения. Не бойтесь сообщать банку о своих трудностях. Кредитор не меньше должника заинтересован в возврате заемных средств. Совместными усилиями легче найти решение, которое устроит всех.

Заключение

Кредитные каникулы – отсрочка ежемесячных платежей и процентов, реальный выход из сложной ситуации для заемщиков, имеющих проблемы с надлежащим исполнением своих обязательств перед кредитором.

Услуга доступна для ответственных заемщиков, с хорошей кредитной репутацией, не имеющих просрочек по платежам, получивших кредит не менее чем за 3 месяца до момента подачи заявки на реструктуризацию.

Чтобы получить положительное решение Сбербанка, понадобится весомое обоснование: продолжительная болезнь, декрет, увольнение по сокращению штатов и т.п.

Принимая решение, помните, что отсрочка увеличивает переплату!

Кредитные каникулы в Сбербанке – как оформить в 2022 году

Вопрос о том, как оформить кредитные каникулы в Сбербанке часто всплывает на специализированных форумах. Такая необходимость возникает в трудные периоды жизни, когда заёмщик не имеет возможности в полном объёме обслуживать долговые обязательства. Но важно помнить, что для этого необходимы действительно веские причины, иначе кредитор вправе отказать в предоставлении такой возможности.

Есть ли в Сбербанке кредитные каникулы

Если в силу обстоятельств возникли затруднения в выплате кредита, то Сбербанк идёт навстречу клиенту и предоставляет кредитные каникулы. Но стоит помнить, что такое решение имеет положительные моменты, только в конкретный момент времени, так как фактически представляет собой реструктуризацию, что само собой приводит к увеличению переплаты по кредиту. При возможности справится самостоятельно к подобному решению прибегать не стоит.

Сбербанк не во всех случаях предоставляет возможность оформления кредитных каникул. В 2022 году в качестве уважительных причин, подходящих для оформления отсрочки прописаны следующие ситуации:

- потеря работы по причине независящей от клиента, если заёмщик самостоятельно уволился и не решает вопрос с трудоустройством, отсрочки никто не даст;

- потеря трудоспособности или получение группы инвалидности;

- тяжёлая болезнь одного из членов семьи заёмщика или его самого;

- стихийные бедствия различного масштаба, вследствие которых нанесён ощутимый ущерб имуществу должника.

На сегодня именно эти причины могут быть приняты во внимание, но важно знать, что он не постоянный, перечень причин постоянно пересматривают и корректируют, дополняя и удаляя различные обстоятельства.

Таким образом, клиент, при возникновении подобных обстоятельств, может обратиться в ближайшее отделение банка и запросить оформление кредитных каникул. При этом указанное в качестве причины тяжёлое обстоятельство придётся подтвердить документально.

Сбербанк кредитные каникулы условия

В зависимости от ситуации и обстоятельств клиенту предоставляются разные условия отсрочки. Кредитные каникулы в Сбербанке доступны в трёх вариантах.

Банковский кредитный эксперт

За 1 минуту! Рассчитаем переплаты на калькуляторе. Предложим море выгодных предложений по займам, кредитам и картам, очень гибкие условия. Попробуем?)

- Продление срока кредитования. Это повлечёт за собой уменьшение ежемесячного платежа и разгрузку семейного бюджета. Такой вариант доступен только в том случае, если первоначально долговые обязательства не были оформлены на максимально допустимый срок в рамках данной программы. Таким образом, если потребительский кредит имеет максимальный временной порог в 5 лет и изначально был оформлен на этот период, то такая разновидность отсрочки не подходит. А если срок кредитования при оформлении договора был установлен на три года, то клиент может продлить кредит ещё на два года.

- Частичные каникулы предусматривают выплату только процентов по кредиту, при этом сумма основного долга остаётся неизменной. Такой вариант более доступный и распространённый. Подобный подход практикуется довольно часто и становится доступен клиенту спустя три месяца после оформления долговых обязательств. Рассрочка предусматривает каникулы сроком до 12 месяцев, вариант доступен заёмщику дважды в течение одного кредитного договора. Но при условии, что повторное обращение произойдёт через 6 месяцев после окончания предыдущих каникул.

- Полная отсрочка – самый редко доступный вид кредитных каникул. Для того чтобы оформить их необходим действительно серьёзный исключительный случай. Заёмщику предоставляется три месяца на решение личных проблем, на это период он полностью освобождается от необходимости выплачивать имеющийся долг.

Условия кажутся заманчивыми, как и возможность разгрузить бюджет и снизить хоть на время платёж. Но важно понимать, что при этом стоимость самого кредита возрастает, как и переплата по нему, поэтому к подобному решению стоит прибегать только в самых крайних случаях.

Для оформления кредитных каникул требуются следующие документы:

- заявление на реструктуризацию;

- трудовая книжка с записью об увольнении;

- справка из больницы, подтверждающая наличие тяжёлого заболевания и необходимость покупки дорогостоящих лекарственных средств;

- свидетельство о рождении ребёнка, в связи с которым наступил период декрета и семейные доходы сократились;

- документ, подтверждающий потерю трудоспособности;

- справка о доходах и другие документы, способные подтвердить усложнившееся материальное положение семьи и заёмщика.

В случае принятия банком положительного решения по обращению, клиент получит на руки обновлённый график платежей, в соответствии с которым необходимо будет вносить плату.

Кредитные каникулы в Сбербанке отзывы

Отзывы, возникающие на сторонних ресурсах и форумах, носят неоднозначный характер. Связано это с тем, что клиенты, злоупотребившие такой возможностью, после осознают насколько дороже в долгосрочной перспективе стал их кредит. Несмотря на то что условия реструктуризации довольно прозрачны клиент не учитывает многих моментов, поэтому к подобной услуге стоит прибегать только в самых острых ситуациях.

В процессе использования кредитных каникул кредитор все равно продолжает начислять проценты на сумму долга и то, что клиент в текущий момент не имеет необходимости выплачивать их не означает, что в дальнейшем он их не отдаст. По долгам все равно придётся платить, но за счёт увеличения периода или сокращения платежей в перспективе платить придётся больше.

Такой подход оправдан в ситуации, когда платить действительно возможности нет и дальнейшее бездействие приведёт к ухудшению кредитной истории и нарушению долговых обязательств. В этом случае долг, который в любом случае будет востребован вырастет ещё больше за счёт начисленных штрафов и пеней. А коллекторы и судебные приставы опишут и реализуют имущество.

Выход один – реально оценивать необходимость использования кредитных каникул. Несмотря на возрастающую сумму общего долга, кредитные каникулы могут стать реальным выходом из положения в ситуации, кажущейся безвыходной.

Если обстоятельства складываются не в пользу заёмщика, то лучше посетить Сбербанк и обратиться к менеджеру с целью оформления каникул, предоставив все нужные документы. Заявление рассматривается так же, как и кредит в течение определённого времени, и по результатам принятого решения клиент получает оповещение. В случае одобрения необходимо ещё раз посетить банк для полного оформления нового договора.

Кредитные каникулы в Сбербанке

Есть ситуации, когда честный и обязательный человек не может платить по кредиту в полном объеме

Фраза «кредитные каникулы«» говорит за себя – это период кредитования клиента, когда он освобождается банком от уплаты процентов, а иногда и основной суммы займа – «тела кредита». Подобные стратегии предлагают различные кредитно-финансовые учреждения. Есть ли кредитные каникулы в Сбербанке и как их оформить, разобрались специалисты Бробанка.

Особенность кредитных каникул

Кредитные каникулы – услуга в Сбербанке, по которой клиент получает отсрочку на выплаты по кредиту. Такая отсрочка действует для любых видов кредитования, она возможна даже по ипотеке. Оформить их могут все пользователи, у которых возникли финансовые проблемы. Сбербанк предлагает 3 варианта каникул:

Полная отсрочка на определенный период.

Для заемщиков такой вид кредитных каникул не так привлекателен, потому что банк с последующих выплат по займу снимает дополнительный процент

Неполная отсрочка заключается в том, что заемщик выплачивает либо только проценты, либо только сумму основного долга – тело. Воспользоваться услугой можно только 2 раза за весь период кредитования, при этом длительность действия частичной отсрочки не ограничивают

Уменьшение процентов, но увеличение срока

Наиболее выгодное предложение для клиента, но банк редко одобряет этот вид каникул. Даже явное ухудшение материального состояния заемщика не всегда гарантирует получение такой отсрочки. Кредитные каникулы с индивидуальными условиями можно получить только при серьезных проблемах с финансами, а также при полной или частичной потере трудоспособности

Если кредит оформляли на покупку автомобиля, вместо кредитных каникул банк предлагает продажу машины с аукциона. Полученными средствами оплачивается кредита, а оставшиеся деньги отправляют на счет заемщика.

На каких основаниях оформляют кредитные каникулы

Отсрочка подразумевает реструктуризацию кредита: регулярные выплаты переносят на неопределенный срок. Для банковских учреждений отсрочка не приносит выгоды, так как учреждение лишается регулярного поступления средств от заемщика на какой-то промежуток времени.

Иногда Сбербанк предоставляет самым ответственным клиентам кредитные каникулы в качестве бонуса

Но одобряя кредитные каникулы клиенту, банк повышает свой рейтинг, способствует установлению доверительных отношений с заемщиками и мотивирует чаще брать взаймы. Одобряют отсрочку на определенных условиях:

- Увольнение с работы при полном прекращении работодателя своей деятельности или при сокращении штата. То есть в ситуациях, когда клиент банка был уволен по независящим от него причинам и без его вины.

- Переезд на постоянное место жительства. Как с территории города, так из страны. В связи с обстоятельствами непреодолимой силы. Например, при переезде, связанном со здоровьем, или из зоны бедствия.

- Утеря сбережений и личного имущества после стихийных бедствий.

- Нетрудоспособность при выявлении тяжелых заболеваний, которые требуют немедленного медицинского вмешательства и лечения.

Это основные причины, по которым может быть оформлена отсрочка. Ситуации могут быть и другими, но они должны быть признаны вескими банком. Чтобы подтвердить любую из причин, клиенту потребуется собрать документы.

Рассчитывать на отсрочку по кредитным платежам могут только те физические лица, которые ранее добросовестно относились к выплатам и не допускали просрочек. Иногда Сбербанк предоставляет самым ответственным клиентам кредитные каникулы в качестве бонусов и подарков.

Оформление кредитных каникул в Сбере

Отсрочка выплат по кредиту в Сбербанке характеризуется такими положительными сторонами:

- Уменьшенные или полностью отмененные на определенный период кредитные выплаты.

- Кредитный рейтинг при отсрочке не падает.

- После окончания отсрочки при определенных условиях клиент не выплачивает штрафы, как при просрочке.

Клиент заранее подает в отделение Сбербанка заявление с документами, подтверждающими то, что он не в состоянии выплачивать долг в течение неопределенного срока. Сотрудники банка изучают документы и решают, одобрять кредитные каникулы или нет. Если все правила и условия заемщиком соблюдены, то отсрочку одобряют.

Это очень полезная опция для тех, кто в перспективе планирует брать еще кредит

Иногда в качестве рассылки клиенты получают в СМС предложение оформить отсрочку. Это отличная возможность для заемщиков, у которых возникли финансовые трудности.

Условия по разным видам кредитных каникул

Каждый вид отсрочки в Сбербанке предоставляется на определенных условиях. Особенности оформления полной отсрочки:

- ее дают только на основании серьезных причин;

- продлить кредитные каникулы невозможно;

- начисляется дополнительный процент на последующие выплаты.

Условия предоставления частичной отсрочки:

- воспользоваться услугой можно дважды до окончательного погашения кредита;

- частичная отсрочка выгодна, только если общая сумма долга небольшая;

- размер переплат по займу значительно увеличивается.

Особенности получения отсрочки на индивидуальных условиях:

- продление кредитные каникулы;

- клиент вправе воспользоваться услугой неограниченное количество раз;

- наименьший и наибольший период действия отсрочки определятся нормативными документами и индивидуальными соглашениями.

Чаще всего платежные каникулы по кредиту на персональных условиях клиенты оформляют на тот период, за который восстанавливается их прежняя платежеспособность.

Условия отсрочки для декретниц

Сбербанк предлагает реструктуризацию кредита для женщин, которые находятся в декретном отпуске. Если заемщица не в состоянии оплачивать задолженность и обеспечивать себя и ребенка, то она вправе подать заявку на отсрочку в ближайшее отделение Сбера. Банковское учреждение предоставляет длительную отсрочку по кредитным выплатам на рождение 2 и 3 ребенка.

Мать-одиночка, которая ушла в декретный отпуск и получает только пособие от государства, — веское условие для подачи заявки на кредитные каникулы. Практически во всех подобных случаях Сбербанк одобряет отсрочку.

Рождение 2 и 3 ребенка по мнению банка — важные причины для отсрочки

Документы для оформления кредитных каникул

Чтобы взять кредитные каникулы при выплате задолженности, клиент должен собрать такой пакет бумаг:

- Заявление. В нем нужно указать персональные данные заемщика: ФИО, адрес, номер договора. Заявление составляют в 2 экземплярах – по одному для каждой из сторон.

- Справку о постановке на учет в женской консультации, если заявление поступает от декретницы. А также копию свидетельства о рождении ребенка.

- Копию трудовой книжки. Ее предоставляют при оформлении отсрочки по причине увольнения инициированной работодателем.

- Документ, свидетельствующий о смене места жительства, прописки, переезде.

- Справка из медучреждения. Ее предъявляют при диагностировании серьезных заболеваний. Выдают документ в больнице, поликлинике или диагностическом центре, заверяет справку лечащий врач.

Алгоритм действий для получения отсрочки:

- подать заявление в Сбербанк;

- собрать документы, сделать их ксерокопии;

- обратиться в кредитный отдел и дождаться результата.

Банковские сотрудники рассматривают заявку в течение 3 рабочих дней.

Особенности при оформлении кредитных каникул

До подачи заявления с документами в Сбербанк клиенту нужно изучить все нюансы:

- Банк кроме каникул предлагает клиентам реструктуризацию кредита. Но эта услуга более выгодна для финансового учреждения, чем для заемщика, так как начисляется дополнительная пеня. При этом срок по кредиту увеличивается, а размер ежемесячных выплат уменьшается. Но реструктуризацию одобряют чаще, чем каникулы. Поэтому, если получить отсрочку другим способом не получилось, то лучше реструктуризировать заем и сохранить положительную кредитную историю.

- Банк чаще предоставляет отсрочку, если до окончания погашения задолженности остается более 3 взносов.

- Сбербанк вправе отказать в оформлении кредитных каникул, если у клиента по текущей задолженности возникало уже более 2-х просрочек.

- До этого кредитный договор не подвергался существенным изменениям. По нему не проводилась реструктуризация или разделение на несколько частей.

Сбербанк может пойти на уступки, чтобы сохранить рейтинг заемщику и установить хорошие отношения с клиентами. Но каждый случай рассматривается в индивидуальном порядке. Если сотрудники банка не увидят достаточно оснований на отсрочку, они ее не одобрят.

Иногда этого оказывается вполне достаточно для обеспечения взаимной выгоды

Рефинансирование

Альтернативный способ при отказе в кредитных каникулах – рефинансирование. На портале Бробанка можно подобрать несколько программ, которые подходят для этой цели. Самое важное, внимательно изучить требования банков, и соблюдать сроки погашения кредитов.

Как оформить кредитные каникулы в Сбербанке России

Кредитные каникулы в Сбербанке предлагаются для физического лица, чтобы получить отсрочки по выплате за кредит с сохранением положительной биографии заемщика. Поводом для обращения за получением кредитных каникул должны являться уважительные причины, в связи с которыми физическое лицо не может выплачивать долг на первоначальных договоренностях.

Важно! Обратите внимание, что использование каникул не сокращает обязательства в отношении банка, а лишь позволяет взять отсрочку. Сбербанк продлевает срок выплаты долга и сохраняет проценты.

Требования для получения кредитного отпуска

Для того чтобы банк одобрил отсрочку, у вас должна быть причина, которая, по мнению банка, является уважительной:

- Если вы потеряли место работы по не зависящей от вас причине.

- Вы получили инвалидность или потеряли трудоспособность по другим причинам.

- Вы или кто-то из ваших близких родственников тяжело заболевает.

- Ваше имущество получило серьезные повреждения по причине стихийного бедствия.

Список этих уважительных причин финансовых трудностей на сегодняшний день применяется Сбербанком. Пункты могут добавляться или убираться. Если вы имеете схожую ситуацию, обратитесь в отделение банка.

В случае отказа банком в предоставлении каникул, заемщик может обратиться в суд с заявлением о пересмотре договорных обязательств между кредитором и банком. Суд рассматривает подобные дела, руководствуясь законами:

- Федеральным законом от 28 июня 2014 года N 189- ФЗ «О кредитных историях».

- Федеральным законом от 16 июля 1998 N102-ФЗ «Об ипотеке».

- Частью 2 главой 42 Гражданского кодекса РФ, в которых законодатель регулирует кредитные отношения.

По статистике до суда дело не доходит. Банк заинтересован одобрить вашу заявку. В случаях отказа физическое лицо может объявить себя банкротом. Такое обстоятельство для банка невыгодно.

Кредитный отпуск можно получить, не имея официальную причину. Сбербанк может пойти навстречу, предложив вам некоторую переплату и изменение условий. Если вы устали от платежей и хотите, к примеру, запланировать поездку на море, можно также попробовать договориться с банком.

Услуга предоставления отсрочки предоставляется на усмотрение банка. Он не обязан предоставлять отсрочку каждому обратившемуся, и существуют случаи отказа.

Условия банка

Условия по предоставлению отсрочки для кредитного платежа являются индивидуальными для каждого клиента, в зависимости от его случая. Выделяют следующие виды финансовых отсрочек:

- Возможность продлить срок кредита. В связи с увеличением периода выплаты, клиентам рассчитывается снижение суммы для обязательного платежа. Это облегчает выплату кредита. Увеличение срока возможно только в том случае, если первоначальные условия получения денег от банка не содержали максимальный срок для выплаты. Максимальный срок кредитования составляет пять лет. Если вы получили деньги на период два года, возможно продление срока выплаты еще на три года.

- Частичная форма выплат. На определенный период вы можете выплачивать только кредитные проценты, не перечисляя в банк сумму основного займа. Продолжительность таких выплат не может превышать двенадцати месяцев. Обратиться в банк для получения этих условий можно два раза по одному кредиту. После предоставления кредитных каникул с выплатами по процентам первый раз, повторное получение возможно только через шесть месяцев. Такой кредитный отпуск самый распространенный.

- Освобождение от платы по кредиту на период до трех месяцев. Это редкий случай. Такие условия предоставляются только при наличии серьёзной уважительной причины.

- В определенных случаях может быть временно изменена валюта для погашения кредита. К примеру, при наличии кредита, открытого в иностранной валюте и долгосрочном росте евро или доллара или, наоборот, если кредит открыт в рублях.

Это весьма неплохие условия для заёмщика, но стоит помнить, что вместе с увлечением срока выплаты, увеличивается общий размер кредита. Возрастает общая сумма выплаты и сумма вашей переплаты.

Список документов, необходимых для оформления

Чтобы сотрудники рассмотрели возможность предоставить кредитные каникулы в Сбербанке, нужно передать комплект обязательных документов. В зависимости от индивидуального случая это могут быть:

- Специальное заявление о реструктуризации.

- Копия трудовой книжки с записью об увольнении сотрудника.

- Справка из медицинского учреждения, которая подтверждает наличие тяжёлой болезни, для которой требуются затраты на лечение.

- При рождении ребенка необходимо предоставить копию свидетельства о его рождении.

- При потере трудоспособности вы должны представить документы, подтверждающие этот факт.

- При возникновении финансовых сложностей, необходимо предоставить в банк справку о ваших доходах.

- Заявление с просьбой предоставить отсрочку, написанное в двух экземплярах.

- Копия первых двух страниц паспорта.

Если банк одобрит получение кредитных каникул, вам передадут новый пересмотренный график для платежей по кредиту.

Важно! Необходимо иметь при себе оригиналы всех передаваемых документов. Банк может требовать их для проверки.

Оформление заявления

Оформить в Сбербанке кредитные каникулы достаточно просто, нужно написать заявление о предоставлении кредитной отсрочки:

- В правом верхнем углу должны содержаться сведения о названии и адресе банка, ваши Фамилия, Имя и Отчество, адрес для получения ответа и контактный номер.

- В тексте заявления необходимо указать информацию о заключении кредитного договора. Должна быть прописана дата и название банка, размер кредита, его срок и сумма ежемесячного платежа.

- Далее необходимо описать причину, по которой вы хотели бы получить отсрочку. Нужно указать полную информацию, включая дату наступления условий, затрудняющих выплаты. Если это увольнение, укажите название компании работодателя, факт получения пособия из центра занятости, картину вашего финансового состояния. Укажите ссылку на законодательный акт, 1 часть статьи 451 Гражданского кодекса РФ, разрешающий пересмотреть условия кредитного договора по причине существенных изменений обстоятельств.

- Далее в блоке «Прошу» обозначьте условия, по которым вы хотели бы выплачивать кредит.

- В нижней части заявления должна быть подпись с расшифровкой. Поставьте также дату написания заявления.

Заявление пишется в произвольной письменной форме, но должно точно и информативно излагать причину затруднений. Должны быть четко определены условия, которыми вы хотели бы воспользоваться.

Этапы получения

Получить кредитные каникулы в Сбербанке можно в несколько этапов:

- Обращение в кредитное отделение Сбербанк. Нужно заранее написать заявление для получения кредитного отпуска. В нем должны содержаться ваши требования и информация о причинах получения отсрочки.

- Вместе с заявлением представьте сотруднику все необходимые документы.

- Дождитесь решения. В случае положительного решения с вами свяжется сотрудник кредитного отдела. Необходимо будет посетить отделение банка и получить новые кредитные или ипотечные условия.

Особенности реструктурирования

Кредитные каникулы у Сбербанка содержат условия, которые влияют на отношения с заемщиком:

- Изменение кредитных условий может быть предоставлено для заемщика, если до срока погашения кредита осталась больше трёх выплат.

- Каникулы могут быть предоставлены только в том случае, если ранее не производилась реструктуризация данного кредита.

- Сотрудник может отказаться предоставить кредитные каникулы в Сбербанке, если в период выплат по кредиту у вас было две или более просрочки.

- При залоговых кредитах банк рассматривает заявление довольно долго. Вам может быть предложено погашение остатка путем реализации объекта залога.

- Похожие обстоятельства возникают при повторном обращении о предоставлении каникул для выплат по ипотеке. Вам предложат продать недвижимость и выплатить долг.

Преимущество использования отсрочки

При возникновении финансовых трудностей не стоит избегать контакта с банком, это только усугубит положение. Лучшее решение – обратиться к Сбербанку за помощью и постараться решить проблему. В данном случае вы получаете следующие плюсы:

- Вы сохраняете состояние своей кредитной истории.

- В течение тяжелого финансового периода выплачивать кредит с «облегченными» условиям проще.

- У вас не возникает просрочки.

- После окончания срока отсрочки, вы продолжаете выплаты по привычной схеме.

- Появляется шанс избежать банковских штрафов.

- Есть возможность сохранить залоговое имущество, если это залоговый кредит.

Это безоговорочно лучшее предложение для отсрочки кредита. Оно вызывает доверие клиентов и имеет положительные отзывы. Кредитные каникулы можно оформить в Сбербанке и в 2022 году на индивидуальных условиях.