Как потратить материнский капитал на покупку вторичного жилья в 2022-2022 году

Согласно нормативным актам, материнский капитал дает льготные возможности использовать его, чтобы улучшить условия проживания родителей и детей в России.

Материнский капитал на покупку вторичного жилья с использованием сделки о купле-продаже, ипотеки и гашения жилищных займов — актуальные методы применения государственной помощью семьям с детьми.

Покупка вторичных жилых помещений

Российскими законами разрешается использовать материнский капитал на покупку вторичного жилья. Получить сертификат можно сразу после рождения малыша, распоряжаться денежной суммой или ее частью позволено по исполнению ребенку трех лет.

Российскими законами разрешается использовать материнский капитал на покупку вторичного жилья. Получить сертификат можно сразу после рождения малыша, распоряжаться денежной суммой или ее частью позволено по исполнению ребенку трех лет.

Важно! Исключение составляет погашение жилищного кредита. В этой ситуации разрешение использовать средства может быть получено в любой момент при рождении ребенка.

Покупая жилье, нужно обратить внимание на определенные моменты:

- Не всех владельцев квартир устраивает вариант ожидания оплаты в период, составляющий несколько месяцев. Необходимость в таком сроке возникает из-за перевода денежной суммы с государственной дотации продавцу жилого помещения. Перед заключением сделки он должен быть предупрежден о такой ситуации.

- Покупателю вторичной квартиры одновременно приходится оформлять жилищный кредит.

Совет! Вариант приобретения — покупка жилья у родственников (сестры, брата, дедушки, бабушки). Законом запрещено совершать сделку купли-продажи с супругом (супругой).

Налоговые вычеты

Материнский капитал на вторичное жилье используется с определенными требованиями к помещениям:

Материнский капитал на вторичное жилье используется с определенными требованиями к помещениям:

- приобретается обособленная и пригодная для проживания часть недвижимости;

- купить жилое помещение или его часть с применением государственной дотации можно с целью улучшения жилищных условий.

Внимание! При оплате купленного жилья с применением семейного капитала налоговые вычеты не производятся, с этой целью используются бюджетные средства.

Продается жилое помещение в обычном порядком. При этом требуется согласие службы опеки и попечительства, поскольку в числе собственников жилья находятся несовершеннолетние.

Популярный способ покупки жилья с использованием МК

Наиболее популярным способом приобретения квартир является продажа жилья меньшей площади, где семья жила прежде. Докладывается денежная сумма из капитала, и затем приобретается квартира большего размера.

Наиболее популярным способом приобретения квартир является продажа жилья меньшей площади, где семья жила прежде. Докладывается денежная сумма из капитала, и затем приобретается квартира большего размера.

Важно! Нужно проинформировать владельца жилья о том, что часть средств будет внесена через несколько месяцев после заключения договора.

Покупка вторичного жилья на материнский капитал таким способом избавляет от потребности занимать в финансовом учреждении недостающие денежные средства.

Список документов

Достигнув указанной договоренности с владельцем недвижимости, покупателю следует заняться сбором требуемых бумаг в ПФР для перечисления денег продавцу.

Достигнув указанной договоренности с владельцем недвижимости, покупателю следует заняться сбором требуемых бумаг в ПФР для перечисления денег продавцу.

Список документов утвердило правительство. В него входят:

- заявление на использование государственной помощи по установленному образцу;

- паспорт собственника сертификата;

- документ о заключении брака и удостоверение личности супруга (в случае совершения им сделки).

Важно! При покупке вторичного жилья определяются доли собственности каждого члена семьи.

В случае оформления сделки супругом (супругой) владельца сертификата, нужно иметь паспорт собственника МК и свидетельство о браке.

Скачать для просмотра и печати:

Использование ипотеки

При нехватке денежных средств нередко используется ипотека. Закон позволяет досрочное погашение жилищного кредита.

При нехватке денежных средств нередко используется ипотека. Закон позволяет досрочное погашение жилищного кредита.

В этой ситуации для пенсионной службы понадобится:

- соглашение о кредитовании;

- справка о размере долга по кредиту;

- документ о праве собственности с наличием государственной постановки на учет.

Скачать для просмотра и печати:

МК как первый взнос по жилищному кредиту

Не все финансовые учреждения принимают указанные средства в качестве первого взноса. Перед подписанием ипотечного соглашения нужно предусмотреть данное обстоятельство.

Не все финансовые учреждения принимают указанные средства в качестве первого взноса. Перед подписанием ипотечного соглашения нужно предусмотреть данное обстоятельство.

Сделки осуществляются при выполнении определенных условий:

- финансы переводятся в безналичном виде;

- в безусловном порядке доли определяются не только родителям, но и всем детям;

- соответствие купленного жилья санитарным и техническим нормативам;

- обязательство, заверенное нотариусом, о выделении точных частей жилого помещения детям в течение 6 месяцев.

Вам нужна консультация эксперта по этому вопросу? Опишите вашу проблему и наши юристы свяжутся с вами в ближайшее время.

Соглашения о купле-продаже

При нехватке ресурсов материнского сертификата, сторонами принимается соглашение купли-продажи, оно должно быть заверено в едином реестре.

При нехватке ресурсов материнского сертификата, сторонами принимается соглашение купли-продажи, оно должно быть заверено в едином реестре.

Важно! Привлечение собственных денег предполагает передачу продавцу задатка на купленное жилье, остаток средств переводится из материнского капитала.

Обе разновидности договора означают, что недвижимость будет находиться под залогом у продавца до тех пор, пока не переведут остальную сумму.

Представить дополнительно потребуется минимальное количество бумаг:

- соглашение о купле-продаже;

- свидетельство о государственной регистрации права собственности на жилое помещение.

При получении ипотеки под семейный капитал в банковском учреждении заемщику предложат предварительные варианты расчета и проинформируют о разных видах кредита.

Для его получения понадобятся:

- паспорт собственника сертификата;

- сведения о доходах;

- копия трудовой книжки;

- ипотечный договор;

- сертификат.

Банк перечисляет продавцу жилья необходимую денежную сумму. Следующий шаг — в Пенсионный фонд подается заявка о переводе финансов в банковское учреждение с приложением кредитного договора о залоге недвижимости.

Причины отказа ПФ перечислить деньги

В Пенсионном фонде могут не дать разрешения на распоряжение семейным капиталом по причинам:

В Пенсионном фонде могут не дать разрешения на распоряжение семейным капиталом по причинам:

- несоответствия поданных документов нормативным требованиям;

- отсутствия регистрации в едином реестре договора о купле-продаже квартиры;

- несоответствия купленного жилого помещения санитарным и техническим нормативам (после проверки ПФ).

В некоторых случаях требуется составить договор купли-продажи.

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Последние изменения

Наши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию.

Материнский капитал на вторичное жилье

Средства материнского капитала можно направить на покупку недвижимости на вторичном рынке. Для этого необходимо подать заявление о распоряжении в Пенсионный фонд. Сделать это можно после того, как с момента появления второго (последующего) ребенка в семье пройдет три года, или раньше, если маткапитал используется для погашения целевого кредита или займа на приобретение жилья.

Для покупки жилплощади на вторичном рынке сначала нужно заключить договор купли-продажи, после зарегистрировать право собственности в Росреестре, а потом подать его вместе с заявлением о распоряжении и другими документами в Пенсионный фонд (ПФР). Для оформления ипотеки на вторичное жилье необходимо обратиться в кредитную организацию с заявкой и требуемыми документами. После принятия банком положительного решения нужно зарегистрировать ипотечный договор в Росреестре, а затем подать его с другими документами и заявлением в ПФР.

Если семья покупает жилплощадь на вторичном рынке, то родители, скорее всего, не смогут воспользоваться программой ипотеки по льготной процентной ставке 6%, так как, в большинстве случаев, она предоставляется при приобретении первичного жилья. На вторичные жилые помещения ее можно получить только, когда они покупаются в сельских поселениях Дальневосточного округа.

Можно ли купить жилье на вторичном рынке?

На средства материнского (семейного) капитала (МСК) можно приобрести вторичное жилье, ст. 10 Федерального закона № 256-ФЗ от 29.12.2006 г. о мерах господдержки семей с детьми не устанавливает ограничений касательно того, должна быть жилплощадь новой или нет. Вторичное жилье — это недвижимость, на которую уже было оформлено право собственности. Критерием такого жилья не является его возраст.

Для семей с детьми главными преимуществами использования маткапитала для приобретения вторичного жилья являются:

- Возможность погасить большую часть стоимости квартиры или дома, так как их цена, как правило, ниже, чем у первичного жилого помещения (если это не только что сданная новостройка без ремонта или квартира в строящемся доме, в этом случае цена за квадратный метр во вторичном жилье может быть выше). В 2022 году семейный капитал предоставляется в размере 453026 рублей.

- В такое жилье можно сразу заселиться, не нужно ждать сдачи дома или окончания ремонта.

- В большинстве случаев вторичная недвижимость находится в районах с развитой инфраструктурой.

По общему порядку направить материнский капитал на приобретение жилья можно спустя три года с момента рождения (усыновления) ребенка, с появлением которого возникло право на МСК. Владелец сертификата имеет право сделать это раньше, если средства будут использованы для уплаты первоначального взноса либо погашения основного долга и процентной задолженности по жилищному кредиту (займу) — в том числе ипотечному.

Если ипотека на жилье, купленное на вторичном рынке, была оформлена раньше, чем возникло право на материнский капитал, то семья все равно может направить средства сертификата на ее погашение.

Как купить вторичное жилье на материнский капитал?

Жилье на вторичном рынке разрешается приобрести на средства маткапитала при условии, что оно будет находиться на территории России и отвечать санитарно-техническим нормам. Купить такую недвижимость можно в несколько этапов.

Шаг 1. После выбора жилого помещения подписать с продавцом договор купли-продажи. Так как материнский капитал переводится на счет не сразу, то сделку можно заключить одним из следующих способов:

- Оформить договор купли-продажи с отсрочкой платежа, внеся аванс или задаток из личных средств.

- Заключить договор с рассрочкой. Владелец сертификата выплатит первоначальный взнос, а после будет погашать стоимость жилья каждый месяц равными платежами.

- Взять целевой кредит или займ на покупку недвижимости.

Шаг 2. Зарегистрировать право собственности в Росреестре.

Шаг 3. Обратиться в Пенсионный фонд с заявлением и следующими документами:

- удостоверение личности владельца сертификата;

- подтверждение его места жительства;

- брачное свидетельство и паспорт супруга, если он является одной из сторон сделки;

- договор купли-продажи;

- выписку из ЕГРН о праве собственности;

- в случае покупки с рассрочкой — справка о невыплаченном остатке;

- в случае приобретения с использованием кредитных средств:

- кредитный договор (договор займа);

- ипотечный договор, прошедший государственную регистрацию (если такой был заключен);

- выписка о безналичном перечислении кредитных средств;

- если доли в купленном жилье временно не могут быть выделены — обязательство о выделении долей супругу и детям.

Обратиться в Пенсионный фонд можно:

- В территориальное отделение лично или через законного представителя.

- Отправив заявление и заверенные нотариусом копии документов по почте.

- Через многофункциональный центр (МФЦ).

- Подать электронное заявление через интернет с помощью:

- личного кабинета на сайте ПФР;

- портала Госуслуг.

В случае подачи заявления в электронной форме владелец сертификата должен предоставить остальные документы в течение 5-ти рабочих дней с момента регистрации обращения, иначе в распоряжении будет отказано.

Если владелец сертификата подает заявление через представителя, то дополнительно нужно предоставить:

- его паспорт РФ и подтверждение места проживания;

- документы, подтверждающие полномочия.

Принятие решения может быть приостановлено, если в Пенсионный фонд были предоставлены неполные сведения. Оно возобновляется, когда ПФР получает недостающую информацию.

Ч. 2 ст. 8 закона № 256-ФЗ устанавливает, что в распоряжении может быть отказано в следующих случаях:

- Заявитель утратил право на МСК по следующим причинам:

- он умер или признан умершим по суду;

- лишен родительских прав;

- совершил умышленное преступление против личности ребенка (детей);

- усыновление, после которого возникло право на сертификат, отменено.

- Родитель ограничен в правах по отношению к ребенку, после появления которого возникло право на маткапитал.

- Порядок подачи заявления был нарушен.

- Ребенка, с появлением которого возникло право на МСК, отобрали у семьи.

- Указанная в заявлении сумма превышает полный размер или остаток маткапитала.

- Если жилье приобретается на кредитные средства:

- кредитная организация не соответствует требованиям ч. 7 ст.10;

- заявитель не предоставил справку о безналичном зачислении кредитных средств.

После вступления в силу Федерального закона № 37 от 18.03.2022 г. Пенсионный фонд будет принимать отрицательное решение по обращению, если получит сведения о том, что жилье непригодно для проживания или многоквартирный дом, в котором оно находится, признан аварийным и подлежит сносу (реконструкции).

Как оформить ипотеку?

Оформить ипотечный кредит на вторичное жилье с использованием маткапитала можно в несколько этапов:

- Подать на рассмотрение в банк кредитную заявку, приложив необходимые документы (в каждом конкретном случае могут понадобиться разные). Общий перечень документов включает в себя:

- заявление-анкету;

- удостоверение личности с отметкой о регистрации заемщика и созаемщика, если он есть;

- сертификат на материнский капитал;

- справку об остатке средств МСК, выданную Пенсионным фондом;

- подтверждение трудовой занятости и дохода (трудовая книжка, справка о размере дохода и т.д.).

- После одобрения заявки подать в банк документы на жилье.

- Подписать кредитную документацию.

- Пройти регистрацию права собственности в Росреестре.

- Дождаться перевода продавцу кредитных средств.

- Взять справку о безналичном зачислении кредитных средств.

- Подать в Пенсионный фонд документы с заявлением о распоряжении.

Оформляя ипотеку на вторичное жилье с материнским капиталом, владелец сертификата может столкнуться с рядом трудностей:

- банки часто не одобряют такие заявки, так как при невыполнении заемщиком обязательств в залоге окажется недвижимость, которую будет трудно быстро и выгодно реализовать;

- проценты по кредитам на вторичное жилье выше, чем на первичное;

- государственные программы с выгодными условиями, как правило, действуют только при покупке нового жилого помещения;

- некоторые банки не предусматривают возможности выплатить материнским капиталом первоначальный взнос.

Можно ли оформить ипотеку под 6% на вторичное жилье?

Ипотеку со льготной ставкой 6% на покупку вторичного жилья можно оформить, когда с помощью кредитных средств приобретается жилое помещение (в том числе с земельным участком) на территории сельских поселений Дальневосточного округа. Во всех остальных случаях одним из обязательных условий ее получения, согласно пп. а ч.1 постановления Правительства № 1711 от 30.12.2017 г., является покупка первичного жилья.

Для оформления ипотеки под 6% необходимо выполнять и другие требования:

- Второй или последующий ребенок должен быть рожден в период с 1 января 2018 по 31 декабря 2022 года.

- Кредит (займ) должен быть оформлен не ранее начала действия программы (01.01.2018 года). Если договор был заключен раньше, то его можно рефинансировать, (если выполняется условие о рождении детей).

- Сумма кредита не должна превышать;

- 12 млн. рублей — для Москвы, Санкт-Петербурга, а также их областей;

- 6 млн. рублей — для остальных регионов РФ.

- Заемщик должен застраховать свою жизнь и приобретаемое жилье.

- 20% стоимости недвижимости должны быть выплачены за счет личных средств заемщика.

- Ежемесячные платежи должны быть равного размера.

Инструкция: как купить вторичную квартиру за материнский капитал?

Размер материнского капитала в 2018 году составил 453 тысячи рублей. Как использовать эти средства для покупки вторичного жилья без привлечения ипотеки, рассказывают эксперты агентства недвижимости «Бон Тон».

1. Получите выписку

На этапе сбора документов для сделки закажите выписку о размере или остатке материнского капитала. Для этого посетите МФЦ и предъявите следующие документы:

Адрес своего МФЦ можно узнать в интернете (для этого используйте портал «Мои документы»). Например, для жителей Москвы информация есть на этом сайте.

Выписка готовится 10 рабочих дней.

2. Согласуйте, подпишите и зарегистрируйте договор купли-продажи

Если при покупке жилья вы используете средства материнского капитала, то договор купли-продажи будет несколько отличаться от обычного. Все члены семьи наделяются равнодолевой собственностью без исключения. В договоре указываются все данные по материнскому сертификату, а также сроки расчета и реквизиты счета продавца.

Подписанный сторонами договор купли-продажи подается на регистрацию в Росреестр.

3. Подайте заявление в Пенсионный фонд

После регистрации договора купли-продажи подайте заявление в Пенсионный фонд России о том, что материнский капитал перечислили на счет продавца.

Это заявление должны подавать вместе обе стороны, то есть и продавец, и покупатель. Для этого вам с продавцом нужно пойти в МФЦ и подать следующие документы:

- заявление;

- оригинал договора купли-продажи;

- материнский сертификат;

- реквизиты счета продавца.

До тех пор пока Пенсионный фонд не перечислит денежные средства, купленное вами жилье находится в залоге у продавца.

4. Снимите обременение с жилья

Как только продавец получит средства маткапитала на свой счет, он должен получить в банке выписку об этом.

После этого вновь посетите МФЦ вместе с продавцом и подайте заявление о снятии залога, приложив банковскую выписку.

Когда выписка из ЕГРН, подтверждающая снятие залога, будет готова, получите ее. Присутствие продавца уже не требуется.

Продавцы настороженно относятся к расчетам с использованием материнского капитала. Это более хлопотная схема: все процессы до полного расчета растягиваются на два-три месяца. К тому же деньги из ПФР перечисляются не сразу, что устраивает не всех. Но если желающих купить квартиру немного, то продавец будет рад такому клиенту.

Покупка в новостройке или в ипотеку

Использовать сертификат на маткапитал для покупки новостройки или погашения ипотеки гораздо легче. Например, очень просто купить квартиру по ипотеке, погашая с помощью материнского капитала тело кредита. Заемщик обращается в банк, пишет заявление и прилагает к нему сертификат. Остальные действия берет на себя банк – он уже сам взаимодействует с Пенсионным фондом. Но при этом покупатель обязан наделить детей равнодолевой собственностью после погашения части долга с помощью материнского капитала.

Покупаем жилье за маткапитал без кредита: 4 важных нюанса

Приобрести жилище без кредитных средств – мечта любого заемщика. Как купить квартиру без ипотеки за материнский капитал? Процедура несложная, но соискатель должен набраться терпения. Поскольку пакет документов надо собрать внушительный.

Что надо знать о материнском капитале

Вокруг материнского капитала существует немало слухов и домыслов. Давайте вместе отыщем правдивую информацию.

Слух 1. Маткапитал можно тратить после достижения 3-х лет вторым малышом

Это правда. Если семья решает купить квартиру на материнский капитал без ипотеки, то придется подождать, пока второму ребенку не исполнится три года.

Но если для приобретения жилья планируется привлечь кредитные средства, то ситуация меняется. Материнским капиталом можно выплачивать полученную ипотеку.

Слух 2. Жилище нельзя покупать у родственников

Это безосновательное утверждение. Законодательством не предусмотрено такого запрета. Единственное требование, которое предъявляется к таким сделкам – квадратные метры должны полностью перейти к покупателю (не доля).

Слух 3. За маткапитал купить комнату в квартире нельзя

Неверная информация. Покупать комнату можно, только в договоре купли-продажи должно четко оговариваться, что приобретается именно комната (комнаты), а не доля квартиры. Это скорее относится к покупке помещений в коммунальной квартире.

Слух 4. Детям надо выделить доли в приобретенном жилище

Действительно, законодательством установлена такая обязанность для родителей. После регистрации права собственности, которая куплена за счет материнского капитала, детям выделяются обязательные части. Однако о размере долей в федеральных законах ничего не сказано.

Процедура покупки недвижимости за маткапитал

Понять, как происходит покупка квартиры с материнским капиталом без ипотеки, поможет условное разделение процедуры на этапы:

- получение сертификата на маткапитал;

- подбор квартиры;

- заключение договора купли-продажи;

- регистрация права собственности на приобретенную недвижимость;

- обременение жилплощади;

- подача материалов в отдел ПФР;

- перечисление пенсионным денег продавцу;

- составление акта приема-передачи жилища;

- снятие обременения с жилья;

- выделение обязательных долей детям.

Нелишними в договоре купли-продажи будут положения об:

- обременении жилплощади до «полного расчета»;

- установлении штрафных санкций за несвоевременность подачи документации в ПФР.

Такие пункты защитят продавца, помогут дисциплинировать покупателя.

Какие бумаги требует пенсионный фонд

Пенсионный фонд перечисляет продавцу деньги после одобрения сделки. Чтобы получить деньги, в региональное отделение госоргана потенциальный владелец квадратных метров предоставляет такие бумаги:

- заявление установленной формы;

- паспорт;

- подтверждение регистрации;

- копия СНИЛС;

- оригинал сертификата на материнский капитал;

- копия купчей;

- извлечение из Росреестра, подтверждающее право собственности покупателя на жилье;

- документ, подтверждающий намерение покупателя выделить обязательные доли детям (нотариально удостоверяется).

Полученные от заявителя материалы пенсионный фонд рассматривает не более двух месяцев. Чтобы объективно оценить ситуацию сотрудники пенсионного могут лично осмотреть приобретаемую жилплощадь.

Вторичное жилье – нюансы

Частым выбором при использовании материнского капитала является вторичное жильё, потому что в таком случае можно подобрать гораздо более дешёвый вариант. Но тут есть свои нюансы.

Продавец может быть недоволен таким вариантом. Причина в необходимости соблюдения прозрачности сделки. Когда происходит сделка с материнским капиталом, нужно указывать реальные суммы, а это ведёт к увеличению налогов, которые нужно выплатить продавцу.

Ещё один нюанс – это сроки сделки. Она может затянуться, потому придётся ждать продавцу дольше. Но если он согласен ждать, готов платить налоги, а вторичная квартира не находится в аварийном состоянии, то данный вариант, как воспользоваться материнским капиталом на покупку жилья без ипотеки, будет осуществлён без проблем.

Отказ пенсионного

Пенсионный фонд может отказать в перечислении финансов на счет продавца, если:

- приобретенное жилище ветхое либо находится в аварийном состоянии (непригодно для проживания);

- жилплощадь приобретена одним супругом у другого;

- приобретена комната в однокомнатной квартире;

- приобретена доля недвижимости;

- право собственности на жилье еще не зарегистрировано;

- сертификат на маткапитал оформлен не на заявителя.

Что делать, если отказ от госоргана уже получен? Есть несколько вариантов развития ситуации:

- обжалование отказа чиновников в судебном порядке;

- вложение собственных средств вместо денег пенсионного;

- взять ипотеку и рассчитаться с продавцом;

- расторжение купчей (когда продавец отказывается от расторжения, дело решает суд).

Обратиться в суд может бывший владелец недвижимости, чтобы взыскать с покупателя невыплаченную сумму по договору купли-продажи.

Материнский капитал на вторичное жилье

Материнский капитал можно использовать для покупки недвижимости на вторичном рынке. По общим правилам заявление о распоряжении подается В Пенсионный фонд спустя три года после рождения или усыновления второго (последующего) ребенка. Однако, если средства сертификата направляются на погашение целевого кредита (займа), то это можно сделать раньше.

Чтобы купить вторичное жилье с использованием материнского (семейного) капитала (МСК), необходимо заключить с продавцом договор купли-продажи, зарегистрировать право собственности в Росреестре, после этого подать заявление и документы в Пенсионный фонд России (ПФР). Для оформления ипотеки с привлечением маткапитала, необходимо подать в кредитную организацию заявку и необходимые документы, а после одобрения приобрести жилое помещение, зарегистрировать право собственности и подать заявление о распоряжении в ПФР.

В случае приобретения вторичного жилья семья сможет воспользоваться ипотекой под 6% только, если жилое помещение находится на территории сельского поселения на территории Дальневосточного округа. В всех остальных случаях льготная ставка предоставляется только при покупке жилья на первичном рынке.

Можно ли купить жилье на вторичном рынке?

В ст. 10 федерального закона 256-ФЗ от 29.12.2006 г. о мерах господдержки семей с детьми не установлено ограничений по поводу рынка недвижимости, на котором должно приобретаться жилье. Это значит, что купить вторичную квартиру или дом за средства материнского капитала можно. Само по себе понятие «вторичное жилье» подразумевает, что недвижимость уже находится у кого-то в собственности.

Преимуществами использования материнского капитала при покупке вторичного жилья являются:

- Возможность выплатить большую часть стоимости жилого помещения, так как такие дома и квартиры, как правило, дешевле (однако цена за квадратный метр в строящемся доме или в только что сданной новостройке без ремонта будет ниже, чем во вторичном жилье).

- В такое жилье можно сразу заселиться, не нужно ждать сдачи дома или делать ремонт.

- Расположение в районе с развитой инфраструктурой.

По общим правилам использовать средства МСК на покупку жилья можно спустя три года после рождения или усыновления второго (последующего) ребенка. Сделать это раньше возможно, если материнский капитал будет направлен на выплату первоначального взноса или погашение основного долга и процентов по целевому кредиту или займу на покупку жилья — в том числе и ипотечному.

Если кредит или займ на покупку вторичного жилья был взят до того, как родился или был усыновлен ребенок, с появлением которого возникло право на сертификат, то его также можно полностью или частично погасить маткапиталом.

Как купить вторичное жилье на материнский капитал?

Недвижимость, приобретаемая на вторичном рынке за маткапитал, должна находиться на территории Российской Федерации и соответствовать санитарно-техническим нормам. Купить такую жилплощадь можно в три шага:

Шаг 1. Выбрать жилье и заключить с продавцом договор купли-продажи, в котором будет указано, какая часть цены погашается материнским капиталом и в какой срок. Так как средства сертификата перечисляются не сразу, то можно поступить одним из следующих способов:

- Заключить договор с отсрочкой платежа, оплатив часть дома или квартиры из личных средств.

- Заключить договор с рассрочкой. В этом случае покупатель выплачивает первоначальный взнос, а после ежемесячно погашает стоимость жилья равными платежами.

- Оформить жилищный кредит или займ.

Шаг 2. Зарегистрировать переход права собственности в Росреестре.

Шаг 3. Предоставить в Пенсионный фонд заявление о распоряжении вместе со следующими документами:

- паспорт РФ владельца сертификата;

- подтверждение места регистрации;

- свидетельство о браке и паспорт супруга, если он является стороной в сделке;

- договор купли-продажи;

- выписка из ЕГРН о праве собсвтенности;

- в случае покупки с рассрочкой платежа — справка о неуплаченном остатке стоимости;

- в случае покупки на кредитные средства:

- кредитный договор или договор займа на покупку жилья;

- зарегистрированный в Росреестре ипотечный договор (если такой был заключен);

- выписка с банковского счета о безналичном поступлении кредитных средств;

- если при покупке жилплощадь не оформлена или временно не может быть оформлена в общую долевую собственность родителей и детей — обязательство о выделении долей.

Подать заявление в Пенсионный фонд можно одним из следующих способов:

- В территориальное отделение ПФР:

- лично или через законного представителя;

- отправив заявление и нотариально заверенные копии документов по почте.

- В территориальное отделение многофункционального центра (МФЦ).

- В форме электронного документа через:

- личный кабинет на сайте ПФР;

- портал Госуслуг.

В случае обращения через законного представителя, необходимо будет предоставить:

- его удостоверение личности;

- подтверждение места жительства;

- документы, подтверждающие полномочия.

Родители, которые проживают заграницей, могут подать заявление и документы лично или через представителя непосредственно в Пенсионный фонд на территории России. В случае подачи электронного заявления остальные документы необходимо предоставить в отделение ПФР в течение 5-ти рабочих дней, иначе в распоряжении будет отказано.

В случае предоставления в ПФР неполных сведений приятие решения приостанавливается до получения всей информации.

Согласно ч. 2 ст. 8 закона № 256-ФЗ, Пенсионный фонд может отказать в распоряжении, если:

- Владелец сертификата лишен права на него, потому что:

- умер или признан умершим по суду;

- лишен родительских прав;

- отменил усыновление;

- совершил преступление против личности ребенка (детей).

- Заявитель ограничен в родительских правах по отношению к ребенку, после появления которого возникло право.

- Ребенок, с появлением которого семья получила право на МСК, отобран у родителей.

- Заявление было подано не в установленном порядке.

- Указанная сумма больше полного размера или остатка средств МСК.

- Если покупка жилья осуществляется с помощью кредитных средств, то в выдаче будет отказано:

- если не предоставляется справка о безналичном зачислении;

- кредитная организация не соответствует требованиям, установленным ч. 7 ст.10.

Согласно изменениям, которые вносит закон № 37-ФЗ от 18.03.2022 г., владельцу сертификата будет отказано, если Пенсионный фонд получит сведения о:

- непригодности для проживания жилого помещения;

- признании многоквартирного дома, в котором находится приобретаемое помещение, аварийным и необходимости его сноса или реконструкции.

Как оформить ипотеку?

Ипотека с использованием материнского капитала на жилье на вторичном рынке оформляется в несколько этапов:

- В банк необходимо подать кредитную заявку и требуемые для рассмотрения документы. В каждом конкретного случая потребуются свои, общий перечень выглядит следующим образом:

- заявление-анкета;

- паспорт РФ заемщика и созаемщика, если он есть, с отметкой о регистрации;

- сертификат на МСК;

- справка из Пенсионного фонда об остатке средств;

- документы, подтверждающие доход и трудовую занятость (справка о доходах, трудовая книжка и др.).

- В случае одобрения заявки предоставить в банк документы на жилье.

- Подписать документы по кредиту.

- Зарегистрировать в Росреесте ипотечный договор.

- Кредитные средства будут перечислены продавцу.

- Затем нужно взять в банке справку о безналичном переводе средств.

- Обратиться в Пенсионный фонд с заявлением и требуемыми документами.

При оформлении ипотеки на вторичное жилье с привлечением материнского капитала владелец сертификата может столкнуться со следующими трудностями:

- процентные ставки на такие кредиты выше, чем на ипотеку на новое жилое помещение;

- государственные программы поддержки семей, как правило, предоставляются на покупку жилья на первичном рынке;

- банки часто не одобряют заявки, если жилплощадь приобретается на вторичном рынке, так как тогда в залоге может отказаться квартира или дом, которые (если заявитель не выполнит свои обязательства) будет сложнее реализовать;

- некоторые кредитные организации не разрешают использовать материнский капитал на первичный взнос.

Можно ли оформить ипотеку под 6% на вторичное жилье

Согласно пп. а ч.1 постановления Правительства № 1711 от 30.12.2017 года, ипотеку под 6 % на вторичное жилье семья имеет право оформить только в том случае, когда кредитные средства направляются на покупку жилого помещения (в том числе с участком) в сельских поселениях Дальневосточного округа. Во всех остальных случаях, чтобы получить льготную ставку, жилье должно приобретаться на первичном жилищном рынке.

Льготная ставка предоставляется, если, помимо условия о первичном жилье, выполняются следующие требования:

- Второй или (и) третий (последующий) ребенок рожден в период с 1 января 2018 года по 31 декабря 2022 года.

- Кредит или займ взят после 1 января 2018 года. Ранее оформленную ипотеку под льготную ставку можно рефинансировать в том случае, если в срок действия программы в семье родится второй или последующий ребенок.

- Сумма кредита не превышает:

- 12 млн. рублей — для жилья в Москве, Санкт-Петербурге и их областях;

- 6 млн. рублей — для жилых помещений в других регионах РФ.

- Заемщик застраховал свою жизнь и купленное жилье.

- Не менее 20% стоимости жилого помещения оплачено личными средствами.

- Впоследствии ипотечный кредит или займ должен погашаться равными ежемесячными платежами.

Покупаем жилье за маткапитал без кредита: 4 важных нюанса

Приобрести жилище без кредитных средств – мечта любого заемщика. Как купить квартиру без ипотеки за материнский капитал? Процедура несложная, но соискатель должен набраться терпения. Поскольку пакет документов надо собрать внушительный.

Что надо знать о материнском капитале

Вокруг материнского капитала существует немало слухов и домыслов. Давайте вместе отыщем правдивую информацию.

Слух 1. Маткапитал можно тратить после достижения 3-х лет вторым малышом

Это правда. Если семья решает купить квартиру на материнский капитал без ипотеки, то придется подождать, пока второму ребенку не исполнится три года.

Но если для приобретения жилья планируется привлечь кредитные средства, то ситуация меняется. Материнским капиталом можно выплачивать полученную ипотеку.

Слух 2. Жилище нельзя покупать у родственников

Это безосновательное утверждение. Законодательством не предусмотрено такого запрета. Единственное требование, которое предъявляется к таким сделкам – квадратные метры должны полностью перейти к покупателю (не доля).

Слух 3. За маткапитал купить комнату в квартире нельзя

Неверная информация. Покупать комнату можно, только в договоре купли-продажи должно четко оговариваться, что приобретается именно комната (комнаты), а не доля квартиры. Это скорее относится к покупке помещений в коммунальной квартире.

Слух 4. Детям надо выделить доли в приобретенном жилище

Действительно, законодательством установлена такая обязанность для родителей. После регистрации права собственности, которая куплена за счет материнского капитала, детям выделяются обязательные части. Однако о размере долей в федеральных законах ничего не сказано.

Процедура покупки недвижимости за маткапитал

Понять, как происходит покупка квартиры с материнским капиталом без ипотеки, поможет условное разделение процедуры на этапы:

- получение сертификата на маткапитал;

- подбор квартиры;

- заключение договора купли-продажи;

- регистрация права собственности на приобретенную недвижимость;

- обременение жилплощади;

- подача материалов в отдел ПФР;

- перечисление пенсионным денег продавцу;

- составление акта приема-передачи жилища;

- снятие обременения с жилья;

- выделение обязательных долей детям.

Нелишними в договоре купли-продажи будут положения об:

- обременении жилплощади до «полного расчета»;

- установлении штрафных санкций за несвоевременность подачи документации в ПФР.

Такие пункты защитят продавца, помогут дисциплинировать покупателя.

Какие бумаги требует пенсионный фонд

Пенсионный фонд перечисляет продавцу деньги после одобрения сделки. Чтобы получить деньги, в региональное отделение госоргана потенциальный владелец квадратных метров предоставляет такие бумаги:

- заявление установленной формы;

- паспорт;

- подтверждение регистрации;

- копия СНИЛС;

- оригинал сертификата на материнский капитал;

- копия купчей;

- извлечение из Росреестра, подтверждающее право собственности покупателя на жилье;

- документ, подтверждающий намерение покупателя выделить обязательные доли детям (нотариально удостоверяется).

Полученные от заявителя материалы пенсионный фонд рассматривает не более двух месяцев. Чтобы объективно оценить ситуацию сотрудники пенсионного могут лично осмотреть приобретаемую жилплощадь.

Вторичное жилье – нюансы

Частым выбором при использовании материнского капитала является вторичное жильё, потому что в таком случае можно подобрать гораздо более дешёвый вариант. Но тут есть свои нюансы.

Продавец может быть недоволен таким вариантом. Причина в необходимости соблюдения прозрачности сделки. Когда происходит сделка с материнским капиталом, нужно указывать реальные суммы, а это ведёт к увеличению налогов, которые нужно выплатить продавцу.

Ещё один нюанс – это сроки сделки. Она может затянуться, потому придётся ждать продавцу дольше. Но если он согласен ждать, готов платить налоги, а вторичная квартира не находится в аварийном состоянии, то данный вариант, как воспользоваться материнским капиталом на покупку жилья без ипотеки, будет осуществлён без проблем.

Отказ пенсионного

Пенсионный фонд может отказать в перечислении финансов на счет продавца, если:

- приобретенное жилище ветхое либо находится в аварийном состоянии (непригодно для проживания);

- жилплощадь приобретена одним супругом у другого;

- приобретена комната в однокомнатной квартире;

- приобретена доля недвижимости;

- право собственности на жилье еще не зарегистрировано;

- сертификат на маткапитал оформлен не на заявителя.

Что делать, если отказ от госоргана уже получен? Есть несколько вариантов развития ситуации:

- обжалование отказа чиновников в судебном порядке;

- вложение собственных средств вместо денег пенсионного;

- взять ипотеку и рассчитаться с продавцом;

- расторжение купчей (когда продавец отказывается от расторжения, дело решает суд).

Обратиться в суд может бывший владелец недвижимости, чтобы взыскать с покупателя невыплаченную сумму по договору купли-продажи.

Как приобрести квартиру с использованием материнского капитала

Президент России Владимир Путин предложил продлить программу «материнский капитал» до 31 декабря 2022 года. Проект закона дает возможность использовать средства для оплаты услуг дошкольного образования, в частности, на оплату ухода и присмотра за ребенком уже с момента его рождения. Также средства материнского капитала можно будет получать в виде ежемесячных выплат тем семьям, которые особо нуждаются.

Материнский (семейный) капитал – это форма государственной поддержки семей, оказываемая родителям при рождении или усыновлении второго, третьего и последующих детей

Программа материнского капитала начала действовать в 2007 году, сумма сертификата составляла 250 тысяч рублей.

В настоящее время размер выплаты составляет 453 026 рублей

Кто имеет право на материнский капитал?

Женщина, гражданка РФ, родившая или усыновившая второго и последующих детей после 1 января 2007 года.

Мужчина, гражданин РФ, который является единственным родителем или усыновителем двух и более детей после 1 января 2007 года.

Ребенок до 18 лет, рожденный в 2007 году или позднее, в случае смерти родителей или усыновителей или лишения их родительских прав.

На что можно потратить материнский капитал?

В законе № 256-ФЗ от 29 декабря 2006 года предусмотрены четыре возможности использовать господдержку:

Улучшение жилищных условий

Накопительная пенсия матери

Обучение ребёнка в образовательном или воспитательном учреждении

Адаптация и социальная интеграция детей-инвалидов

Также можно подать заявление в Пенсионный фонд на выплату суммы на срочные нужды в счет материнского капитала и получить до 25 000 рублей. Сделать это можно только один раз в год.

Где и как можно получить сертификат на материнский капитал?

Чтобы получить сертификат на материнский капитал, нужно обратиться в отделение Пенсионного фонда по месту жительства или в МФЦ. При себе нужно иметь комплект документов:

Заявление на получение маткапитала (образец заявления можно найти на сайте Пенсионного фонда).

Паспорт или другой документ, удостоверяющий личность.

Свидетельства о рождении всех детей (для усыновленных — свидетельства об усыновлении).

Тот же комплект документов можно использовать и при получении сертификата через сайт Госуслуг.

Рассчитывайте, что решение о предоставлении государственной поддержки (а значит, и сертификата) придётся ждать минимум 30 дней.

Как использовать материнский капитал для улучшения жилищных условий?

Улучшение жилищных условий – самое популярное на сегодня направление реализации материнского капитала.

Всего за время действия программы маткапитала сертификаты на него получили 8,5 миллионов семей. Две трети из них, пять миллионов, потратили его на улучшение жилищных условий. В том числе 3,2 миллиона семей частично или полностью погасили с его помощью ипотечные кредиты.

Вы можете потратить средства в двух случаях:

Если хотите купить новое жилье посредством любой законной сделки (в ипотеку, единовременной покупкой, посредством участия в кооперативе и т.д.).

Если планируете построить или реконструировать частный дом.

Жилье, приобретенное (построенное, реконструированное) с использованием средств материнского капитала, оформляется в общую собственность родителей и детей

В данном случае материнский капитал может быть использован до достижения ребёнком трёхлетнего возраста.

Кроме того, жильё, на которое планируется потратить материнский капитал, обязательно должно находиться на территории России.

Материнский капитал может быть направлен на уплату первоначального взноса или погашение основного долга и уплату процентов по кредиту

Погашение долга по ипотеке средствами материнского капитала

Для погашения действующего кредита на приобретение (строительство) жилья необходимо взять в банке справку о сумме долга по кредиту, предоставить её в Пенсионный фонд вместе с заявлением о распоряжении материнским капиталом. В течение месяца ваше заявление будет рассмотрено, и если нарушений не будет найдено, Пенсионный фонд переведёт сумму материнского капитала в банк для погашения вашего кредита.

Материнским капиталом нельзя погасить штрафы и неустойки по жилищному кредиту – только основной долг и проценты.

Материнский капитал в качестве первоначального взноса по ипотеке

В случае использования материнского капитала в качестве первоначального взноса нужно также получить согласие Пенсионного фонда, которое предоставить в банк. Первоначальный взнос должен составлять не менее 15% от стоимости выбранной недвижимости. Если суммы материнского капитала будет недостаточно для покупки, придётся добавлять к нему собственные средства.

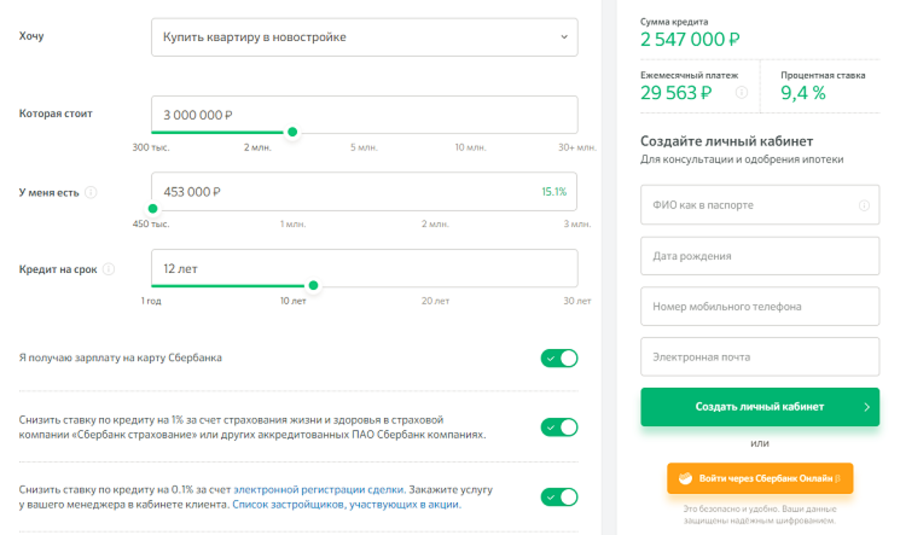

Имея материнский капитал в качестве первоначального взноса, можно рассчитывать на квартиру стоимостью 3 млн руб. При сроке кредита 12 лет и ставке 9,4% ежемесячный платеж составит 29,5 тыс. руб.

Рассчитать, какую квартиру в своем городе вы можете приобрести, используя материнский капитал, можно на DomClick.ru

Какие документы потребуются?

Список документов использования маткапитала для покупки или строительства жилья:

Письменное заявление матери (или другого держателя сертификата) о распоряжении деньгами (или их частью).

Сертификат на материнский капитал.

Паспорт или другой документ, удостоверяющий личность и место жительства матери.

Страховое свидетельство обязательного пенсионного страхования матери.

Свидетельство о браке (в случае, если мать или другой держатель сертификата состоит в браке).

Документ на приобретение или строительство жилья (ипотечный договор, договор на покупку жилья, акт освидетельствования строительных работ и т.д.).