Для получения льгот по земельному налогу не обязательно предоставлять заявление в налоговую инспекцию

| marclschauer / Depositphotos.com |

ФНС России пояснила порядок предоставления льгот по земельному налогу и налогу на имущество физлиц (письмо ФНС России от 25 июня 2022 г. № БС-4-21/12286@)

Налоговым законодательством установлен беззаявительный порядок предоставления налоговых льгот по вышеуказанным налогам. Как пояснило налоговое ведомство, это означает, что налогоплательщик вправе рассчитывать на получение налоговой льготы, в том числе и в виде налогового вычета даже в том случае, если не представил в налоговую инспекцию соответствующее заявление. Также нет необходимости сообщать и об отказе в применении льготы. Ведь в соответствии с Налоговым кодексом льготы предоставляются на основании имеющихся в налоговом органе сведений (п. 10 ст. 396, п. 6 ст. 407 НК РФ).

Также ФНС России разъясняет, что применение этих норм не зависит от уровня установления налоговых льгот по вышеуказанным налогам. Это означает, что оно предусматривается как в отношении налоговых льгот, установленных НК РФ, так и тех, которые регулируются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

Напомним, что беззаявительным порядком получения льгот по земельному налогу могут воспользоваться инвалиды I и II групп инвалидности, инвалиды с детства, ветераны ВОВ и других боевых действий, физлица, перенесшие или получившие лучевую болезнь, пенсионеры или лица, достигшие 60 и 55 лет (мужчины и женщины соответственно), получающие ежемесячное пожизненное содержание, а также родители, имеющие трех и более несовершеннолетних детей (подп. 2-4, подп. 7-10 п. 5 ст. 391 НК РФ).

О том, что понимается под хозяйственным строением и сооружением для целей налога на имущество физлиц, читайте в материале “Льготы по налогу на имущество физических лиц” в “Энциклопедии решений. Налоги и взносы“. Получите полный доступ на 3 дня бесплатно!

Почти аналогичный перечень льготников и по налогу на имущество физлиц. Исключение составляют ветераны войны и многодетные родители. Они не поименованы в перечне льготников, имеющих возможность не предоставлять заявление на получение налоговой льготы. Что же касается общей льготы, которая разрешает не облагать налогом хозяйственные строения и сооружения площадью до 50 кв. м, находящихся на земельных участках для личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства, то она также является беззаявительной (подп. 2, подп. 3, подп. 10, подп. 10.1, подп. 12, подп. 15 п. 1 ст. 407 НК РФ).

Льготы по уплате земельного налога в 2022-2022 году

Во всех регионах страны определенные категории граждан и некоторые юридические лица вправе оформить налоговые льготы по земельному налогу.

Платежи по ЗН (земельному налогу) поступают в бюджет города, района или области. В связи с этим процентная ставка и привилегии отдельным категориям лиц регламентируются как на федеральном уровне с помощью НК РФ, так и правовыми нормами, прописанными в законодательных актах муниципальных образований.

Кто имеет право на привилегию

Для того чтобы понять собственникам земельных наделов, на какие привилегии они могут претендовать, в первую очередь стоит узнать о местных преференциях. Данную информацию можно узнать по вашему региону на сайте ФНС.

Для того чтобы понять собственникам земельных наделов, на какие привилегии они могут претендовать, в первую очередь стоит узнать о местных преференциях. Данную информацию можно узнать по вашему региону на сайте ФНС.

Если владелец з/у попадает под установленные муниципалитетом льготы, то он вправе их использовать вместе с определенными на федеральном уровне.

Если не попадает, то платеж за землю придется выплачивать в полном объеме.

Полное освобождение от уплаты налога

В ст. 395 НК РФ приведен краткий список категорий лиц, которые полностью освобождены от платежей по ЗН . К ним относятся:

В ст. 395 НК РФ приведен краткий список категорий лиц, которые полностью освобождены от платежей по ЗН . К ним относятся:

- Коренные жители, проживающие на Крайнем Севере, Дальнем Востоке и в Сибири и относящиеся к малочисленным народам;

- Общины вышеперечисленных народностей, которые используют землю для того, чтобы сохранить уклад их жизни и традиционные промыслы.

Также не платят налог на землю люди, взявшие земельные участки в аренду или получили право на безвозмездное пользование наделом на определенное время.

Внимание! Федеральными законопроектами не предусмотрены иные категории граждан, которые вправе претендовать на преференции в области земельного налогообложения.

Местные управленческие органы имеют полное право расширить перечень льготников по ЗН .

Скачать для просмотра и печати:

Вам нужна консультация эксперта по этому вопросу? Опишите вашу проблему и наши юристы свяжутся с вами в ближайшее время.

Уменьшение базы налогообложения

НК страны предусмотрел целый круг лиц, в отношении которых база (цена земельного надела) ранее: до 1.01.2018 г., могла быть снижена на 10 000 руб. при исчислении ЗН . Сейчас вместо этой нормы действует так называемый налоговый вычет. Он предусматривает не учитывание при определении налоговой базы земельного участка (его части) в размере 6 соток (600 кв. м). Эта привилегия распространяется только на 1 участок земли, который находится на территории одного муниципалитета.

НК страны предусмотрел целый круг лиц, в отношении которых база (цена земельного надела) ранее: до 1.01.2018 г., могла быть снижена на 10 000 руб. при исчислении ЗН . Сейчас вместо этой нормы действует так называемый налоговый вычет. Он предусматривает не учитывание при определении налоговой базы земельного участка (его части) в размере 6 соток (600 кв. м). Эта привилегия распространяется только на 1 участок земли, который находится на территории одного муниципалитета.

Снизить стоимость участка земли на 10 000 руб. имеют право:

- ветераны ВОВ, а также лица, ставшие инвалидами в результате участия в ней или других военных событиях;

- жертвы атомных аварий или других техногенных катастроф, а также их ликвидаторы и подвергшиеся лучевой болезни;

- нетрудоспособные граждане, имеющие I и II группу инвалидности, в том числе, и инвалиды с детства;

- герои СССР и РФ и кавалеры ордена Славы всех степеней;

- пенсионеры и предпенсионеры достигшие 60 и 55 лет (мужчины и женщины).

Такой налоговый вычет с 2018 года действует и для граждан, имеющих трех и более несовершеннолетних детей (пп. 10 п. 5 ст. 391 НК РФ; ч. 6 ст. 3 Закона от 15.04.2022 N 63-ФЗ).

Если участок соответствует этому размеру (в 6 соток) или не превышает его, то он полностью освобождается от налогообложения. Если же превышает, то расчет налога идет только с параметров свыше 600 кв. м.

Такие привилегии есть у всех вышеперечисленных льготников, а также у пенсионеров и членов семьи военных, потерявших кормильцев.

О появлении нового льготного имущества необходимо уведомлять ИФНС до 1 ноября впервые наступившего для этой недвижимости льготного периода. Также следует учесть тот факт, что льготы имеют заявительный характер и не применяются автоматически. А это значит, что к предыдущему периоду они могут быть применены только в отношении 3 предыдущих лет. Поэтому о фиксации своего права необходимо позаботиться заблаговременно.

Особенности предоставления льгот

При начислении налога на землю существует ряд специфических особенностей, в которых следует разбираться собственникам земельных наделов.

При начислении налога на землю существует ряд специфических особенностей, в которых следует разбираться собственникам земельных наделов.

Гражданам и ИП

Все граждане, имеющие земельный участок, обязаны платить за него налог. Его величина обусловлена кадастровой стоимостью надела, которая устанавливается спецкомиссией.

Все граждане, имеющие земельный участок, обязаны платить за него налог. Его величина обусловлена кадастровой стоимостью надела, которая устанавливается спецкомиссией.

Некоторые физические лица могут рассчитывать на льготы в области земельного налогообложения:

Указанный налоговый вычет на 6 соток распространяется, помимо пенсионеров, также на следующих граждан:

- участников, инвалидов ВОВ,

- участников БД,

- членов семьи военных, потерявшие кормильцев,

- ликвидаторов последствий ЧС на Чернобыльской АЭС, р. Теча, Семипалатинском полигоне, химпредприятии «Маяк»,

- инвалидов 1-2 гр.

Льготы на федеральном уровне

Список преференций на федеральном уровне не является обширным. В основном он касается лишь юридических лиц. О том, какие граждане полностью освобождаются от уплаты налога на землю, и каким можно снизить кадастровую стоимость надела уже описывалось выше.

- Относящиеся к Минюсту РФ;

- Занимающиеся дорожным строительством;

- Связанные с религиозной деятельностью;

- Которые относятся к обществу, объединяющему граждан, имеющих инвалидность;

- Занимающиеся развитием творческих способностей народа;

- Представляющие особую экономическую зону.

Региональные льготы

Местные органы самоуправления, которые являются получателями платежей по ЗН , часто дополняют и расширяют перечень льготников.

Местные органы самоуправления, которые являются получателями платежей по ЗН , часто дополняют и расширяют перечень льготников.

Совет! Чтобы быть в курсе всех преференций, действующих в данном муниципальном образовании, стоит посетить с целью получения консультации учреждение ФНС , которое расположено на территории нахождения земельного надела.

Все вышесказанное касается и юридических лиц, земля которых находится в ведении конкретного муниципалитета.

Элементы налогообложения

Плательщики налога

Плательщиками земельного налога принято считать всех граждан, юридические лица и ИП с любым налоговым режимом, которые являются собственниками земли, наделены правом владения ею в течение всей жизни или правом пользоваться ею без ограничения времени.

Плательщиками земельного налога принято считать всех граждан, юридические лица и ИП с любым налоговым режимом, которые являются собственниками земли, наделены правом владения ею в течение всей жизни или правом пользоваться ею без ограничения времени.

Объект налогообложения

Объект налогообложения при начислении ЗН в ст. 389 НК РФ четко обозначен. Начисление происходит на участки земли, которые находятся в субъектах Федерации, принявших законопроект о введении такого налога. При этом не применяется этот закон на земли:

Объект налогообложения при начислении ЗН в ст. 389 НК РФ четко обозначен. Начисление происходит на участки земли, которые находятся в субъектах Федерации, принявших законопроект о введении такого налога. При этом не применяется этот закон на земли:

- Исключенные из оборота или на него наложен лимит;

- Земельные участки из состава земель лесного фонда и занятые в государственной собственности водными объектами;

- На которых расположены многоквартирные жилые объекты.

База налогообложения

Налоговой базой является кадастровая стоимость земли, установленная на 1 января того года, за который производится начисление. Так узнать кадастровую стоимость можно по кадастровому номеру участка на сайте Росреестра.

Налоговой базой является кадастровая стоимость земли, установленная на 1 января того года, за который производится начисление. Так узнать кадастровую стоимость можно по кадастровому номеру участка на сайте Росреестра.

Весь год цена з/у, которая берется для исчисления налога остается неизменной.

Налоговая ставка

Величину процентной ставки для расчета платежа за землю определяется территориальными органами управления. Она обусловлена категорией, к которой подходит надел и может корректироваться местной властью. Но наибольшее значение величины процентной ставки равно 1.5%.

Величину процентной ставки для расчета платежа за землю определяется территориальными органами управления. Она обусловлена категорией, к которой подходит надел и может корректироваться местной властью. Но наибольшее значение величины процентной ставки равно 1.5%.

В законодательстве также определен перечень исключений, где процентная ставка не должна быть больше 0.3 %:

- земля, которая эксплуатируется в сельскохозяйственных целях;

- земельный участок, который используется под животноводство, разведение садов или под подсобное хозяйство граждан;

- земельный надел, который предназначен для строительства жилья;

- з/у, который находится под жилыми домами.

Уведомление об уплате налога

Гражданам России размер платежа за земельный участок рассчитывает ФНС , затем отправляет по месту проживания налогоплательщика уведомление, в котором расписывается величина платежа, срок, отведенный на его уплату и др.

Гражданам России размер платежа за земельный участок рассчитывает ФНС , затем отправляет по месту проживания налогоплательщика уведомление, в котором расписывается величина платежа, срок, отведенный на его уплату и др.

Налоговые уведомления в текущем году направляются всем физическим лицам с апреля по сентябрь.

Порядок исчисления и уплаты налога

Размер земельного налога, который необходимо оплатить за год, рассчитывается способом умножения налоговой базы на процентную ставку.

Размер земельного налога, который необходимо оплатить за год, рассчитывается способом умножения налоговой базы на процентную ставку.

Расчет платежа для ИП

Раньше у ИП возникало множество вопросов и трудностей при расчете налоговых платежей. Это было обусловлено тем, что земельный налог не входит в величину единого налога, который выплачивался по УСН .

Раньше у ИП возникало множество вопросов и трудностей при расчете налоговых платежей. Это было обусловлено тем, что земельный налог не входит в величину единого налога, который выплачивался по УСН .

Значит, его нужно было оплатить отдельно, так же как это делали бизнесмены, использующие общий режим.

Расчет платежа для физических лиц

Как рассчитывается земельный платеж для граждан, было описано выше. Стоит отметить, что физические лица не обязаны сами производить расчет платежа. Это делают специальные органы. Но если человек не согласен с расчетом налоговиков, то он вправе предоставить свой вариант начисления платежа.

Как рассчитывается земельный платеж для граждан, было описано выше. Стоит отметить, что физические лица не обязаны сами производить расчет платежа. Это делают специальные органы. Но если человек не согласен с расчетом налоговиков, то он вправе предоставить свой вариант начисления платежа.

Оплатить квитанцию, которая была доставлена гражданину, и рассчитана за нахождение у него в собственности земельного участка, следует до 1 декабря текущего года.

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Последние изменения

В конце декабря 2017 г. Госдума приняла закон, расширяющий перечень федеральных льготников по земельному налогу. Теперь туда войдут еще и пенсионеры. Кроме того, изменен не облагаемый налогом минимум. После вступления закона в силу это будет кадастровая стоимость земельного надела до 6 соток включительно.

В конце декабря 2017 г. Госдума приняла закон, расширяющий перечень федеральных льготников по земельному налогу. Теперь туда войдут еще и пенсионеры. Кроме того, изменен не облагаемый налогом минимум. После вступления закона в силу это будет кадастровая стоимость земельного надела до 6 соток включительно.

Обо всех изменениях будет известно позже. Вы сможете узнать об этом из новостей на нашем сайте. Также информация обновится и в этой статье.

Наши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию.

Добавляйте сайт в закладки и подписывайтесь на наши обновления!

Как оформить льготы на земельный налог пенсионерам, многодетным семьям и другим категориям налогоплательщиков, имеющих на это право

Последнее обновление 2018-10-17 в 14:48

Земельный налог регулируется главой 31 Налогового кодекса России, а также местным законодательством каждого муниципалитета. Льготы, предусмотренные НК РФ, в каждом районе или городе могут увеличиваться и иметь разные размеры. Однако на федеральном уровне закреплены преференции для пенсионеров, маломобильных граждан и многодетных семей — наиболее социально незащищенного класса населения. Как получить льготу быстро и просто?

Оформление льготы на земельный налог: порядок действий, документы

Платить этот налог обязаны:

- собственники земли;

- пользователи по бессрочному договору;

- владельцы по пожизненному наследованию.

Льгота тесно связана с налоговой базой. А налогооблагаемая база зависит от кадастровой стоимости недвижимости. Кадастровую стоимость владелец не способен рассчитать самостоятельно — она исчисляется кадастровыми инженерами, имеющими членство в саморегулируемой организации кадастровых инженеров, по методике Росреестра.

Вся информация о кадастровой стоимости и других характеристиках земельных участков находится в Росреестре — в своде ЕГРН.

Если вы хотите узнать кадастровую стоимость своего имущества и другие записанные в реестр данные, вы можете:

- получить бесплатную справочную информацию на сайте Росреестра;

- заказать выписку — на сайте Росреестра или в МФЦ; она требует оплаты (250-400 рублей).

Для этого нужно знать хотя бы одно из описаний участка:

- номер — кадастровый, инвентаризационный, условный;

- адрес;

- номер права.

Итак, налоговой базой по общему правилу ст.390 НК РФ признается кадастровая стоимость. Но в ст.391 НК РФ указано, что база в части 600 квадратных метров не засчитывается для ряда лиц, в т.ч. в пп.8 п.5 статьи — пенсионеров.

Как пенсионеру оформить льготу на земельный налог

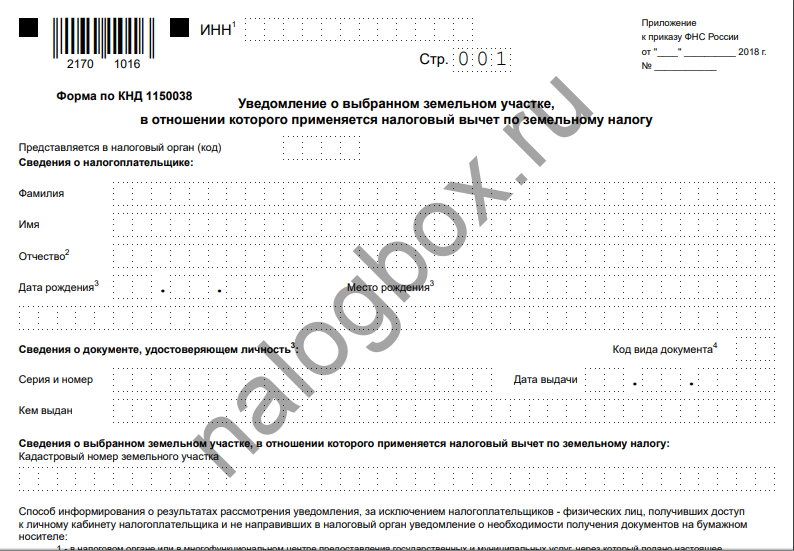

Оформить налоговую льготу на землю пенсионера в размере 6 соток, которые не облагаются налогом, можно только одним способом: собственник земли до 1 ноября года, в котором хочет получить этот вычет, подает в ИФНС уведомление с указанием земельного участка, базу которого хочет уменьшить.

Смысл уведомления — благодаря нему плательщик сам выбирает, за какой объект будет уменьшен налог. Ведь вычет предоставляется только по одному участку из всех, что находятся в собственности гражданина. Если не подать уведомление, то ИФНС всё равно предоставит вычет, но самостоятельно выберет объект по принципу наибольшей базы.

Пример 1

Пример 2

Какие документы нужны пенсионеру для оформления льготы на землю в налоговой

Поскольку вычет не обусловлен ничем, то чтобы получить льготу по земельному налогу, пенсионерам не нужно собирать какие-либо документы извне.

Ему достаточно приложить к уведомлению:

- копию паспорта;

- копию удостоверения пенсионера.

С собой необходимо взять оригиналы этих документов. На всякий случай можно взять и документы на землю. Образец заявления на льготу по земельному налогу для пенсионеров в форме уведомление о выборе земельного участка для использования вычета выглядит таким образом:

Скачать бланк заявления на льготу по земельному налогу для пенсионеров можно отсюда.

Важно!

Заполняйте его темной пастой, печатными буквами и строго по паспорту и документам на землю.

Сразу после подачи уведомления налог будет пересчитан, и к 1 декабрю плательщик заплатит иные суммы. После 1 ноября уже нельзя изменить объект вычета, придется ждать следующего календарного года, т. е. в первый же рабочий день следующего года можно подавать уведомление на вычет.

Как оформить льготу на земельный налог многодетным семья

Кроме вычета по ст.396 НК РФ предусмотрена такая льгота, как освобождение от уплаты фискального платежа за землю полностью. Однако в этой статьей перечислены не все категории льготников, а только установленные на федеральном уровне. Из физических лиц там присутствуют только коренные жители Сибири, Дальнего Севера и Востока в отношении земель, являющихся их культурным наследием и источником быта и ремесла.

Но на местном уровне каждый муниципалитет принимает собственный закон, по которому может расширить круг освобождающихся или хотя бы уменьшить для них налог.

Закон местной власти вашей территории вы можете найти в интернете либо посетить ИФНС и уточнить там, каким категориям граждан положено освобождение. Также посмотреть положенные вам преференции можно на сайте ФНС.

Например, согласно Московскому закону о земельном налоге № 74 от 24.11.2004 года по ст.3.1, некоторые граждане освобождаются от платежа в части 1 000 000 рублей облагаемой базы, в т.ч. один из родителей или усыновителей в многодетной семье.

Каждый регион самостоятельно определяет, какая семья считается многодетной. В субъектах России, где рождаемость высокая, такой статус приобретают семьи с 4 и более детьми, а в прочих регионах, как правило, достаточно 3 детей, чтобы относиться к многодетным.

Другой пример — в соответствии с Решением Городской Думы Ростова-на-Дону № 38 от 23.08.2005 года в п.3.2.6 раздела 3, семьи, имеющие более 3 несовершеннолетних детей, полностью освобождаются от уплаты данного платежа в отношении участков, полученных по специальной региональной программе. Также Решение полностью освобождает от обложения в отношении 1 объекта пенсионеров, учитывая федеральный вычет.

Документы для льготы по земельному налогу для многодетных:

- паспорт;

- справка или удостоверение о статусе многодетной семьи — выдается в Соцзащите;

- заявление.

Скачать бланк заявления на льготу по земельному налогу

Форма заявления на льготу по налогу на землю пенсионерам, многодетным семьям и другим лицам — единая. Ее можно скачать отсюда.

В отличие от уведомления на вычет, если вы не подадите заявление, то налоговая автоматически его не учтет и будет продолжать начислять налог.

ФНС России рекомендует подавать заявление до 1 мая года, в котором возникло право на преференцию, чтобы ИФНС успела учесть ее при расчете платежей. Но даже в случае получения уведомления без учета льготы, вам не стоит беспокоиться — посетите свою налоговую и покажите документы, подтверждающие ваше право на освобождение.

Важно!

Как только вы потеряете статус, по которому получали льготу, ИФНС со следующего месяца пересчитает платеж с учетом утраты права.

Пример такой утраты — один из 3 детей стал совершеннолетним.

Итоги

- Всем пенсионерам уменьшают кадастровую стоимость в налоговой базе на 6 соток. Для этого пенсионеру ничего не нужно делать, но он может выбрать, по какому участку получить вычет, если у него их несколько. Для этого подается специальное уведомление.

- На федеральном уровне для физических лиц практически нет льгот по земельному налогу.

- Большая часть местных властей освобождает от уплаты земельного налога полностью или в размере 1 000 000 пенсионеров, многодетные семьи, малоимущих граждан, инвалидов и др.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

(14 оценок, средняя: 3,79)

3 thoughts on “Как оформить льготы на земельный налог пенсионерам, многодетным семьям и другим категориям налогоплательщиков, имеющих на это право”

Добавить комментарий Отменить ответ

1. В статье не указано место подачи заявления, т.е. по месту жительства пенсионера или по месту нахождения участка.

2. Участок один, но 12 соток. Понятно, что на 6 соток (т.е одну половину) дадут льготу, вторая будет облагаться налогом. И если участок оформлен на мужа-пенсионера. Де-юре собственник муж (жена), но это совместно нажитая собственность. И получается, что второй собственник (де-факто), даже если он пенсионер на льготу не имеет права?

Светлана, здравствуйте.

1. В настоящий момент заявление на получение льготы подается в любой налоговый орган.

2. Плательщиками налога являются собственники. Чтобы пользоваться льготой со второй половины, нужно переоформить право собственности.

Я ,Глава кфх, приобрел автомобиль КАМАЗ новый в 2015 г имею ли я право на льготу в 50 %. Автомобиль использовал только для перевозки своей с/х продукции.

Льготы по уплате земельного налога

Налоговым кодексом предусмотрены льготы по земельному налогу для различных категорий налогоплательщиков, как юридических, так и физических лиц. Базой для исчисления налога является кадастровая оценка территории, определенная на 1 января года, являющегося периодом исчисления сбора. Если земельный надел был образован в налоговом периоде, то стоимость определяется на дату внесения сведений в Росреестр.

Земельный налог

Порядок начисления земельного налога (ЗН) для физических лиц и предприятий регламентируются гл. 31 НК РФ. ЗН относится к местным сборам. Это значит, что платеж зачисляется в бюджет муниципалитета.

Органы местного самоуправления могут определять собственные ставки. НК РФ регламентирует только максимально допустимый процент сбора:

- 0,3% – для участков под ИЖС, садоводства, огородничества, подсобного хозяйства, сельхоз земель, территорий, предназначенных для обеспечения безопасности, обороны и таможенных нужд;

- 1,5% – для иных категорий земель.

Муниципалитет вправе предоставлять дополнительные вычеты по уплате земельного налога.

Порядок расчета для организаций

Коммерческие предприятия, владеющие земельными территориями на праве собственности или праве бессрочного пользования, обязаны уплачивать земельный налог в доход государства.

Расчет налога для юридических лиц производится по следующей формуле:

- Н – сумма налога к уплате;

- Ко – кадастровая оценка участка;

- Ст – ставка.

Оплата производится поквартально, в виде авансовых платежей. По окончанию налогового периода предприятия сдают декларацию и оплачивают оставшуюся сумму налога, за вычетом авансовых платежей.

Льготы по НК РФ

В соответствии со ст. 395 НК РФ вычет в размере 100% по оплате ЗН имеют:

- учреждения уголовно-исполнительной системы Минюста РФ;

- религиозные объединения;

- общественные организации инвалидов;

- учреждения народных художественных ремесел;

- компании-резиденты особой экономической зоны (5 лет с момента возникновения права собственности);

- управляющие компании земель, расположенных на территории «Сколково»;

- фонды инновационных научно-технических центров;

- общины коренных малочисленных народов;

- организации – участники свободной экономической зоны (3 года с момента оформления права собственности).

Вычет предоставляется на территории, предназначенные для непосредственного выполнения функций перечисленных организаций, а также на земли, занятые государственными автотрассами общего пользования.

Местные льготы

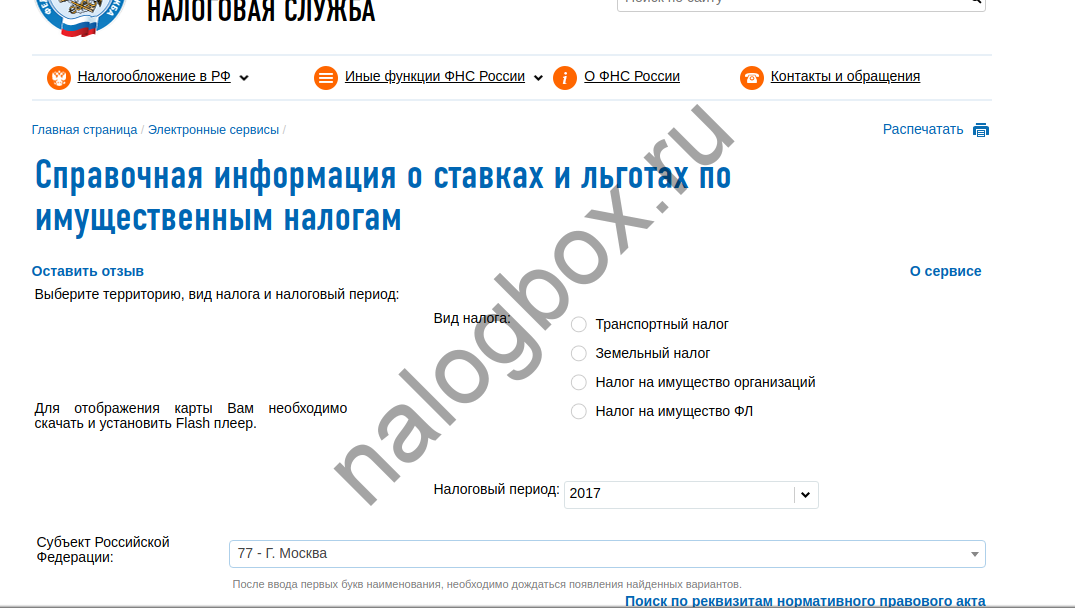

Муниципальные власти вправе предоставлять льготы для организаций по уплате ЗН на основании принятых нормативно-правовых актов. Получить информацию о размере вычета при расчете налога на землю можно на сайте www.nalog.ru, в разделе «справочная информация».

Для получения сведений нужно указать:

- вид налога;

- отчетный год;

- регион;

- населенный пункт.

После чего кликнуть кнопку поиска. На экране отобразятся действующие нормативно-правовые акты в указанном населенном пункте, которые определяют порядок начисления и уплаты ЗН.

Например, решением Тюменской городской Думы № 641 от 26.10.2017 было определено, что организации, использующие земельные территории для строительства и эксплуатации объектов спорта полностью освобождаются от уплаты ЗН. А для предприятий по производству стального проката с проектной мощностью не менее 545500 тонн в год предусмотрен вычет в размере 50%.

Как оформить

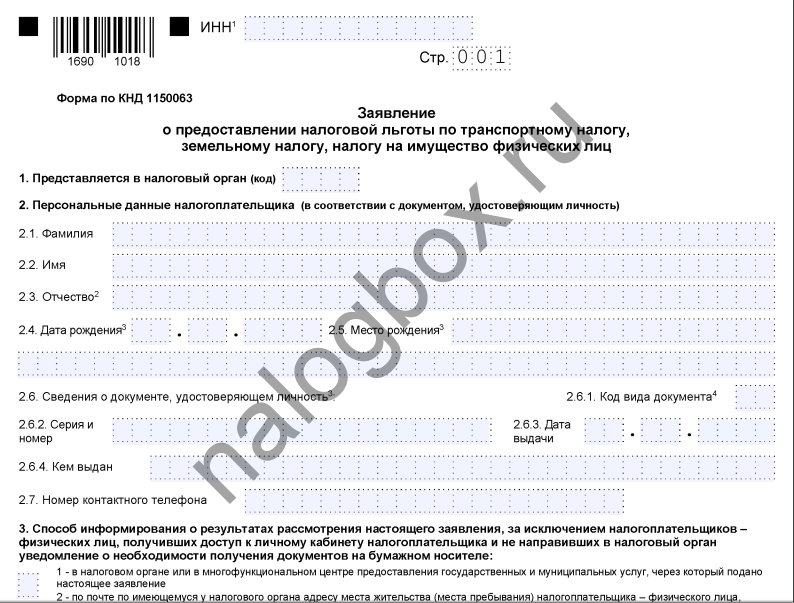

Чтобы уменьшить размер ЗН или вовсе не платить его юр. лицу необходимо обратиться в ФНС с заявлением, в котором указывается нормативно-правовой акт, дающий право на льготу. Форма заявления утверждена приказом ФНС России от 25.07.2022 № ММВ-7-21/377@.

В заявлении указывается:

- сведения о налогоплательщике-организации;

- кадастровый номер участка;

- срок предоставления льготы;

- код налоговой льготы;

- сведения о нормативно-правовом акте, устанавливающем преференцию.

В конце листа ставится дата и подпись представителя организации. К заявлению следует приложить документы, подтверждающие право на уменьшение налогового сбора. Конкретный перечень документов регламентируется муниципальными властями и прописывается в нормативно-правовом акте, дающем право на льготу.

Правила расчета для граждан

Физ. лица, владеющие земельными территориями на праве собственности должны ежегодно оплачивать ЗН. Расчет сбора проводится налоговым органом. Гражданину направляется уведомление, в котором указана рассчитанная сумма налога к уплате.

При расчете применяется та же формула, что и для исчисления налога для юр. лиц. При этом учитывается размер доли в общем праве на участок. То есть, если одной земельной территорией владеют два и более гражданина, то каждый из них уплачивает сбор пропорционально причитающейся доли.

Супруги Воронины владеют участком в равных долях, по ½. Кадастровая стоимость земли 2 340 000 рублей. Ставка в регионе составляет 0,3%. Каждый из супругов должен заплатить по:

2 340 000 × 0,3% × 0,5 = 3 510 рублей

Федеральные льготы

П. 5 ст. 391 НК РФ предусмотрены категории граждан, имеющих право на получение уменьшение базы при исчислении налога:

- Герои СССР и России;

- Ветераны ВОВ и боевых действий;

- полные кавалеры ордена Славы;

- инвалиды 1, 2 группы, дети-инвалиды;

- люди, перенесшие лучевую болезнь;

- налогоплательщики, принимавшие участие в испытании ядерного оружия;

- граждане, подвергшиеся радиации по причине аварии на Чернобыльской АЭС.

- пенсионеры и граждане, достигшие возраста выхода на пенсию;

- многодетные родители, воспитывающие трех и более детей.

Преференции на местном уровне

Органы власти в регионах могут устанавливать дополнительные льготы для населения по уплате ЗН. Послабления могут устанавливаться в одном из следующих видов:

- полное освобождение от уплаты сбора;

- понижение ставки налога;

- увеличение необлагаемой доли участка;

- стоимость участка, не облагаемая налогом.

Например, Решением муниципалитета города Ярославля № 146 от 07.11.2005 установлено, что собственники участков, на которых расположены завершенные строительством индивидуальные жилые дома, права на которые зарегистрированы в Росреестре, имеют льготу в размере 70% от начисленного ЗН.

Как оформить льготу

Чтобы воспользоваться правом на вычет гражданину необходимо направить в ФНС уведомление, в котором указывается кадастровый номер участка, в отношении которого будет применяться льгота.

Уведомление необходимо направить в налоговый орган до 1 ноября года, являющегося налоговым периодом. Форма уведомления утверждена приказом ФНС России от 14.11.2017 № ММВ-7-21/897@.

К уведомлению необходимо приложить копию документа, подтверждающего право на получение льготы. Это может быть пенсионное удостоверение, справка из УСЗН для многодетной семьи, справка ВТЭК, удостоверение ветерана и другое.

Пенсионерка Соловьева Н.М. владеет двумя земельными участками. Площадь первого участка 750 кв. м., а кадастровая оценка – 750 тыс рублей. Площадь второго участка 860 кв. м., кадастровая стоимость – 1,2 млн рублей. Чтобы определить, в отношении какого объекта Соловьевой Н.М. выгоднее применять льготу, нужно рассчитать стоимость 1 кв. м. для каждого участка.

Стоимость кв. метра первого участка 1000 рублей, а второго – 1396. Соловьевой выгоднее применить льготу ко второй земельной территории. ЗН для пенсионерки при ставке 0,3% составит:

(750000 × 0,3%) + ((860 – 600) × 1396) × 0,3% = 2920,08 руб

Если после применения льготы налогооблагаемая база стала равна нолю или приняла отрицательное значение, то уплачивать ЗН налогоплательщику не нужно.

Сроки уплаты

Физ. лицам необходимо заплатить ЗН до 1 декабря года, следующего за налоговым периодом. То есть, за 2018 год налог нужно уплатить до 1 декабря 2022 года.

Для организаций срок уплаты устанавливается нормативно-правовым актом органа местного самоуправления. Декларацию по ЗН необходимо направить до 1 февраля года, следующего за налоговым периодом.

ЗН относится к местным сборам. Поэтому при расчете или получении права на льготу необходимо в первую очередь руководствоваться нормативно-правовыми актами муниципальных органов власти. Для отдельных категорий граждан и организаций льготы по уплате ЗН закреплены на федеральном уровне. Для получения права на уменьшение налогооблагаемой базы необходимо подать уведомление в налоговый орган. К уведомлению прикладываются документы, подтверждающие право на льготу.

Если у Вас остались вопросы, Вы можете их задать бесплатно юристам компании в форме, представленной ниже. Ответ компетентного специалиста поможет вам принять верное решение.

Льготы по земельному налогу в Московской области: виды и основания для получения

Стоимость земельных участков в Москве и Московской области, как правильно, значительно выше аналогичных показателей для других регионов страны. Поэтому многих граждан интересует вопрос, какие в области существуют льготы на земельный налог для владельцев участков и что требуется для их получения.

Далее будут подробно рассмотрены все действующие в данном регионе льготы, а также порядок определения величины налога с их учетом и особенности документального подтверждения прав на них.

Законодательство

В связи с тем, что земельный налог относится к категории местных, его законодательное регулирование осуществляется на двух уровнях — федеральном и региональном. Поэтому основными нормативно-правовыми актами, действующими в этой сфере, будут:

- Налоговый кодекс РФ. В главе 31 НК РФ приводятся основные правила и требования относительно начисления земельного налога, его уплаты или предоставления по нему определенных льгот. При разработке местных законодательных актов положения НК РФ должны учитываться обязательно.

- «Закон о земельном налоге» того населенного пункта, где расположен участок (далее — Закон). Этот документ является уже местным и устанавливает уже конкретные процентные ставки и возможные льготы для плательщиков.

Кому положены?

Категории плательщиков, которым могут быть предоставлены льготы в соответствии с местным законодательством населенных пунктов Московской области, могут быть разделены на две группы:

Полностью обовожденные от уплаты налога

Сюда относятся те же категории физических и юридических лиц, которые освобождаются от уплаты налога в соответствии со ст. 395 НК РФ или имеют право на получение скидки по налоговой базе согласно ч. 5 ст. 391 НК РФ.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

При этом тем плательщикам, которые имеют право на снижение налоговой базы, может быть предоставлена скидка на гораздо большую сумму, чем это обозначено в НК РФ (там этот показатель составляет 10 тыс. руб.).

Стоит вспомнить, какие именно категории имеют право на получение скидки по Налоговому кодексу и включаются в местный Закон как льготники в обязательном порядке:

- инвалиды 1 и 2 группы;

- герои РФ и СССР;

- инвалиды с детства;

- члены ордена Славы;

- ветераны и инвалиды ВОВ;

- чернобыльцы;

- ветераны и инвалиды боевых действий;

- лица, получившие лучевое заболевание в результате ядерных испытаний или работ.

Помимо снижения налоговой базы, данные категории плательщиков могут получить льготы других видов. Например, по отношению к ним может применяться пониженная процентная ставка, скидка на уплату части налога (чаще всего половины его величины) или же полное освобождение от него.

Социально незащищенные слои населения

Ко второй группе относятся дополнительные категории льготников, которые не включены в НК РФ, но являются социально незащищенными слоями населения. В населенных пунктах МО в эту группу включаются:

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72 .

- Санкт-Петербург: +7 (812) 245-61-57 .

- Регионы: 8 (800) 600-36-07 .

- Пенсионеры. Земельный налог является одним из немногих, по которому на федеральном уровне для данной группы плательщиков не имеется льгот. Однако это компенсируется местным законодательством, в соответствии с которым они получают значительные скидки на его уплату. Однако при этом к ним могут предъявляться дополнительные требования:

- по величине участка (его площадь не должна превышать установленный предел);

- по уровню доходов (кроме пенсии он не должен иметь никаких дополнительных денежных поступлений);

- по их возрасту (например, он должен быть старше 65 или 70 лет);

- по целям использования участка (допускается ЛПХ, ИЖС, садоводство, животноводство, огородничество, а вот аренда и предпринимательская деятельность льгот не предусматривают).

Конкретные меры также могут существенно отличаться в зависимости от региона — это может быть снижение налоговой базы (например, в Москве эта сумма составляет 1 млн. руб.), получение 50% скидки на налог (в г. Королев) или полное освобождение от него.

- Многодетные семьи. Еще одна довольно распространенная категория льготников, к которой предъявляются следующие требования:

- наличие минимум трех несовершеннолетних детей;

- использование участка в личных целях, а не для сдачи в аренду или ведения бизнеса.

Также частым критерием для получения льготы является недостаточный уровень дохода на каждого члена семьи в сравнении с этим показателем, установленным для конкретного региона.

- Супруги или родители военнослужащих, погибших на службе.

- Почетные граждане города (или другого населенного пункта).

- Малоимущие граждане.

Виды льгот

Применяемые в МО льготы могут быть разделены на такие группы:

- Уменьшение налоговой базы на определенную величину. Поскольку стоимость земельных участков в МО зачастую довольно высокая, то и размер скидки в этом случае также немаленький. По сравнению с федеральной величиной (10 тыс. руб.) этот показатель может быть в разы больше.

- Снижение процентной ставки. Максимальные пределы ставок (0,3 и 1,5%, в зависимости от типа участка), установлены в НК РФ, однако местные власти могут эти показатели несколько снижать. Соответственно, итоговая сумма к уплате также будет меньше.

- Полная или частичная отмена уплаты налога. Например, местный Закон может предусматривать скидку на величину налога в размере 50 или 100%.

В каждом из этих случаев снижение итоговой суммы налога, который подлежит уплате, является довольно существенным. Особенно это касается ситуаций, когда кадастровая стоимость участка очень высокая.

Порядок и особенности расчета налога

Расчет налога в ситуации, когда плательщик имеет право на льготу, напрямую зависит от того, в чем именно она заключается. Возможны такие варианты:

- Снижение суммы налога на определенную величину. Например, некоторым категориям плательщиков предоставляются скидки на его уплату (чаще всего в размере 50%). В этом случае налог высчитывается по общим правилам, после чего полученный результат умножается на 50%. Данная сумма и будет подлежать уплате.

- Уменьшение налогооблагаемой базы. В этом случае перед расчетом налога по формуле необходимо для начала установить базу, по которой это будет происходить. Для этого от кадастровой стоимости участка, указанной в документах, нужно отнять величину вычета, установленного в законе. Далее полученный показатель умножается на действующую процентную ставку.

Однако знать формулу земельного налога и величину полагающихся льгот стоит для проверки правильности расчетов ИФНС.

Как грамотно составить договор дарения земельного участка?

Как грамотно составить договор дарения земельного участка?

Что такое налоговая ставка на квартиру и от чего она зависит? Подробно об этом в нашей статье.

Хотите оформить дарственную на долю квартиры? Пошаговая процедура описана здесь.

Подтверждение прав на льготы

Получение льготы допускается только после ее официального оформления в налоговом органе, для чего плательщику необходимо, прежде всего, подать соответствующее заявление. Оно должно содержать такую информацию:

- данные должностного лица и ИФНС, куда происходит обращение;

- информацию о заявителе (его ФИО, контактные данные);

- сведения о земельном участке (месторасположение, площадь, цели использования);

- просьбу предоставить конкретный вид льготы и основания для этого;

- перечень прилагаемых к заявлению документов.

Что касается последнего пункта, то набор необходимых бумаг будет включать в себя как личные документы заявителя (паспорт, доверенность) и документацию на участок (кадастровый паспорт, выписка из ЕГРП, свидетельство о праве собственности), так и бумаги, подтверждающие принадлежность плательщика ко льготной категории. В зависимости от этого может потребоваться:

- пенсионное удостоверение;

- справка о доходах;

- удостоверение многодетной семьи;

- свидетельство о рождении на каждого несовершеннолетнего ребенка;

- справка о составе семьи;

- заключение МСЭ о присвоении гражданину инвалидности;

- копия свидетельства о смерти военнослужащего и т. п.

После подачи этих документов она будет применяться в течение всех последующих налоговых периодов до тех пор, пока в соответствующем Законе не будут внесены изменения по ее отмене (или пока у льготника не пропадет право на ее получение).

После подачи этих документов она будет применяться в течение всех последующих налоговых периодов до тех пор, пока в соответствующем Законе не будут внесены изменения по ее отмене (или пока у льготника не пропадет право на ее получение).

Таким образом, можно сделать вывод, что в Московской области действует различное множество льгот по земельному налогу. Причем они могут предоставляться как категориям плательщиков, установленным законодательно, так и дополнительным группам физических или юридических лиц. За получением информации об имеющихся льготах и их непосредственным оформлением стоит обращаться в отделение ИФНС или местную администрацию населенного пункта.

Льготы по земельному налогу в Москве

Земельный налог уплачивается с участков, принадлежащих гражданам и предприятиям на праве собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении. Так как этот платеж отнесен к местным налогам, то определять ставки и дополнительные льготы могут муниципалитеты.

Федеральные льготы по земельному налогу в Москве

Льготы федерального уровня по земельному налогу определены в статьях 391 и 395 НК РФ. Согласно ст. 395 НК РФ, полностью освобождаются от земельного налога следующие субъекты :

- учреждения УФСИН в отношении участков, предоставленных для выполнения возложенных на них функций;

- организации в отношении земельных участков, занятых государственными автодорогами общего пользования;

- религиозные организации в отношении участков, на которых расположены здания, строения и сооружения религиозного и благотворительного назначения;

- общероссийские общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80 процентов;

- организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 %, а их доля в фонде оплаты труда – не менее 25 % (за исключением отдельных категорий участков);

- учреждения, единственными собственниками имущества которых являются указанные общественные организации инвалидов;

- организации народных художественных промыслов в отношении участков, находящихся в местах традиционных промыслов и используемых для производства, реализации изделий народных промыслов;

- граждане, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, а также общины таких народов в отношении участков, используемых для сохранения и развития образа жизни, хозяйствования и промыслов;

- ряд иных категорий юридических лиц, указанных в ст. 395 НК РФ.

В ст. 391 НК РФ указан перечень собственников или владельцев, которые могут уменьшить налоговую базу при расчете земельного налога на 600 кв. м. площади участка:

- Герои СССР и РФ, полные кавалеры ордена Славы;

- инвалиды I и II групп;

- инвалиды с детства, дети-инвалиды;

- ветераны и инвалиды ВОВ, ветераны и инвалиды боевых действий;

- граждане, имеющие право на меры соц. поддержки по факту воздействия радиации на ЧАЭС, ПО “Маяк”, вследствие ядерных испытаний на Семипалатинском полигоне;

- граждане, принимавшие участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- граждане, получившие или перенесшие лучевую болезнь, ставших инвалидами в результате испытаний, учений, связанных с любыми видами ядерных установок, в том числе оружия и космической техники;

- пенсионеры, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым выплачивается ежемесячное пожизненное содержание;

- граждане, соответствующие условиям для назначения пенсии в соответствии с законодательством на 31 декабря 2018 года;

- лица, имеющие трех и более несовершеннолетних детей.

Воспользоваться таким вычетом можно только в отношении 1 земельного участка. Если у гражданина есть несколько участков, они может сам сделать свой выбор, либо налоговый орган применит наиболее выгодный вариант расчета. Если общая площадь единственного участка для указанных лиц не превышает 600 кв. м. (6 соток), платить налог не придется.

Региональные льготы по земельному налогу в Москве

При издании местных нормативных актов о ставках и порядке уплаты земельного налога, муниципальные образования могут вводить собственные льготы. Они не должны носить индивидуального характера, т. е. не могут распространяться только на одного плательщика.

Также ст. 394 НК РФ предусматривает установление дифференцированных ставок для участков разного целевого назначения. Муниципальные власти не могут установить ставку земельного налога более 0,3% от кадастровой стоимости для:

- земель сельскохозяйственного назначения;

- участков под жилфондом и объектами инженерной инфраструктуры, в том числе по землям ИЖС;

- участков, выделенных для личного подсобного хозяйства, садоводства, огородничества, животноводства, дачного хозяйства;

- земель для обеспечения обороны, безопасности и таможенных нужд.

Для иных категорий участков ставка не может превышать 1,5 % от кадастровой стоимости.

Также муниципальные власти могут вводить льготные ставки по месту расположения участка (например, в центре населенного пункта и на окраине), по категории земель и разрешенным видам пользования. Уточнять такие вопросы нужно в ИФНС по месту нахождения участка либо в муниципальных органах.

Как получить льготы по земельному налогу

Гражданам квитанции на оплату земельного налога присылает ИФНС, о праве на льготу нужно заявить заблаговременно. Для выбора участка, по которому будет предоставлен вычет на 600 кв. м., нужно подать в ИФНС уведомление до 1 ноября налогового периода.

Организации должны подтвердить право на льготу в ежегодной декларации и при подаче авансовых расчетов.