Материальная помощь и НДФЛ

Законодательством нашей страны предусмотрена поддержка в виде материальной помощи для граждан, оказавшихся в жизненно сложной ситуации. Такая поддержка может быть оказана как государством, так и работодателем (причем работодатель сам устанавливает меры и размеры поддержки). Например, при необходимости прохождении лечения, либо безвременной утраты близкого родственника. Очень часто возникает вопрос: а материальная помощь облагается ли НДФЛ?

Что такое матпомощь

До 31.12.2013 г. действовал Федеральный закон от 10.12.1995 № 195-ФЗ, где статьей 8 было дано следующее понятие: «материальная помощь предоставляется гражданам, находящимся в трудной жизненной ситуации, в виде денежных средств, продуктов питания, средств санитарии и гигиены, средств ухода за детьми, одежды, обуви и других предметов первой необходимости, топлива, а также специальных транспортных средств, технических средств реабилитации инвалидов и лиц, нуждающихся в постороннем уходе.

Условно все виды поддержки можно разделить на два:

- Поддержка со стороны органов власти, государственная, муниципальная, например, от органов социальной защиты и пр.

- Поддержка корпоративная, например, со стороны предприятия, где трудоустроен нуждающийся гражданин.

Таким образом, на законодательном уровне нормы, касающиеся материальной помощи действуют на основании:

- Актов, принятых государственными органами на федеральном уровне, например такими как Федеральный закон от 17.07.1999 № 178-ФЗ «О государственной социальной помощи», Налоговый Кодекс РФ (п. 23 ст. 270), Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (п. 12 ч. 1 ст. 20.2).

- и региональном уровне, как пример, Постановление Правительства МО от 07.11.2018 № 803/39 и пр.

- Актов, принятых и установленных на предприятии в качестве внутренних распорядительных документов. Таковыми могут быть:

- коллективный договор;

- положение об оказании материальной помощи работникам;

- трудовое соглашение и пр.

Существует несколько видов материальной поддержки:

- Поддержка на регулярной основе.

- Единоразовая выплата.

- Поддержка, выражающаяся в денежном либо материально-вещественном виде.

- Помощь, оказываемая в зависимости от причины её возникновения, например:

- гибель родственника;

- рождение малыша;

- при проблемах со здоровьем;

- помощь студентам и пр.

Скачать для просмотра и печати:

Условия и порядок получения матпомощи

Произведение названной выплаты никаким образом не связано с коммерческой и производственной деятельностью.

Произведение названной выплаты никаким образом не связано с коммерческой и производственной деятельностью.

Важно! Выплата материальной помощи производится в исключительных случаях и никаким образом не связана с выполнением гражданином каких-либо функций либо несением в дальнейшим каких-то обязанностей.

Перечислим наиболее частые ситуации, когда возможно получение поддержки:

- выход на пенсию по старости либо по инвалидности;

- покупка дорогостоящих лекарственных препаратов либо необходимость прохождения дорогого лечения;

- оплата медицинских услуг;

- при безвременной кончине ближайшего родственника;

- при появлении ребёнка в семье либо усыновлении (удочерении) малыша;

- при чрезвычайных происшествиях либо стихийных бедствиях;

- при совершении террористических актов.

Для того чтобы получить помощь от государства, необходимо наличие одного из следующих факторов:

- Подтверждённый статус малоимущей семьи, в которой:

- один из членов не имеет места работы;

- один из членов достиг возраста 60 лет для женщин и 65 лет для мужчин;

- лицо является пенсионером одиноко проживающим;

- один из членов является лицом с ограничениями по здоровью (имеет группу инвалидности);

- несколько её членов являются малолетними.

Получить материальную поддержку в этом случае могут только нуждающиеся граждане после соответствующей проверки их доходов и материально-бытовых условий жизни, социально-экономического положения путём обращения в соответствующие органы с предоставлением необходимых документов. По итогу рассмотрения бумаг выносится решение о предоставлении помощи либо об отказе с указанием причин тому послуживших.

Для получения поддержки от предприятия, необходимо наличие подтверждающих документов. Как правило, к таковым относят:

- свидетельство о рождении;

- о браке;

- о смерти;

- медицинское заключение либо справка из медицинской организации о необходимости сложного лечения и пр.

Получение поддержки в этом случае возможно путём подачи заявления на имя руководства компании с указанием в нём причины, размера ожидаемой помощи, а также сроков, в течение которых она требуется. Решение о выделении денежных средств принимается руководством предприятия.

Как исчисляется НДФЛ при предоставлении материальной помощи

Денежные суммы, выплачиваемые гражданину в качестве поддержки, не являются его доходом. А значит, справедливо возникает вопрос: удерживается ли НДФЛ с материальной помощи?

Денежные суммы, выплачиваемые гражданину в качестве поддержки, не являются его доходом. А значит, справедливо возникает вопрос: удерживается ли НДФЛ с материальной помощи?

Действующее налоговое законодательство содержит в себе исчерпывающий ответ на этот вопрос о том, что материальная помощь облагается налогом, но за исключением некоторых случаев, указанных в ст. 217 НК РФ.

- когда поддержка совсем не облагается налогом;

- когда облагается налогом, но только в какой-то части;

- кода налог уплачивается со всей суммы поддержки.

Когда нет необходимости платить налог

Для этого следует обратиться к положениям ст. 217 НК РФ, согласно которым, при поддержке в следующих ситуациях, НДФЛ не уплачивается:

Для этого следует обратиться к положениям ст. 217 НК РФ, согласно которым, при поддержке в следующих ситуациях, НДФЛ не уплачивается:

- Если сумма поддержки составляет не более 4 тыс. рублей и выплачена она за один календарный год.

- Если сумма в размере, не превышающем 50 тыс. рублей, выплачена при рождении, усыновлении (удочерении) ребёнка. При этом сумма должна быть выделена в течение первого года и при расчёте 50 тыс. рублей на одного малыша.

- Если сумма в неограниченном размере выплачивается пострадавшим в связи с происшедшим стихийным бедствием.

- Если сумма, размер которой не органичен, выплачивается в связи со смертью самого работника либо близкого члена его семьи.

- Если денежные средства, размер которых не ограничивается, выплачиваются вследствие оказания помощи семьям или гражданам в связи с произошедшими террористическими актами.

- Если денежные суммы в требуемом размере переведены на счёт лечебной организации (имеющей соответствующие лицензии) для оплаты лечения работника либо его родственника. В этом случае требуется приложении соответствующих бумаг.

- Если денежная поддержка выдана сотруднику, уходящему на пенсию, но только из средств, являющихся чистой прибылью предприятия.

- Если сумма выплачивается гражданам, которые отнесены к категории граждан,имеющих право на получение социальной помощи в виде сумм адресной социальной помощи за счет средств бюджета.

- Если сумма выплачивается единовременным выплатой согласно Федеральному закону «О единовременной денежной выплате гражданам, получающим пенсию.

Это же правило будет касаться выплат, которые назначались работнику разными распоряжениями. Лишь в первом случае сумма будет признана единоразовой, а в остальных придётся платить налог.

Вам нужна консультация эксперта по этому вопросу? Опишите вашу проблему и наши юристы свяжутся с вами в ближайшее время.

Когда помощь облагается налогом не в полной мере

Помимо перечисленного ст. 217 НК РФ содержит в себе список причин, при возникновении которых только часть материальной помощи облагается НДФЛ :

Помимо перечисленного ст. 217 НК РФ содержит в себе список причин, при возникновении которых только часть материальной помощи облагается НДФЛ :

- Если в семье был рождён ребёнок, либо взят из приюта малыш, при этом сумма помощи составила более 50 тыс. рублей. С суммы, превышающей 50 тыс. рублей, надлежит уплатить налог.

- Если на предприятии выплачивается поддержка, определённая локальными актами, размер которой превышает 4 тыс. в год. То есть, если к отпуску выплачивается поддержка в сумме 15 тыс. рублей, с 11 тыс. рублей уже будет удержан НДФЛ .

Помощь в натуральной форме и её налогообложение

В некоторых ситуациях работнику может потребоваться предоставление помощи в виде получения товаров или материалов в натуральном виде. Здесь следует обратиться к положениям ст. 211 НК РФ, которая регламентирует, что доход может быть получен не только денежной форме, но и в виде помощи в натуральной форме.

В некоторых ситуациях работнику может потребоваться предоставление помощи в виде получения товаров или материалов в натуральном виде. Здесь следует обратиться к положениям ст. 211 НК РФ, которая регламентирует, что доход может быть получен не только денежной форме, но и в виде помощи в натуральной форме.

Соответственно, обращаясь к п.8 ст. 217 НК РФ можно сделать вывод о том, что налог в этом случае уплачивать придётся.

Важно! Главным условием должно быть наличие денежной оценки выделяемой продукции, со стоимости которой и будет начислен сбор.

Исчисление налога с помощи при рождении ребёнка, смерти сотрудника, студентам и бывшим коллегам

Самые частые ситуации, когда гражданину требуется матпомощь, это смерть родственника либо появление на свет ребёнка в семье.

Самые частые ситуации, когда гражданину требуется матпомощь, это смерть родственника либо появление на свет ребёнка в семье.

Если денежные суммы выплачиваются в связи с кончиной родственника, налог с них удерживаться не будет.

Говоря о матпомощи студентам, здесь стоит обратить внимание на множество писем ФНС: Письмо ФНС РФ от 06.04.2011 N КЕ-4-3/5392@ и Письмо Минфина РФ от 26.04.2011 N 03-04-05/3-301 , согласно которым такая поддержка должна облагаться уплатой налога. Так в письме Минфина России от 15.03.2017 г. № 03-04-05/8512 дано разъяснение, что если образовательная организация выплачивает материальную помощь обучающемуся, то НДФЛ необходимо начислить и удержать. При этом размер и порядок выплаты материальной помощи определяется локальными нормативными актами образовательного учреждения. Стоит отметить, что стипендия учащихся не облагается НДФЛ согласно п.11 ст.217 НК РФ, иных оснований для освобождения от обложения НДФЛ сумм материальной поддержки или материальной помощи, выплачиваемой образовательной организацией обучающимся лицам данная статья не содержит.

Говоря о помощи бывшим коллегам можно сказать, что сумма свыше 4 тыс. рублей облагается налогом, но только если при её выплате не присутствуют основания, определенные в ст. 217 НК РФ, когда необходимости уплачивать сбор нет.

Срок уплаты налога, возврата НДФЛ

На основании требований ст. 226 НК РФ заплатить налог нужно в день выдачи средств нуждающемуся либо сделать это не позднее следующего дня. При этом днём выплаты принято считать:

На основании требований ст. 226 НК РФ заплатить налог нужно в день выдачи средств нуждающемуся либо сделать это не позднее следующего дня. При этом днём выплаты принято считать:

- день выдачи денег наличными;

- день зачисления средств на счёт;

- день получения материалов.

Внимание! Сроки возврата НДФЛ значительно отличаются от сроков уплаты.

Общий период времени с момента подачи заявления в налоговый орган будет составлять не менее 4 месяцев, из которых:

- 3 месяца будет проходить камеральная проверка;

- 1 месяц даётся на доставку уведомления о результатах проведённой проверки.

Важно! Подать бумаги на возврат НДФЛ можно в течение трёх лет.

Действующим законодательством чётко предусмотрены ситуации, когда сумма материальной помощи не облагается НДФЛ . Во всех иных случаях уплачивать этот налог нужно в обязательном порядке.

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Последние изменения

Наши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию.

Добавляйте сайт в закладки и подписывайтесь на наши обновления!

Облагается ли материальная помощь НДФЛ?

Налоговый кодекс устанавливает, что любое вознаграждение за труд гражданина обязательно облагается налогом, кроме особых выплат, указанных в ст. 217 НК РФ . Иными словами, с заработной платы, премий и прочих начислений должен быть удержан налог на доходы физических лиц.

Работодатель, наряду с оплатой за труд, вправе оказать материальную помощь сотруднику. Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами. Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу.

Особенности обложения НДФЛ материальной помощи

НДФЛ с материальной помощи в 2022 году не удерживается, если ее размер не превышает 4000 рублей в год по любым основаниям, за исключением особых случаев.

1. Полностью не облагаемые, к ним относятся:

- смерть близкого родственника работника, смерть бывшего работника;

- чрезвычайные обстоятельства, в т.ч. стихийное бедствие;

- предупреждение, пресечение и прочие действия, пресекающие свершение терраристического акта.

2. Не облагаемые в лимите 50 000 рублей:

- работникам при рождении (усыновлении, установлении опекунства) ребенка.

Согласно п. 28 ст. 217 НК РФ такая единовременная матпомощь исключается из налогооблагаемой базы для НДФЛ, в части страховых взносов позиция Минфина идентичная. Код дохода (материальная помощь до 4000 рублей) указан в приказе ФНС № ММВ-7-11/387@ от 10.09.2015. К нему относится:

- код дохода 2760 (материалка работникам, бывшим работникам, уволившимся с выходом на пенсию);

- код дохода 2710 (прочие виды материальной помощи, не относящиеся к коду 2760).

Код вычета по любому коду дохода материалки зависит также от основания для начисления работнику.

Важно! Если материальная поддержка превышает лимит, то налогом облагается только сумма превышения.

Законодательством установлен ряд случаев, при которых материалка полностью исключается из базы для расчета налога, независимо от суммы:

- Единовременные выплаты пострадавшим или членам семьи погибших, в результате стихийного бедствия или чрезвычайной ситуации (п. 8.3 ст. 217 НК РФ).

- Помощь гражданам, пострадавшим в результате теракта на территории Российской Федерации, а также членам семьи погибших при указанных обстоятельствах (п. 8.4 ст. 217 НК РФ).

- Единовременная помощь работнику в связи со смертью члена его семьи. Выплата может быть произведена бывшему работнику, вышедшему на пенсию (п. 8 ст. 217 НК РФ).

- Материалка при рождении ребенка, либо его усыновлении. Законодательством установлен лимит — не более 50 тысяч рублей на каждого ребенка, причем в расчете на каждого из родителей в год (п. 8 ст. 217 НК РФ). Такие разъяснения дали представители Минфин РФ в письме от 12.07.2017№ 03-04-06/44336. Чиновники также отозвали предыдущие разъяснения, в которых требовалось представить справку 2-НДФЛ с места работы супруга для получения материалки.

- Разовая матпомощь сотруднику, а также вышедшему на пенсию, на оплату медицинских услуг (п. 10 ст. 217 НК РФ). Чтобы налоговики признали данную выплату материальной помощью, нужно не только подтвердить обстоятельства документально, но и произвести выплату исключительно за счет чистой прибыли предприятия (Письмо ФНС от 17.01.2012 № ЕД-3-3/75@).

Оформление матпомощи

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства. Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Руководитель, рассмотрев обращение работника, принимает решение о размере матпомощи, исходя из финансового положения и сложности жизненной ситуации работника.

Выплата матпомощи производится на основании приказа (распоряжения) руководителя. Материалка может быть разбита на несколько частей и выплачена несколькими платежами, например, из-за финансовых трудностей в организации. Но приказ должен быть только один, в нем следует указать периодичность осуществления перечислений. Если будет создано несколько распоряжений по одному поводу, то налоговики признают матпомощью только выплату по первому приказу, а остальные признают вознаграждением за труд.

Отражение материальной помощи в налоговой отчетности

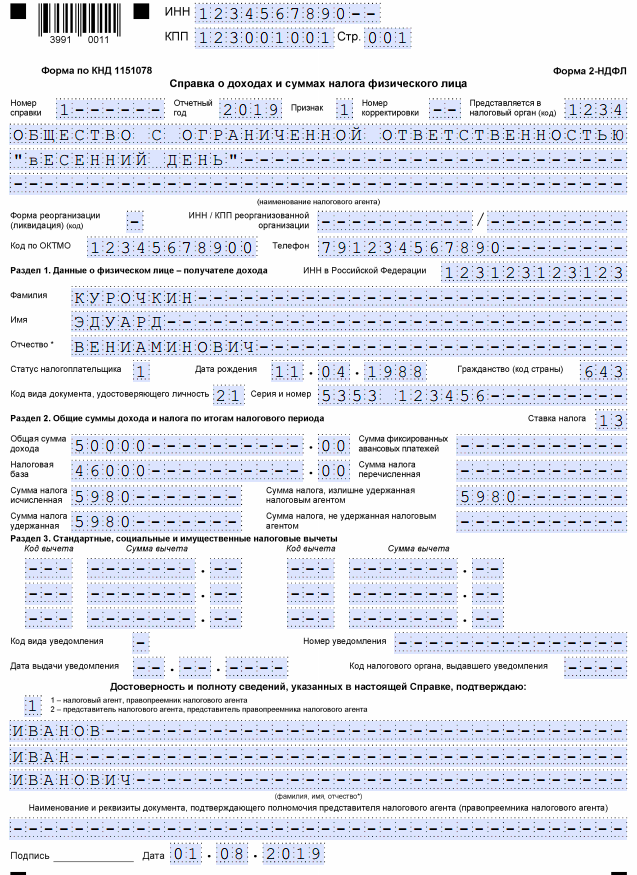

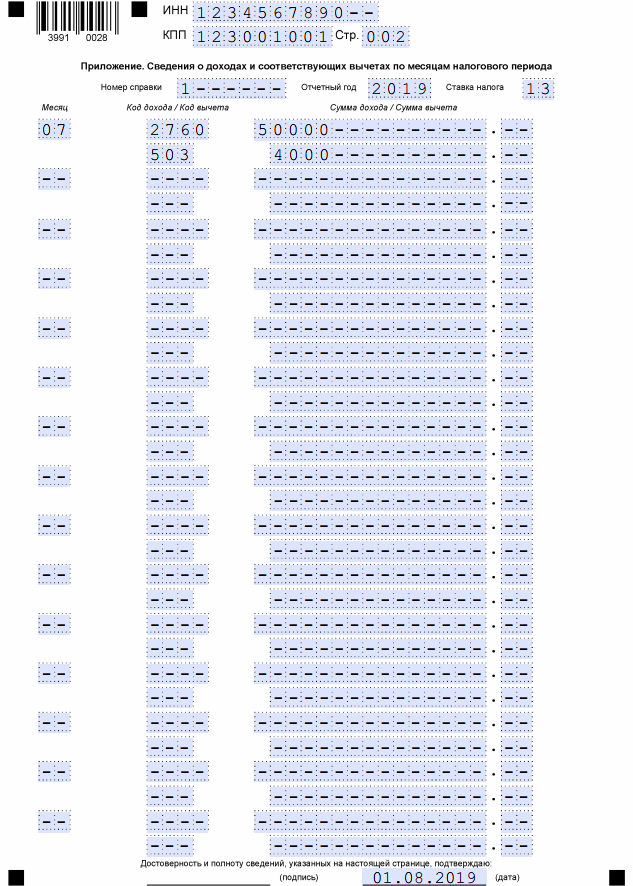

Рассмотрим ситуацию на примере.

Курочкин Э. В..обратился 10.07.2022 года к руководителю с заявлением о выплате матпомощи в сумме 50 тысяч рублей.

12.07.2022 руководителем ООО “Весенний день” было принято решение выплатить матпомощь в полном объеме.

Бухгалтер произвел начисление и перечислил, одновременно отразил матпомощь в налоговой отчетности.

ВАЖНО! С 2022 года применяется новая форма справки 2-НДФЛ. Заполнение устаревшего формата не допустимо.

Отчет 6-НДФЛ за третий квартал (для наглядности заполнен только по примеру):

Выплата материальной помощи и ее налогообложение

Работникам учреждения, студентам, находящимся в трудной жизненной ситуации, может быть оказана материальная помощь. Ее выплату также производят при рождении ребенка, уходе в отпуск, регистрации брака и в других случаях. Перечень оснований для выплаты материальной помощи, порядок ее выплаты и размеры должны быть предусмотрены внутренними локальными документами. В статье рассмотрим порядок выплаты материальной помощи. Кроме того, разберемся, возникает ли у учреждения обязанность по удержанию из этой выплаты НДФЛ, начислению страховых взносов и нужно ли учитывать сумму материальной помощи при исчислении налога на прибыль.

Как было указано выше, выплата материальной помощи должна быть регламентирована внутренними актами, например, коллективным договором, положением об оплате труда.

Работник учреждения (студент, бывший работник или родственник), претендующий на получение материальной помощи, должен обратиться к работодателю с письменным заявлением с указанием в нем причин, побудивших его обратиться за материальной помощью, и приложить в необходимых случаях документы, подтверждающие указанную в заявлении причину (копии свидетельств о рождении, браке, смерти и др.).

Решение о выплате работнику (студенту) материальной помощи принимает руководитель учреждения. Принятое им решение об оказании материальной помощи оформляется приказом.

Источником выплаты материальной помощи в государственном (муниципальном) учреждении могут быть как средства бюджета, субсидий, так и средства, полученные от приносящей доход деятельности.

На оказание помощи нуждающимся студентам, обучающимся по очной форме обучения в федеральных государственных образовательных учреждениях среднего и высшего профессионального образования, выделяются дополнительные средства в размере 25% стипендиального фонда, предусматриваемого в установленном порядке в федеральном бюджете (п. 32 Типового положения [1] ).

Материальная помощь, налоги и страховые взносы

Рассмотрим, являются ли суммы материальной помощи объектами обложения НДФЛ, страховыми взносами во внебюджетные фонды, учитываются ли они при исчислении налога на прибыль.

Налог на доходы физических лиц. Порядок исчисления и уплаты НДФЛ регулируется гл. 23 «Налог на доходы физических лиц» НК РФ, из п. 1 ст. 210 которой следует, что при определении налоговой базы учитываются все доходы работника, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Если из дохода работника по его распоряжению, решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

В то же время в ст. 217 НК РФ приведен перечень видов доходов, не облагаемых НДФЛ. Так, согласно п. 8 этой статьи не облагаются данным налогом суммы единовременных выплат в виде материальной помощи, производимых:

- налогоплательщикам в связи со стихийным бедствием или с другим чрезвычайным обстоятельством, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств, независимо от источника выплаты;

- членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи;

- налогоплательщикам из числа малоимущих и социально незащищенных категорий граждан в виде сумм адресной социальной помощи, оказываемой за счет средств федерального бюджета, бюджетов субъектов РФ, местных бюджетов и внебюджетных фондов в соответствии с программами, утверждаемыми ежегодно соответствующими органами государственной власти;

- налогоплательщикам, пострадавшим от террористических актов на территории РФ, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате террористических актов на территории РФ, независимо от источника выплаты;

- работникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления, удочерения), но не более 50 000 руб. на каждого ребенка.

Кроме того, не являются объектом обложения НДФЛ суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, в сумме, не превышающей 4 000 руб. в течение налогового периода (п. 28 ст. 217 НК РФ).

Следовательно, при выплате материальной помощи по иным основаниям, а также с сумм превышения установленных выше размеров нужно производить исчисление и удержание НДФЛ.

Материальная помощь нуждающимся студентам, обучающимся по очной форме обучения в федеральных государственных образовательных учреждениях среднего и высшего профессионального образования, выдаваемая за счет средств стипендиального фонда, облагается НДФЛ на полном основании. Как указано в письмах ФНС РФ от 06.04.2011 № КЕ-4-3/5392@ «О налоге на доходы физических лиц», Минфина РФ от 26.04.2011 № 03-04-05/3-301, оснований для освобождения от обложения НДФЛ такой материальной помощи в ст. 217 НК РФ не содержится.

Согласно ст. 230 НК РФ учреждения обязаны вести учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных им налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета, разработанных учреждением самостоятельно. Кроме того, учреждения, используя данные учета, обязаны также представлять в налоговый орган по месту своего учета сведения о доходах физических лиц за истекший налоговый период и суммах начисленных, удержанных и перечисленных в бюджетную систему РФ за этот налоговый период налогов. Такие сведения представляются ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме 2‑НДФЛ «Справка о доходах физического лица за 200_ год», приведенной в приложении 1 к Приказу ФНС РФ № ММВ-7-3/611@ [2] .

В разделе 3 «Доходы, облагаемые налогом по ставке __%» этой формы указываются сведения о доходах, полученных физическими лицами в денежной и натуральной форме, по месяцам налогового периода, в том числе суммы материальной помощи, выданной учреждением работникам (бывшим работникам или родственникам).

Страховые взносы во внебюджетные фонды. Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг (п. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее – Федеральный закон № 212-ФЗ)).

В статье 9 Федерального закона № 212-ФЗ перечислены суммы, не подлежащие обложению страховыми взносами, в частности:

а) суммы единовременной материальной помощи, оказываемой (пп. 3 п. 1):

- физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории РФ;

- работнику в связи со смертью члена (членов) его семьи;

- работникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления, удочерения), но не более 50 000 руб. на каждого ребенка;

б) суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4 000 руб. на одного работника за расчетный период (п. 11 ст. 9).

Материальная помощь нуждающимся студентам, обучающимся по очной форме обучения в федеральных государственных образовательных учреждениях среднего и высшего профессионального образования, выдаваемая за счет средств стипендиального фонда, не облагается страховыми взносами, так как ее выплата осуществляется не в рамках трудовых отношений с учреждением.

Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Исходя из положений ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее – Федеральный закон № 125-ФЗ) объектами обложения страховыми взносами признаются выплаты и иные вознаграждения, выплачиваемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, если в соответствии с гражданско-правовым договором страхователь обязан уплачивать страховщику страховые взносы.

В статье 20.2 Федерального закона № 125-ФЗ перечислены выплаты материальной помощи, выдаваемой по тем же основаниям, что указаны в ст. 9 Федерального закона № 212-ФЗ, которые не облагаются страховыми взносами.

Таким образом, на материальную помощь, выдаваемую работникам по иным основаниям, и на превышение указанных сумм будут начисляться страховые взносы на травматизм.

На материальную помощь, выдаваемую нуждающимся студентам, обучающимся по очной форме обучения в федеральных государственных образовательных учреждениях среднего и высшего профессионального образования, за счет средств стипендиального фонда, не начисляются страховые взносы, так как ее выплата осуществляется не в рамках трудовых отношений с учреждением.

Налог на прибыль. Пунктом 23 ст. 270 НК РФ определено, что в целях налогообложения прибыли не учитываются расходы в виде сумм материальной помощи работникам.

Однако в письмах от 03.07.2012 № 03-03-06/1/330, от 15.05.2012 № 03-03-10/47 Минфин привел разъяснения по поводу применения положений этого пункта к единовременным выплатам работникам при предоставлении им ежегодного отпуска. По мнению финансового ведомства, такие выплаты, если они предусмотрены коллективным договором и зависят от размера заработной платы (начисляются в процентах к окладу) и соблюдения трудовой дисциплины, то есть связаны с выполнением работником его трудовой функции, являются элементом системы оплаты труда и не признаются материальной помощью по смыслу ст. 270 НК РФ.

При этом он руководствовался ст. 255 НК РФ, согласно которой в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной форме, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

Такой же вывод прозвучал в Постановлении Президиума ВАС РФ от 30.11.2010 № ВАС-4350/10. В нем указано, что к материальной помощи, не учитываемой в составе расходов согласно п. 23 ст. 270 НК РФ, относятся выплаты, которые не связаны с выполнением физическим лицом его трудовой функции и направлены на удовлетворение его социальных потребностей, обусловленных возникновением трудной жизненной ситуации или наступлением определенного события. К таким событиям, в частности, могут быть отнесены причинение вреда в связи со стихийным бедствием или с другим чрезвычайным обстоятельством, смерть члена семьи, рождение или усыновление ребенка, тяжелое заболевание.

Учитывая вышеизложенное, единовременные выплаты работникам учреждения, производимые к отпуску (если они связаны с выполнением трудовых функций), могут уменьшать налоговую базу по налогу на прибыль в соответствии со ст. 255 НК РФ, вместе с тем сумма выплаты материальной помощи, производимая по основаниям, не связанным с выполнением трудовой функции, не учитывается при исчислении налоговой базы по налогу на прибыль.

Бухгалтерский учет

Из Указаний о порядке применения бюджетной классификации РФ, утвержденных Приказом Минфина РФ от 21.12.2011 № 180н, следует, что расходы на выплату материальной помощи относятся на подстатью 211 «Заработная плата» КОСГУ.

В бухгалтерском учете для учета расчетов по выплате материальной помощи используется счет 302 11 000 «Расчеты по заработной плате» (п. 256 Инструкции № 157н [3] ).

Следует обратить внимание, что суммы материальной помощи не формируют себестоимость товаров (работ, услуг), поэтому эти суммы нужно относить на счет 0 401 20 211 «Расходы по заработной плате».

В таблице приведем корреспонденцию счетов, которой отражается в бухгалтерском учете начисление и выдача материальной помощи:

Облагается ли НДФЛ выплата сотруднику в виде материальной помощи: мнение эксперта

Финансовое общение работодателя и сотрудника не ограничивается только заработной платой и материальными поощрениями, также предусмотрена и материальная помощь. В законодательной базе нет чётко сформулированной трактовки понятия «материальная помощь». При этом, она упоминается в различных документах довольно часто. Давайте разберёмся, что же это такое и, главное, облагается ли материальная помощь НДФЛ.

Денежные выплаты, лекарственные средства и продукты, одежда и предметы первостепенной необходимости — всё это может быть отнесено к материальной помощи, которую способен оказать один человек другому. Отношения между руководителем и подчинённым ограничивают данный перечень, в большинстве случаев, только денежными выплатами, которые осуществляются в установленном законом порядке. Материальная помощь не является обязательной.

Материальную помощь определить можно как выплату денежных средств работнику в условиях тяжёлой жизненной ситуации или при особых обстоятельствах.

В законодательстве нет строгого указания относительно данного вида выплат. Из этого следует, что руководитель сам вправе принимать решение о необходимости оказания материальной помощи работающим у него сотрудникам. Размеры выплат, сроки и основания, которые будут служить поводом для выплаты помощи, следует зафиксировать в трудовом договоре или приказе. При этом особое внимание обратите на формулировки понятия «материальная помощь», а также перечень случаев, при которых выплаты будут произведены. Остерегайтесь размытости определений («в случаях подобных этому», «подобных ситуациях»). Всё должно быть предельно точно, чтобы избежать подозрений в попытке снижения налоговой базы со стороны налоговой инспекции. Материальная помощь должна выплачиваться в соответствии с составленными приказами или договорами.

НДФЛ — удерживаем или нет?

Материальная помощь облагается НДФЛ вне зависимости от системы налогообложения. Но в ст.217 НК РФ также прописаны и ситуации, в которых нет необходимости удерживать налог:

- при выплате материальной помощи, общая сумма которой не превышает четырёх тысяч рублей за календарный год (налоговый период);

- при единовременной выплате родителям (или законным представителям ребёнка — опекунам, усыновителям) в течение первого года материальной помощи по причине рождения (удочерения или усыновления) ребёнка в сумме, не превышающей 50 000 рублей в расчёте на каждого из детей;

- при единовременной выплате материальной помощи, без ограничений суммы, в связи с чрезвычайной ситуацией (бедствие стихийное);

- при единовременной выплате материальной помощи, сумма которой неограниченна, по причине смерти сотрудника (или члена его семьи);

- при единовременной выплате материальной помощи, неограниченного размера, пострадавшим или их родственникам от действий террористических группировок (террористических актов) на российской территории.

Материальная помощь не более 4 000 рублей

Если материальная поддержка превышает лимит, то налогом облагается только сумма превышения.

По мнению Министерста финансов РФ, ежемесячную материальную помощь лицу, находящемуся в декретном отпуске, можно облагать НДФЛ с учётом стандартных налоговых вычетов, суммы которых содержатся в пп. 4 п. 1 статьи 218 НК РФ. Это значит, что если работодатель доплачивает каждый месяц женщине, сидящей в отпуске по уходу за ребёнком, он может уменьшать размер доплаты на так называемый детский вычет. Такая форма поддержки может являться общим видом материальной помощи, а не единоразовой выплатой в связи с рождением, хотя здесь одно и тоже основание — рождение малыша.

При освобождении материальной помощи от НДФЛ, назначение выплаты не играет основную роль. Важно, чтобы сумма выплаты не превышала четырёх тысяч рублей на одного человека в течение года. Подобного рода выплата может быть произведена в качестве подарка (матпомощи) к юбилею, празднику или другому знаменательному событию. Данную помощь также называют стимулирующей. Таким образом, важен объём помощи, который не должен превышать отметку в 4 000 рублей, а не цель выплаты. Соответствующий вывод подтверждается пунктом 28 статьи 217 НК РФ и Письмом Минфина РФ от 22.10.2013 № 03-03-06/4/44144. При выплате не более 4 000 рублей НДФЛ не облагается.

Если выплата превышает установленный порог (4 000 рублей), то необходимо начислить НДФЛ с суммы превышения. Например, Сидоров А.П. подал заявление на предоставление ему матпомощи 20 марта. Через несколько дней 24 марта руководитель издаёт приказ о выплате Сидорову А.П. материальной помощи в размере 7 000 рублей; в этот же день деньги выдаются. Данная сумма включается в налоговую базу НДФЛ за март. А так как выплата превышает установленный в 4 000 рублей порог, то НДФЛ удерживается с 3 000 рублей (7 000 — 4 000). Получаем, НДФЛ составит 3 000×13%=390 рублей. Сидоров А.П. получит 7 000 — 390=6 610 рублей.

Рождение ребёнка и матпомощь

При выплате материальной помощи по причине рождения (усыновления) ребёнка необходимо учитывать некоторые особенности. Прежде всего, 50 000 рублей — действующее ограничение по сумме. Вне зависимости от того, кто будет получать матпомощь — отец, мать или оба — размер помощи не должен превышать 50 000 рублей. При обращении сотрудника за материальной помощью работодатель вправе запросить у работника справку 2-НДФЛ (должен предоставить второй родитель с места работы), которая установит факт получения выплаты и размер (или отсутствие выплаты). Если справка не будет предоставлена, то работодатель может сделать запрос на предоставление сведений (справки) работодателю второго родителя.

В случае если второй родитель временно не работает, то документом, который подтвердит неполучение помощи, может выступить заявление неработающего родителя с прикреплённой к нему копией трудовой книжки и справкой из службы занятости. Такой порядок взаимодействия установлен на основании двух писем Минфина РФ: от 1.07.2013 № 03-04-06/24978 и от 26.12.2012 № 03-04-06/6-367. Документ, подтверждающий правомерность предоставления материальной помощи, — свидетельство о рождении ребёнка. При выплате суммы, которая не превысит допустимый порог в 50 000 рублей на обоих родителей, НДФЛ нет необходимости удерживать.

Смерть работника и матпомощь

В данном случае ограничений на сумму выплаты нет. Выплаты производятся в связи со смертью сотрудника (в том числе и несчастный случай на производстве — в соответствии с письмом Минфина от 19.05.2012 № 03-04-06/6-141); смертью близкого родственника сотрудника, формально непризнанного членом семьи и при совместном проживании умершего с сотрудником (по письму Минфина от 14.11.2012 № 03-04-06/4-318). НДФЛ не удерживается. Документы, способные зафиксировать правомерность выдачи помощи, — свидетельство о смерти и свидетельство о рождении или браке (в случае если фамилии у родственников были разными). Другие случаи облагаются НДФЛ.

Материальная помощь является единовременной выплатой. И как было разъяснено в Письме ФНС от 18.08.2011 №АС-4-3/13508@ , представляется работнику на определённые цели и только один раз в году, и на одном основании. Она не носит постоянный характер. Если работнику выплачивается матпомощь более одного раза в год, и основаниями для её выплаты являются разные ситуации (соответственно создаётся несколько приказов/распоряжений для её выплаты), то НДФЛ не уплачивается только при выплате помощи в первый раз (при условии, что основание для выплаты матпомощи входит в перечень необлагаемых налогом). Во второй и третий (и последующие) разы выплаты матпомощи в течение одного налогового периода должны облагаться НДФЛ. Например, если Сидоров А.П. подал в январе текущего года заявление о предоставлении материальной помощи в связи с рождением ребёнка в размере 45 000, то с этой суммы НДФЛ не удерживается. Но если Сидоров А.П. изъявит желание получить матпомощь ещё раз в течение этого года, допустим, в связи с отпуском, то НДФЛ должен быть уплачен. В письмах Минфина РФ от 22.08.2013 № 03-04-06/34374 и от 16.08.2013 № 03-04-06/33543 даются разъяснения к подобным ситуациям. Если материальная помощь выдаётся сотруднику на основании двух или более приказов, то такая помощь считаться единовременной не может.

Основываясь на Письме Минфина РФ от 27.08.2012, № 03-04-05/6-1006, делаем вывод, что материальная помощь может быть выплачена частями в течение года или за один раз. И если основание для выплаты попадает в перечень не облагаемых НДФЛ случаев, то налог не удерживается.

Порядок получения материальной помощи

Прежде всего, работнику нужно поставить в известность о сложившихся особых обстоятельствах в его жизни руководителя. Для этого необходимо подать на имя руководителя заявление, которое может быть написано в произвольной форме. В нём должна быть точно указана причина, по которой он желает получить материальную помощь. Важно к заявлению приложить необходимые для вашего случая документы, которые могут понадобиться для подтверждения сложившихся обстоятельств. Например, если необходима матпомощь в связи с рождением ребёнка, работник должен прикрепить к заявлению копию свидетельства о рождении ребёнка.

Законодательством не установлен размер помощи, выдаваемой в том или ином случае, поэтому сумма выплаты определяется руководством самостоятельно. Нередко такая выплата прописывается в трудовом договоре и является дополнительной гарантией, защищающей сотрудника от неожиданных трат. Очень важно, чтобы формулировка оказания дополнительной помощи была предельно ясной, так как размытые определения могут вызвать подозрения у налоговой инспекции, и руководство фирмы будет заподозрено в занижении налогооблагаемой базы.

Облагается ли материальная помощь НДФЛ

Материальная помощь выплачивается работнику или иному лицу в качестве формы поддержки при особых жизненных обстоятельствах: при необходимости оплаты дорогостоящего лечения, при рождении ребенка и т.д.

Облагается ли материальная помощь НДФЛ в 2022 году? По общему правилу материальная помощь облагается НДФЛ, если превышает 4 000 руб. в год. Если же сумма матпомощи укладывается в 4 000 руб., то обложению НДФЛ и страховыми взносами она не подлежит (п. 28 ст. 217 НК РФ, пп. 11 п.1 ст.422 НК РФ). Но есть виды материальной помощи, которые облагаются НДФЛ в ином порядке.

Когда материальная помощь НДФЛ не облагается

В некоторых случаях сумма матпомощи полностью не облагается НДФЛ. Это материальная помощь, которая выплачена:

- лицу (не обязательно работнику), пострадавшему в связи со стихийным бедствием или чрезвычайным происшествием, а также членам семьи лица, умершего при указанных обстоятельствах (п. 8.3 ст. 217 НК РФ). При этом в организацию должна быть представлена справка, подтверждающая стихийную природу события, например, из МЧС (Письмо Минфина от 04.08.2015 № 03-04-06/44861 );

- лицу, пострадавшему от теракта в РФ, а также членам семьи лица, погибшего в результате теракта в РФ (п. 8.4 ст. 217 НК РФ);

- работнику, членам его семьи, бывшему работнику, вышедшему на пенсию, для оплаты медицинских услуг, что подтверждено документами. Причем для освобождения от НДФЛ сумма должна быть выплачена из чистой прибыли организации-работодателя (п. 10 ст. 217 НК РФ, Письмо ФНС от 17.01.2012 № ЕД-3-3/75@ );

- лицу, имеющему право на получение адресной социальной помощи, оказываемой за счет средств бюджетов и внебюджетных фондов. Речь идет о единовременной выплате;

- членам семьи умершего работника или бывшего работника, вышедшего на пенсию (имеется в виду единовременная выплата);

- работнику или бывшему работнику, вышедшему на пенсию, в связи со смертью члена его семьи. В этом случае помощь так же должна быть единовременной (п.8 ст.217 НК РФ).

Кроме того, не облагается НДФЛ единовременная матпомощь, выплаченная работнику, ставшему родителем (усыновителем, опекуном), в течение первого года после рождения (усыновления, удочерения) ребенка, в сумме не более 50 тыс. руб. на каждого ребенка в расчете на обоих родителей (п.8 ст.217 НК РФ). Это означает, что если одному из родителей выплатили матпомощь в размере 50 тыс. руб., то матпомощь, выплаченная другому родителю, должна облагаться НДФЛ (Письмо Минфина от 24.02.2015 № 03-04-05/8495 ).

Как понять, является ли выплата матпомощи единовременной

Если сумма матпомощи, назначенная одним приказом руководителя, будет разбита на несколько частей и перечислена несколькими платежами, это не отменит ее «единовременности». А вот перечисление нескольких выплат на основании нескольких распоряжений, но по одному и тому же поводу, приведет к тому, что налоговики только первую из них признают единовременной материальной помощью. А с остальных сумм потребуют уплатить НДФЛ (Письмо Минфина от 31.10.2013 № 03-04-06/46587 ).

Документальное оформление материальной помощи

Обычно для получения матпомощи работник пишет заявление и передает его руководителю организации вместе с документами, подтверждающими особые жизненные обстоятельства. Далее издается приказ о выплате матпомощи, на основании которого работник ее и получает.

Имейте в виду, если вы как работодатель перечислите работникам некие выплаты за хорошую работу и назовете их в приказе материальной помощью, то и налоговики, и представители внебюджетных фондов наверняка признают их трудовыми выплатами, с которых придется платить и НДФЛ, и взносы.

Признание матпомощи в расходах

Суммы материальной помощи не учитываются в расходах при расчете как налога на прибыль, так и налога при УСН (п. 23 ст. 270, п. 1 ст. 346.16 НК РФ).

Облагаются ли НДФЛ различные виды материальной помощи?

Материальная помощь облагается НДФЛ не во всех случаях. С особенностями взыскания подоходного налога с денежной поддержки в различных ситуациях ознакомим читателя в данной статье.

Матпомощь: общая характеристика с точки зрения законодательства 2016-2017 годов

Единого точного определения материальной помощи в законодательстве РФ нет. ГОСТ Р 52495-2005 «Соцобслуживание населения. Термины и стандарты» Росстандарта (приказ от 30.12.2005 № 532-ст) относит процесс поддержки нуждающихся больше к социально-экономическим, нежели к правовым категориям. Однако порядок оказания матпомощи определен законодательно и в этом смысле носит юридический характер.

Все виды денежной поддержки могут быть разделены на:

- государственную и муниципальную (от соцзащиты, Пенсионного фонда, соцстраха и т. д.);

- местную (от организации, где работает нуждающийся).

Соответственно, правовое регулирование процедуры материального участия в жизни гражданина, оказавшегося в нестандартной жизненной ситуации, осуществляется на основании:

- Федерального и местного законодательства (к примеру, ст. 10 закона «О погребении и похоронном деле» от 12.01.1996 № 8-ФЗ, п. 84-90 приказа министра обороны РФ «Об утверждении Порядка…» от 30.12.2011 № 2700, гл. 33 закона «Социальный кодекс Санкт-Петербурга» от 09.11.2011 № 728-132 и т. д.).

- Трудовых соглашений и коллективных договоров, заключаемых между работниками и руководством на конкретных предприятиях.

Кроме того, материальная поддержка бывает:

- единовременной и регулярной;

- денежной и материально-вещественной;

- в зависимости от оснований выдачи (при бедствиях, существенных расходах, проблемах со здоровьем и т. д.).

В каких случаях с материальной помощи удерживается НДФЛ

Несмотря на то что денежные суммы, выплачиваемые гражданам в качестве социальной помощи, — это не заработок, они могут рассматриваться как доход, и тогда закономерно возникает вопрос: облагается ли подходным налогом материальная помощь?

Процедура налогового бремени определяется НК РФ, который устанавливает, что материальная помощь облагается НДФЛ, за вычетом некоторых упомянутых в законе случаев. Исходя из ст. 217 НК РФ материальная помощь НДФЛ не облагается, если оплата произведена:

- В виде единовременного участия (п. 8 ст. 217):

- от руководства компании родственникам умершего сотрудника или бывшего сотрудника-пенсионера либо члену трудового коллектива или бывшему специалисту-пенсионеру в связи со смертью близкого;

- малоимущим за счет федерального или регионального бюджета;

- от компании членам трудового коллектива в связи с появлением в семье ребенка, в сумме, не превышающей 50 000 руб.

- Благотворительными компаниями, зарегистрированными в установленном порядке (п. 8.2 ст. 217).

- Как денежная поддержка в связи с природными катаклизмами потерпевшему или родственникам погибшего в результате природной катастрофы (п. 8.3 ст. 217).

- Пострадавшим от террористической атаки или родственникам погибшего в теракте (п. 8.4 ст. 217).

- Пенсионеру в рамках положений закона, определяющего порядок получения разовой выплаты гражданами, получающими пенсию (п. 8.5 ст. 217).

Полученная от работодателя членом трудового коллектива или ушедшим на пенсию бывшим сотрудником матпомощь облагается НДФЛ, если в течение налогового периода она не превысит сумму в 4 000 руб. (ч. 3 п. 28 ст. 217): с излишков взыскивается налог. Соответственно, с денежной поддержки до 4 000 руб. включительно подоходный налог не высчитывается.

Вся ли единовременная помощь освобождена от НДФЛ?

Облагается ли НДФЛ материальная помощь в виде разовых выплат? Однозначно ответить на этот вопрос нельзя.

Во-первых, необходимо помнить, что п. 8 ст. 217 НК РФ, в котором говорится о налоговых льготах на разовые выплаты, содержит точный перечень видов подпадающей под послабление от взысканий матпомощи. Следовательно, те варианты единовременной поддержки, которые в законе не перечислены, подлежат налогообложению.

Во-вторых, требуется прояснить, что относится к единовременной выплате. В соответствии с письмом Минфина от 31.10.2013 № 03-04-06/46587, если выплаты, производимые гражданину по основаниям, предусмотренным п. 8 ст. 217 НК РФ, уплачиваются по единому распоряжению руководителя, то они будут относиться к единовременным, даже если перечисления пройдут частями.

Если же по одному основанию будет издано несколько приказов о выплате гражданину матпомощи, то лишь первая сумма будет признана единовременной, а с остальных платежей необходимо будет уплатить налог.

Частные случаи: берется ли подоходный налог с материальной помощи при рождении ребенка или в случае смерти близкого родственника

Одни из самых распространенных оснований оказания матподдержки членам трудового коллектива предприятия — это рождение (усыновление) ребенка и смерть близкого. Рассмотрим подробнее, облагается ли матпомощь НДФЛ в этих ситуациях.

Согласно ч. 7 п. 8 ст. 217 НК РФ и письму Департамента налоговой и таможенной политики Минфина России от 15.07.2016 № 03-04-06/41390 материальная помощь при рождении ребенка облагается НДФЛ, если размер пособия превышает 50 000 руб.

При этом денежная поддержка может выплачиваться как одному из супругов по выбору, так и обоим сразу. Однако не облагаемая налогом сумма остается прежней — 50 000 руб. Если сумма превышена, уплачивается налог. Поэтому, если родители работают на разных предприятиях, руководство вправе затребовать от сотрудника справку о доходах супруга с места его работы (по форме 2-НДФЛ) для подтверждения события получения подобной выплаты и ее размера.

Что касается матподдержки сотрудникам в связи с гибелью членов семьи, то в соответствии с разъяснениями Минфина РФ (письмо от 06.08.2012 № 03-04-06/6-217) этот вид единовременного денежного участия не облагается налогом, в каком бы размере ни была произведена выплата.

Когда и как перечислять подоходный налог с материальной помощи

Согласно Налоговому кодексу высчитать НДФЛ с суммы денежной поддержки организация обязана в день реальной выплаты средств (п. 4 ст. 226 НК РФ). Перечислить удержанный налог в бюджет необходимо в день получения наличных средств в банке для выдачи помощи на руки сотруднику (п. 6 ст. 226 НК РФ) либо не позднее дня получения помощи.

Следовательно, бухгалтерский процесс должен быть организован так:

- начисление суммы матпомощи;

- удержание налога;

- выдача из кассы денежных средств на руки или распоряжение о переводе на карту;

- перечисление подоходного налога в бюджет в день выдачи помощи или в день получения средств на карту сотрудника.

Таким образом, по общему правилу суммы матпомощи освобождаются от налога, если они не превышают 4 000 руб. Законом предусмотрены и частные случаи освобождения сумм матпомощи от налогов, в зависимости от целевого назначения выплат.