Можно ли погасить кредит материнским капиталом

Распространённое мнение — погасить деньгами из материнского капитала можно только ипотеку. Но это неверно. Ключевое значение имеет не вид займа, а его целевое назначение. Есть и отдельные случаи, когда частью средств материнского капитала всё-таки можно погасить любой кредит, включая потребительский «на любые цели» или задолженность по кредитной карте. Разбираемся во всём этом детально.

Какие кредиты можно погасить материнским капиталом

Ответ на этот вопрос содержится в законе с народным названием «О материнском капитале».

Исчерпывающий перечень целей, на которые можно тратить материнский капитал содержит ч. 3 ст. 7 Федерального закона от 19.02.2006 №256-ФЗ (ред. от 18.03.2019) «О дополнительных мерах по поддержке семей, имеющих детей»:

- Улучшение жилищных условий семьи.

- Образование детей.

- Формирование накопительной государственной пенсии матери. Если мать умерла, пропала без вести или лишена родительских прав, такую возможность получает отец.

- Оплата товаров и услуг для социальной адаптации детей-инвалидов.

- Получение ежемесячной денежной выплаты из материнского капитала, если она семье положена.

Семья вправе потратить материнский капитал как на одну цель из этого списка, так и на несколько по своему выбору (ч. 5 той же статьи упомянутого закона). Ни на какие другие цели расходовать эти деньги нельзя.

А вот что говорит закон о возможности погашения кредита.

. на приобретение (строительство) жилого помещения, осуществляемое гражданами посредством совершения любых не противоречащих закону сделок и участия в обязательствах [. ] организации, осуществляющей отчуждение (строительство) приобретаемого (строящегося) жилого помещения, либо физическому лицу, осуществляющему отчуждение приобретаемого жилого помещения, либо организации, в том числе кредитной, предоставившей по кредитному договору (договору займа) денежные средства на указанные цели;

п. 1 ч. 1 ст. 10 Федерального закона от 28.02.2006 №256-ФЗ (ред. от 18.03.2019) «О дополнительных мерах по поддержке семей, имеющих детей»

Ключевая фраза в цитате —«на эти цели». А вот о виде кредита нет ни слова. А значит, кредит необязательно должен быть ипотечным, но обязательно целевым, а его целью — приобретение, строительство или реконструкция жилья. А все иные, будь то потребительский кредит, кредитная карта или иной банковский продукт, такой цели не имеют. И значит, как бы вы ни распорядились средствами, погасить их деньгами из материнского капитала нельзя, даже если вы использовали его до копейки на покупку, строительство или реконструкцию своего жилья и можете подтвердить это документально. Пенсионный фонд (ПФР) признаёт подтверждением того, что кредит целевой, только кредитный договор, где прямо указано назначение кредита и эта формулировка соответствует требованию закона — приобретение, строительство или реконструкция жилого помещения.

Впрочем, на рынке банковских услуг такие кредиты, не являющиеся ипотечными, можно найти скорее в порядке исключения.

Способы законно потратить материнский капитал на улучшение жилищных условий семьи

Способы законно потратить материнский капитал на улучшение жилищных условий семьи

Главное отличие ипотеки от любого другого кредита, включая жилищный — она выделяется на покупку жилья, а приобретаемое жильё выступает предметом залога. Возможен вариант приобретения нового жилья под залог того, что уже есть. Такая ипотека называется ломбардной и менее распространена, чем классическая, когда предметом залога становится именно приобретаемое жильё.

В 2022 году погасить средствами материнского капитала можно любой целевой жилищный кредит независимо, до возникновения права на материнский капитал он был взят или после, и отец или мать выступает заёмщиком по нему.

Можно направить материнский капитал и на рефинансирование ранее взятой ипотеки.

Через пару лет после того, как вы взяли ипотеку и исправно вносили все обязательные платежи по ней, обязательно воспользуйтесь возможность рефинансировать её. Рефинансировать — это перевести задолженность в другой банк под более низкую ставку. Если вы ответственный заёмщик, банк, который предлагает рефинансирование ипотеки на более выгодных условиях, охотно вас заберёт. К тому же я верю — с лета 2022 года ставки по ипотеке начнёт снижаться, и 2–3% годовых вы сэкономите.

Игорь Файнман, финансовый советник по частным инвестициям

Канал «Файнманомика» в Телеграм: https://t.me/fmfin

Можно ли погасить материнским капиталом потребительский кредит

За счёт материнского капитала можно погасить кредит, на который покупались средства реабилитации для ребёнка-инвалида. Но механизм выделения денег на это особый.

Личными средствами родителей или кредитными оплачена покупка, Пенсионному фонду неважно. Ведь родители сперва покупают средства реабилитации и подтверждают это в ПФР. А потом, если с документами всё в порядке, фонд возмещает им расходы, переводя на банковский счёт одного из родителей.

На что семья потратит полученные деньги, неважно. Хоть на погашение кредита, который брался на покупку — самый разумный вариант, хоть на выпивку — вариант неразумный, но закону не противоречит. Государство это не волнует. Ведь средство реабилитации для ребёнка уже куплено.

Схема действий родителей, желающих оплатить материнским капиталом средства реабилитации для ребёнка-инвалида

Схема действий родителей, желающих оплатить материнским капиталом средства реабилитации для ребёнка-инвалида

Аналогично обстоит дело с погашением потребительского кредита, который вы использовали на строительство или реконструкцию жилья, если работы завершены и дом введён в эксплуатацию. Вы подтверждаете в ПФР сам факт строительства или реконструкции, как будто сделали работы за свой счёт. Обмана нет. Ведь то, что вы брали кредит — подробность, которая государству неинтересна. ПФР, если документы в порядке, переводит деньги на ваш счёт. А вы вольны распорядиться ими, как вам заблагорассудится. В том числе погасить потребительский кредит — как взятый на строительство или реконструкцию, так и любой другой.

Минусы этого варианта:

- Если с документами что-то не так, денег вам не видать, а отдавать кредит всё равно придётся.

- Поскольку ПФР перечислит деньги не напрямую банку, а вам, велик соблазн истратить их на другие цели, оставшись с кредитным ярмом на шее.

Ещё один вариант — взять потребительский кредит, который полностью или частично покрывает стоимость стройматериалов и работ и приступать к строительству или реконструкции, а параллельно запустить процесс получения денег из материнского капитала на предстоящие строительство или реконструкцию. Но имейте в виду — сразу вам дадут не больше половины материнского капитала. Остаток — не раньше чем через полгода. А не позже, чем через полгода после получения кадастрового паспорта на дом, не забудьте выделить доли в нём второму родителю и всем детям.

Есть и законная возможность направить на погашение любого кредита части материнского капитала. Для этого семья должна получить ежемесячную или единовременную выплату из материнского капитала. А вот её уже вольна тратить как угодно — в том числе на эти цели. Когда был взят кредит, на какие цели и на кого оформлен, каково его назначение и тому подобное, государство не волнует. И вообще не волнует, как семья распорядилась выплатой после её получения.

Как законно погасить кредит материнским капиталом

Порядок погашения кредита материнским капиталом зависит от цели, на которую направляются деньги.

Если вы погашаете материнским капиталом имеющуюся ипотеку, сначала посетите банк, где она открыта, с паспортом и ипотечным договором и закажите справку об остатке задолженности. Она будет готова через несколько дней.

Следующий адрес, по которому вы должны обратиться — отделение ПФР. Посещать отделение, впрочем, необязательно. Можно подать документы онлайн через портал госуслуг или личный кабинет на сайте ПФР. Или подать документы в бумажном виде через многофункциональный центр государственных и муниципальных услуг (МФЦ).

В ПФР захотят видеть такой набор документов:

- паспорт ипотечного заёмщика;

- заявление о погашении ипотеки материнским капиталом — бланк вам выдадут в ПФР или МФЦ, при подаче через интернет заполняется онлайн;

- сертификат на материнский капитал;

- договор ипотечного кредитования с банком;

- справка банка об остатке задолженности;

- свидетельство о праве собственности или выписка из Единого государственного реестра недвижимости (ЕГРН) и договор купли-продажи или долевого участия, если приобретали новостройку, на квартиру или дом;

- реквизиты для перечисления денег.

Если вы погашаете не ипотечный, а иной жилищный кредит, набор документов тот же, но вместо ипотечного договора подаётся тот кредитный договор, что у вас есть. Но в нём должно быть указано, что кредит выдан именно целевой жилищный.

Когда кредит взят на строительство или реконструкцию жилья, функцию правоустанавливающего документа на жилое помещение выполняет не договор купли-продажи, а подтверждение, что объект введён в эксплуатацию.

Если просите деньги у ПФР на строительство или реконструкцию, набор документов такой:

- паспорт заявителя и подтверждение регистрации места жительства или пребывания, если это отдельный документ;

- сертификат на материнский капитал;

- паспорт второго родителя, если тот участвует в строительстве;

- свидетельство о браке;

- правоустанавливающий документ на землю, где планируется построить дом или расположен реконструируемый объект — земля обязательно должна быть в собственности;

- правоустанавливающий документ на реконструируемое жильё;

- разрешение на строительство или реконструкцию;

- обязательство выделить доли второму родителю и детям не позже чем через полгода после получения кадастрового паспорта на дом;

- реквизиты для перечисления денег.

Процедуры оформления единовременной и ежемесячной выплат не меняется от ваших планов распорядиться этими деньгами. Как бы вы ни рассчитывали их потратить, ПФР интересует только, положена ли вам любая из них.

Единовременные денежные выплаты из материнского капитала делались в 2015 и в 2016 годах. Это была помощь государства семьям с детьми в условиях ухудшения экономической ситуации. Получить можно было в общей сложности 45 тыс. рублей: 20 тыс. в 2015 и 25 тыс. в 2016 году. В 2017 и 2018 годах такие выплаты не делались, не запланированы они и на 2018 год. А те, кто их получил, могли распорядиться ими, как хотели — в том числе и погасить кредит частично или, если остаток задолженности был невелик, полностью.

С 2018 года обладатели сертификата на материнский капитал вправе рассчитывать на ежемесячную выплату при таких условиях:

- Ребёнок, на которого полагается сертификат на материнский капитал, родился или усыновлён не раньше 1 января 2018 года.

- Доля каждого члена семьи в её совокупном доходе не больше 1,5 прожиточного минимума трудоспособного человека в регионе проживания семьи.

Выплата полагается семье, пока ребёнку не исполнится полтора года. Второе ограничение — остаток материнского капитала, выделенного на ребёнка, должен быть достаточным для очередной выплаты.

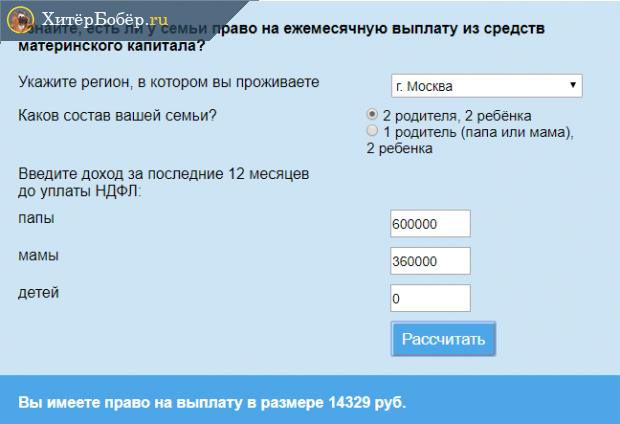

Предельный доход семьи и размер выплаты зависят от региона. Например, в Белгородской области доход полной семьи с двумя детьми должен быть не больше 53 970 р. в месяц, а выплата равна 8 291 р. В Москве — 112 686 и 14 329 р. соответственно.

Узнать, позволяет ли доход семьи претендовать на выплату можно с помощью калькулятора на сайте ПФР.

Пример расчёта, имеет ли право на ежемесячную выплату из материнского капитала полная семья из Москвы, где доход отца равен 50 тыс. рублей в месяц, а матери — 30 тыс. рублей

Пример расчёта, имеет ли право на ежемесячную выплату из материнского капитала полная семья из Москвы, где доход отца равен 50 тыс. рублей в месяц, а матери — 30 тыс. рублей

Чтобы получить ежемесячную выплату, надо предоставить в ПФР такие документы:

- паспорт заявителя;

- свидетельства о рождении детей;

- справки о доходах всех членов семьи;

- основание не учитывать доходы второго родителя, если тот лишён родительских прав, отбывает наказание, заключён под стражу или находится на принудительном лечении по решению суда;

- реквизиты для перевода денег.

Что будет за незаконное погашение кредита материнским капиталом

Выплата средств из материнского капитала устроена так, что возможности незаконно направить их на погашение кредита сведены к минимуму. Если же обладателям сертификата всё-таки удаётся обналичить эти деньги, наказание полагается не за то, как те ими распорядились, а за сам факт обналичивания.

В Уголовном кодексе РФ для таких деяний предусмотрена отдельная статья — 159.2 «Мошенничество при получении выплат». Диапазон предусмотренных в ней наказаний простирается от штрафа от 120 тыс. рублей до десяти лет лишения свободы плюс штраф до 1 млн рублей и/или ограничение свободы до двух лет.

Хотя возможности погасить кредит материнским капиталом законным путём ограничены, этих ограничений не так много, как кажется на первый взгляд. А вот с незаконными вариантами обналичивания этих денег связываться рискованно, какими бы соблазнительными они ни представлялись. Поэтому лучше с ними и не связываться, а кредиты если и брать, то с умом. Последнее актуально и для тех, кому материнский капитал не положен.

Можно ли погашать потребительские кредиты материнским капиталом?

Written by MIRovaya • 07.12.2018 • 113 просмотров • 0 • Кредиты

Материнский капитал — помощь государства семьям с двумя и более детьми. В этом году семьям при рождении второго ребенка выделяют 453 026 руб. Многие граждане, получающие эту государственную субсидию, интересуются: можно ли погасить потребительский кредит материнским капиталом? Попробуем на него ответить. Кредиты потребительские, выдаваемые банками, подразделяют на целевые и нецелевые. В договоре на целевой кредит всегда указана цель использования предоставляемых в долг средств.

Действующее законодательство

Законодательно введены ограничения на направления, по которым можно расходовать средства материнского капитала (далее МК). Так, №256-ФЗ о господдержке семей с детьми содержит исчерпывающий перечень целей использования средств МК (ст. 7 п.3). Частично или в полном объеме они могут использоваться для:

- улучшения площади и качества жилья для семьи

- получения образования (дошкольного, школьного, профессионального) ребенком (детьми) в возрасте от 3 до 25 лет

- формирования накопительной составляющей пенсии матери детей

- обеспечения детей-инвалидов средствами и услугами для реабилитации и абилитации

- ежемесячных доплат малообеспеченным семьям с детьми

Разрешено использовать МК одновременно по одному или нескольким направлениям. В соответствии с №631/ПП от 31.05.2018 г с 15.06.2018 г. средствами МК разрешено погашать любой кредит на жилье независимо от срока его оформления, а также направлять на рефинансирование жилищного кредита.

Какие кредиты можно погашать

Средства МК семья вправе расходовать на погашение следующих кредитов:

- ипотечного

- первоначального взноса и процентов по нему

- целевого для приобретения квартиры, коттеджа или частного дома

- рефинансируемы, оформленных до или после рождения детей

- на возведение или реконструкцию индивидуального дома или коттеджа своими силами или с привлечением подрядчиков

- на покупку стройматериалов для самостоятельного возведения дома

Если родители оформляли ипотечный договор до рождения ребенка (детей), они вправе средствами МК погасить долг досрочно. ПФР выделит деньги на эти цели при условии оформления в жилье долевой собственности на детей.

Потребительский кредит, взятый с целью улучшения условий проживания семьи, может быть оплачен средствами МК (для покупки жилья на вторичном рынке или строящегося, строительства дома, капитального ремонта и реконструкции, возведения пристройки, строительства чердака, мансарды и т.д.). Важно, чтобы в кредитном договоре четко указывалось, что деньги будут использоваться для улучшения жилищных условий, а также указан способ.

Оплачивать средствами МК потребительские нецелевые кредиты, выданные на неопределенные нужды, законом запрещено. Запрещено также оформлять под МК займы в МФО.

Требования государства к кредитам, которые могут быть погашены материнским капиталом

Интересы государства по всем вопросам использования средств МК представляет ПФР. Он выдвигает определенные требования к кредитным договорам при господдержке семьи.

- Покупка недвижимости, должна производиться на территории России.

- В кредитном соглашении обязательно должна быть указана цель использования средств и описан жилой объект, на строительство или приобретение которого они выделяются.

- Все дети должны стать полноправными владельцами большей или равной доли приобретаемого имущества.

Как погашать

Если договор целевого жилищного кредита уже оформлен, часть долга можно погасить средствами МК.

Строительство дома

МК на строительство частного дома разрешено тратить, не дожидаясь, когда исполнится 3 года второму ребенку. Им можно оплачивать возведение индивидуального жилья через участие в жилищных и накопительных кооперативах, ЖСК, погашать ипотеку на покупку готового и строящегося дома, а также долг по ранее заключенному кредитному договору. ПФР переведет деньги тому, кто отчуждает жилье.

При самостоятельном строительстве или реконструкции частных жилых домов или выполнении указанных работ с привлечением подрядчиков деньги поступают на счет обладателя сертификата МК. Жилищный займ следует оформлять в кредитной организации (включая КПК), получившей лицензию на этот вид деятельности не менее трех лет назад. Средствами МК можно внести первый взнос по кредиту, оплатить проценты или погасить долг.

Нельзя рассчитаться по ранее оформленному займу, полученному на ремонт или реконструкцию дома. В этом случае рекомендуется оформлять компенсацию понесенных расходов, если были использованы свои или заемные средства. При этом все правоустанавливающие документы на дом и земельный участок должны быть оформлены, все произведенные изменения согласованы, а площадь дома приращена на единицу (комната, мансарда, чердак и т.д.).

Если дом построен своими силами, затраты также компенсируют. Нужно, обратившись к технической экспертизе, получить заключение, что возведен именно жилой дом (фундамент, стены, крыша), на него и участок земли оформить права собственности, включив детей.

На автомобиль

Вопрос погашения автокредитов материнским капиталом обсуждается давно, но в законе такая возможность отсутствует. Причин этому несколько:

- в сравнении с недвижимостью автомобили быстро теряют цену, и материнский капитал обесценится

- трудно контролировать использование помощи государства на благо детей

- чиновники считают это легальным способом обналичивания капитала

Прямым путем это не получится, а за мошеннические действия можно получить уголовное наказание. Кроме федеральной программы в каждом регионе принята своя социальная программа поддержки семей. В некоторых субъектах федерации разрешается использовать эту часть субсидии для приобретения автотранспорта, мебели, вещей длительного пользования.

Покупка жилья

МК разрешено направить на потребительский кредит для покупки готового или строящегося жилья: квартиры, частного дома или коттеджа на участке земли, а также для рефинансирования ранее оформленных кредитов. При этом на всех членов семьи необходимо оформить право долевой собственности. Сделку обязательно требуется согласовать с ПФ РФ и одобрить в нем. Жилье должно быть с удобствами, со степенью износа не более 50%.

Условие финансирования средствами МК:

- недвижимость находится в РФ

- у семьи нет другого жилья

- приобретаемое жилье не в аварийном состоянии

- площадь на каждого члена семьи 18 кв.м. и больше

Для оформления целевого кредита требуется иметь на руках сертификат МК и удовлетворять по возрасту, уровню доходов, длительности трудовой деятельности требованиям банка.

Обучение

Использование МК для оплаты обучения детей регулируют правила, утвержденные №926/ПП от 24.12.2007 г. с изменениями от 30.12.2017 г. Оплачивает напрямую ПФР организациям дошкольного, школьного, высшего и среднего профобразования, действующим на территории России, имеющим лицензию на право предоставления образовательных услуг. Основанием для перевода денег является договор, заключенный родителями с учреждением.

Также возможна оплата проживания в общежитии учебного заведения, предоставления коммунальных услуг в нем. При уходе студента в академ. отпуск или при отчислении оплату прекращают. Правилами не предусмотрено прямое направление средств на цели погашения потребительских кредитов, взятых для оплаты обучения детей.

На квартиру

МК разрешено тратить на потребительский кредит для покупки квартиры, построенной или строящейся по ДДУ и на рефинансирование этого кредита. Требования к договору кредитования те же:

- целевой с точным описанием приобретаемой квартиры

- собственность у всех (включая детей) членов семьи

- износ дома не больше 50%

На что еще можно направить денежную помощь государства?

Закон предусматривает направление МК также:

- На адаптацию и социализацию детей-инвалидов, интеграцию в их общество. Родители вправе это делать до того, как ребенок достигнет 3-летнего возраста. В эти затраты включено приобретение товаров, список которых утвержден распоряжением №831-Р. Средства МК передают обладателю сертификата, как компенсацию затрат на покупки, произведенные им за свой счет.

Основанием для компенсации затрат служит индивидуально для ребенка разработанная и согласованная программа реабилитации и абилитации. Не оплачиваются средства и услуги, бесплатно предоставляемые органами социальной поддержки населения. Акт о наличии такой услуги или товара в соответствующем органе соцподдержки предъявляют в ПФР.

- Частично или полностью МК можно направлять на накопительную долю пенсии матери. По ее заявлению это делает ПФР.

- Из средств МК выплачивают ежемесячно до 10 тыс. руб. малообеспеченным семьям по заявлению обладателя сертификата. Получать помощь можно после того, как ребенку исполнится 1,5 года.

Когда допускается использование материнского капитала

По общему правилу изначально средства МК можно было тратить после того, как второй ребенок достиг 3-летнего возраста. В закон позже внесены изменения. До достижения указанного возраста вторым ребенком средства МК можно использовать на:

- погашение ранее оформленного кредита на жилье

- рефинансирование действующего кредита

- оплату первого взноса по ипотеке

- оплату займа на строительство и реконструкцию жилья

- покупку товаров и услуг для реабилитации и абилитации ребенка-инвалида

- ежемесячные выплаты малообеспеченной семье

Окончательное решение принимают специалисты ПФР, руководствуясь действующими законами, распоряжениями и правилами. Иногда они отказывают в досрочном использовании средств МК, если подозревают, что он будет потрачен не по назначению.

На что нельзя тратить

Средствами МК не разрешается оплачивать:

- штрафы и пени, начисленные банками за просрочку кредитных платежей

- ветхое и аварийное жилье

- земельные участки без жилых строений

- автомобили

- дачные и садовые строения, не имеющие статуса жилых домов

- товары и услуги, предоставляемые государством бесплатно отдельным категориям граждан

- нецелевые (наличными) потребительские кредиты

Можно ли материнским капиталом погасить потребительский кредит

Одной из основных программ господдержки молодых родителей в РФ является материнский капитал. Эта выплата выделяется в случае рождения, а также усыновления второго ребенка. Потратить такую материальную помощь можно исключительно на оговоренные законодательством цели. У многих получателей сертификата возникает очевидный вопрос, можно ли материнским капиталом погасить потребительский кредит и каковы условия таких займов.

На какие цели разрешено тратить маткапитал

Законом оговорено всего три направления использования материнского капитала по государственному сертификату:

- Улучшение жилищных условий – сюда входит покупка жилья, подходящего для проживания детей и расширение имеющейся жилой площади путем строительства.

- Оплата получения образования в учебных заведениях, имеющих лицензию.

- Накопительная пенсия для матери.

На первый взгляд под категорию целевого потребительского кредита попадают два из названных пунктов. Однако на практике направление маткапитала на погашение займа на образование – невозможно. Согласно закону денежные средства, предоставляемые родителям государством по этому направлению, могут быть перечислены только учебному заведению.

Таким образом, погасить государственным материнским капиталом можно исключительно целевые займы на улучшение качества условий жилья. Сделать это можно как по действующему договору, так и при получении нового. Нельзя оформить погашение потребительского кредита материнским капиталом, если деньги были получены без указания назначения, даже при условии их направления на приобретение, а также строительство жилья.

В ряде регионов России под региональный материнский капитал (выдаваемый по отдельной программе) можно оформить кредит на автомобиль, лечение, образование и ремонт дома. Однако эта возможность распространяется на определенные категории семей – многодетные, неполные семьи, а также имеющие на содержании инвалидов.

Помимо этого, существует обходной способ погасить кредитную карту материнским капиталом. Может быть использована единоразовая выплата, актуальный размер которой составляет 25000 рублей. Однако в 2017 году соответствующий закон еще официально не вступил в силу и по мнению аналитиков процедура получения выплаты может затянуться до 2018 года.

С 2017 года также ожидается внесение поправок, позволяющих оформить покупку автомобиля отечественного производства под государственный сертификат маткапитала.

Что входит в термин «улучшения жилищных условий»

Законом определяется, что основным параметром оценки условий проживания является величина жилплощади (минимум 15 кв.м. для каждого проживающего и члена семьи) и ее соответствие нормам безопасности. Иными словами, вы можете использовать маткапитал на следующие виды договоров:

- Покупка готового жилья в ипотеку. Такая возможность предоставляется, если в собственности матери или отца детей нет жилой площади.

- Обмен жилья на большее по площади. Если вы владеете жилой недвижимостью, но она не удовлетворяет нормам, можно совершить обмен с доплатой с использованием кредитных средств, которые можно погасить маткапиталом.

- Реконструкция и строительство частного дома. Сюда входят работы по капитальному строительству, выполняемые строительными фирмами, частными мастерами или самостоятельно. Возведение дома должно осуществляться только на территории России. Не может относится к улучшению условий жилья приобретение земельного участка, отделочные работы, замена сантехники, дверей и окон.

- Строительство пристройки (жилого назначения) к основной конструкции дома – надстройка второго этажа, возведение дополнительных комнат.

- Покупка квартиры у застройщика в строящемся доме.

Решение о направлении денежных средств маткапитала на жилую площадь принимает Пенсионный Фонд РФ, требованиями которого является чтобы приобретаемый вариант жилья удовлетворял нормам проживания семьи и детей, а потому купить вы сможете только жилье, одобренное ПФ.

Кто может получить кредит под материнский капитал

Получить выплаты по маткапиталу может семья, в которой как минимум один родитель имеет гражданство РФ. При этом направить средства по программе можно только на займ, который оформлен на держателя сертификата или второго родителя.

В отличие от стандартных условий выплаты маткапитала, согласно которым потратить средства можно лишь по исполнению второму ребенку 3 лет, погашение ипотеки можно выполнить сразу после получения государственного сертификата. Это исключение не распространяется на строительство, а также реконструкцию дома.

Как может быть использован семейный капитал при кредите

На начало 2017 года сумма маткапитала осталась неизменной и составляет 453 тысячи рублей, однако если вы получили сертификат раньше, она может быть значительно меньше. Точная начальная сумма записана в самом сертификате.

Деньги по материнскому капиталу могут быть оформлены на выплату:

- Первоначального взноса по договору ипотеки. Такая возможность предоставляется только, если деньги по сертификату используются впервые. Например, если из общей суммы была получена единоразовая выплата 25 тысяч рублей, использовать маткапитал на первоначальный взнос не получится.

- Погашение тела кредита. Если кредит уже оформлен и сумма по сертификату равна или меньше оставшегося долга, вы можете использовать маткапитал для его возврата.

- Погашение процентов за использование банковских средств. При просрочке платежей, штрафы не компенсируются маткапиталом.

Где можно получить кредит под маткапитал

Некоторое время назад в практике микрофинансовых организаций существовала услуга получения займов под семейный капитал на любые цели. С 2015 года такая деятельность считается незаконной и приравнивается к мошенничеству.

Кредитование с использованием сертификата маткапитала разрешено только банкам и кредитным потребительским кооперативам, состоящим в реестре Центробанка и работающим в течение минимум трех лет.

Порядок погашения потребительского кредита материнским капиталом

Действующие потребительские кредиты, попадающие под право использования сертификата материнского капитала погашаются через Пенсионный Фонд РФ. Для оформления вам необходимо обратиться в ПФ по месту проживания (регистрации) и предоставить следующий набор документов:

- копии паспорта, ИНН и СНИЛС заемщика (владельца сертификата);

- заявление о направлении денег на погашение долга;

- сертификат на маткапитал государственного образца;

- свидетельства о рождении всех несовершеннолетних детей и документ о заключении брака (если брак зарегистрирован);

- кредитный договор и банковские реквизиты для погашения долга;

- нотариально заверенное обязательство на разделение долей права владения для каждого члена семьи;

- документальные права собственности на приобретенную квартиру, дом, землю под строительство.

Чтобы погасить кредит материнским капиталом по новому договору, для начала необходимо подать заявление в ПФР на получение разрешения использовать средства для покупки жилья или строительства. Далее подается соответствующий формату займа пакет документов в банк и подписывается кредитный договор, который впоследствии предоставляется в ПФ для перечисления денег.

Существует также возможность получить компенсацию на завершенное строительство по государственному сертификату материнского капитала. К примеру, вы получили потребительский кредит на строительство и уже выплатили его. При сохранении всей документации по платежам и их назначению, вместе с основными документами вы подаете в ПФ:

- документ, подтверждающий право владения землей или договор аренды на участок, где располагается дом;

- копии свидетельства права владения построенным домом с выделением равных долей всем без исключения членам семьи, включая несовершеннолетних детей, оформленное не ранее 2007 года.

Рассматривая вопрос о том, можно ли материнским капиталом погасить потребительский кредит, следует учесть, что законодательство в отношении выплат постоянно изменяется. Также имеется ряд сложностей с фактическим получением средств от ПФР. Сроки перечисления средств в 2017 году были сокращены до 10 рабочих дней, но оно осуществляется в порядке очереди и может затянуться на несколько месяцев. А потому, принимая решение о получении кредита, прежде всего, рассчитывайте на собственные силы.

Можно ли погашать потребительские кредиты материнским капиталом?

Written by MIRovaya • 07.12.2018 • 113 просмотров • 0 • Кредиты

Материнский капитал — помощь государства семьям с двумя и более детьми. В этом году семьям при рождении второго ребенка выделяют 453 026 руб. Многие граждане, получающие эту государственную субсидию, интересуются: можно ли погасить потребительский кредит материнским капиталом? Попробуем на него ответить. Кредиты потребительские, выдаваемые банками, подразделяют на целевые и нецелевые. В договоре на целевой кредит всегда указана цель использования предоставляемых в долг средств.

Действующее законодательство

Законодательно введены ограничения на направления, по которым можно расходовать средства материнского капитала (далее МК). Так, №256-ФЗ о господдержке семей с детьми содержит исчерпывающий перечень целей использования средств МК (ст. 7 п.3). Частично или в полном объеме они могут использоваться для:

- улучшения площади и качества жилья для семьи

- получения образования (дошкольного, школьного, профессионального) ребенком (детьми) в возрасте от 3 до 25 лет

- формирования накопительной составляющей пенсии матери детей

- обеспечения детей-инвалидов средствами и услугами для реабилитации и абилитации

- ежемесячных доплат малообеспеченным семьям с детьми

Разрешено использовать МК одновременно по одному или нескольким направлениям. В соответствии с №631/ПП от 31.05.2018 г с 15.06.2018 г. средствами МК разрешено погашать любой кредит на жилье независимо от срока его оформления, а также направлять на рефинансирование жилищного кредита.

Какие кредиты можно погашать

Средства МК семья вправе расходовать на погашение следующих кредитов:

- ипотечного

- первоначального взноса и процентов по нему

- целевого для приобретения квартиры, коттеджа или частного дома

- рефинансируемы, оформленных до или после рождения детей

- на возведение или реконструкцию индивидуального дома или коттеджа своими силами или с привлечением подрядчиков

- на покупку стройматериалов для самостоятельного возведения дома

Если родители оформляли ипотечный договор до рождения ребенка (детей), они вправе средствами МК погасить долг досрочно. ПФР выделит деньги на эти цели при условии оформления в жилье долевой собственности на детей.

Потребительский кредит, взятый с целью улучшения условий проживания семьи, может быть оплачен средствами МК (для покупки жилья на вторичном рынке или строящегося, строительства дома, капитального ремонта и реконструкции, возведения пристройки, строительства чердака, мансарды и т.д.). Важно, чтобы в кредитном договоре четко указывалось, что деньги будут использоваться для улучшения жилищных условий, а также указан способ.

Оплачивать средствами МК потребительские нецелевые кредиты, выданные на неопределенные нужды, законом запрещено. Запрещено также оформлять под МК займы в МФО.

Требования государства к кредитам, которые могут быть погашены материнским капиталом

Интересы государства по всем вопросам использования средств МК представляет ПФР. Он выдвигает определенные требования к кредитным договорам при господдержке семьи.

- Покупка недвижимости, должна производиться на территории России.

- В кредитном соглашении обязательно должна быть указана цель использования средств и описан жилой объект, на строительство или приобретение которого они выделяются.

- Все дети должны стать полноправными владельцами большей или равной доли приобретаемого имущества.

Как погашать

Если договор целевого жилищного кредита уже оформлен, часть долга можно погасить средствами МК.

Строительство дома

МК на строительство частного дома разрешено тратить, не дожидаясь, когда исполнится 3 года второму ребенку. Им можно оплачивать возведение индивидуального жилья через участие в жилищных и накопительных кооперативах, ЖСК, погашать ипотеку на покупку готового и строящегося дома, а также долг по ранее заключенному кредитному договору. ПФР переведет деньги тому, кто отчуждает жилье.

При самостоятельном строительстве или реконструкции частных жилых домов или выполнении указанных работ с привлечением подрядчиков деньги поступают на счет обладателя сертификата МК. Жилищный займ следует оформлять в кредитной организации (включая КПК), получившей лицензию на этот вид деятельности не менее трех лет назад. Средствами МК можно внести первый взнос по кредиту, оплатить проценты или погасить долг.

Нельзя рассчитаться по ранее оформленному займу, полученному на ремонт или реконструкцию дома. В этом случае рекомендуется оформлять компенсацию понесенных расходов, если были использованы свои или заемные средства. При этом все правоустанавливающие документы на дом и земельный участок должны быть оформлены, все произведенные изменения согласованы, а площадь дома приращена на единицу (комната, мансарда, чердак и т.д.).

Если дом построен своими силами, затраты также компенсируют. Нужно, обратившись к технической экспертизе, получить заключение, что возведен именно жилой дом (фундамент, стены, крыша), на него и участок земли оформить права собственности, включив детей.

На автомобиль

Вопрос погашения автокредитов материнским капиталом обсуждается давно, но в законе такая возможность отсутствует. Причин этому несколько:

- в сравнении с недвижимостью автомобили быстро теряют цену, и материнский капитал обесценится

- трудно контролировать использование помощи государства на благо детей

- чиновники считают это легальным способом обналичивания капитала

Прямым путем это не получится, а за мошеннические действия можно получить уголовное наказание. Кроме федеральной программы в каждом регионе принята своя социальная программа поддержки семей. В некоторых субъектах федерации разрешается использовать эту часть субсидии для приобретения автотранспорта, мебели, вещей длительного пользования.

Покупка жилья

МК разрешено направить на потребительский кредит для покупки готового или строящегося жилья: квартиры, частного дома или коттеджа на участке земли, а также для рефинансирования ранее оформленных кредитов. При этом на всех членов семьи необходимо оформить право долевой собственности. Сделку обязательно требуется согласовать с ПФ РФ и одобрить в нем. Жилье должно быть с удобствами, со степенью износа не более 50%.

Условие финансирования средствами МК:

- недвижимость находится в РФ

- у семьи нет другого жилья

- приобретаемое жилье не в аварийном состоянии

- площадь на каждого члена семьи 18 кв.м. и больше

Для оформления целевого кредита требуется иметь на руках сертификат МК и удовлетворять по возрасту, уровню доходов, длительности трудовой деятельности требованиям банка.

Обучение

Использование МК для оплаты обучения детей регулируют правила, утвержденные №926/ПП от 24.12.2007 г. с изменениями от 30.12.2017 г. Оплачивает напрямую ПФР организациям дошкольного, школьного, высшего и среднего профобразования, действующим на территории России, имеющим лицензию на право предоставления образовательных услуг. Основанием для перевода денег является договор, заключенный родителями с учреждением.

Также возможна оплата проживания в общежитии учебного заведения, предоставления коммунальных услуг в нем. При уходе студента в академ. отпуск или при отчислении оплату прекращают. Правилами не предусмотрено прямое направление средств на цели погашения потребительских кредитов, взятых для оплаты обучения детей.

На квартиру

МК разрешено тратить на потребительский кредит для покупки квартиры, построенной или строящейся по ДДУ и на рефинансирование этого кредита. Требования к договору кредитования те же:

- целевой с точным описанием приобретаемой квартиры

- собственность у всех (включая детей) членов семьи

- износ дома не больше 50%

На что еще можно направить денежную помощь государства?

Закон предусматривает направление МК также:

- На адаптацию и социализацию детей-инвалидов, интеграцию в их общество. Родители вправе это делать до того, как ребенок достигнет 3-летнего возраста. В эти затраты включено приобретение товаров, список которых утвержден распоряжением №831-Р. Средства МК передают обладателю сертификата, как компенсацию затрат на покупки, произведенные им за свой счет.

Основанием для компенсации затрат служит индивидуально для ребенка разработанная и согласованная программа реабилитации и абилитации. Не оплачиваются средства и услуги, бесплатно предоставляемые органами социальной поддержки населения. Акт о наличии такой услуги или товара в соответствующем органе соцподдержки предъявляют в ПФР.

- Частично или полностью МК можно направлять на накопительную долю пенсии матери. По ее заявлению это делает ПФР.

- Из средств МК выплачивают ежемесячно до 10 тыс. руб. малообеспеченным семьям по заявлению обладателя сертификата. Получать помощь можно после того, как ребенку исполнится 1,5 года.

Когда допускается использование материнского капитала

По общему правилу изначально средства МК можно было тратить после того, как второй ребенок достиг 3-летнего возраста. В закон позже внесены изменения. До достижения указанного возраста вторым ребенком средства МК можно использовать на:

- погашение ранее оформленного кредита на жилье

- рефинансирование действующего кредита

- оплату первого взноса по ипотеке

- оплату займа на строительство и реконструкцию жилья

- покупку товаров и услуг для реабилитации и абилитации ребенка-инвалида

- ежемесячные выплаты малообеспеченной семье

Окончательное решение принимают специалисты ПФР, руководствуясь действующими законами, распоряжениями и правилами. Иногда они отказывают в досрочном использовании средств МК, если подозревают, что он будет потрачен не по назначению.

На что нельзя тратить

Средствами МК не разрешается оплачивать:

- штрафы и пени, начисленные банками за просрочку кредитных платежей

- ветхое и аварийное жилье

- земельные участки без жилых строений

- автомобили

- дачные и садовые строения, не имеющие статуса жилых домов

- товары и услуги, предоставляемые государством бесплатно отдельным категориям граждан

- нецелевые (наличными) потребительские кредиты

Погашение потребительского кредита материнским капиталом

06.12.2018 1,362 Просмотры

Основными сферами применения материнского капитала являются улучшение жилищных условий и оплата обучения. Нередко встречаются случаи, когда для этих целей члены семьи берут потребительские кредиты. Разберем, как законно направить дотацию на погашение подобных обязательств.

На какие цели разрешено тратить маткапитал?

Использование материнского капитала регулируется Федеральным законом № 256 о мерах поддержки семей с детьми. Также подробная информация представлена на официальном сайте Пенсионного фонда, где можно подать онлайн-заявку на оформление субсидии.

В 2022 году финансовую поддержку можно направить на следующие цели:

В 2022 году финансовую поддержку можно направить на следующие цели:

- изменение жилищных условий в пользу членов семьи;

- увеличение накопительной части материнской пенсии;

- оплата образования детей;

- адаптация и социализация детей-инвалидов;

- ежемесячные выплаты.

Нередко можно встретить предложения по обналичиванию денег по сертификату. Участие в таких действиях является преступлением и классифицируется как нецелевое использование государственных финансов. Получить деньги можно только через оформление ежемесячной выплаты. Такая возможность была введена с 1 января 2022 года.

Рассмотрим подробнее, какими способами можно улучшить условия проживания с привлечением государственной поддержки.

Покупка квартиры или дома. Основное требование к приобретаемой собственности — наличие необходимых условий для проживания.

Покупка квартиры или дома. Основное требование к приобретаемой собственности — наличие необходимых условий для проживания.- Строительство дома или реконструкция жилья как строительной компанией, так и своими усилиями. Деньги нельзя направить на капитальный или косметический ремонт жилья. Под реконструкцией понимаются такие строительные работы, в результате которых увеличилась жилая площадь помещения. Если право на господдержку было получено после возведения или переделки дома, затраты можно компенсировать. Учитываются постройки 2007 года и более позднего времени.

- Погашение ипотеки, взносы в жилищный кооператив, выплаты для участия в долевом строительстве. Дотацию можно использовать как первоначальный взнос или залог для получения целевого кредита на приобретение жилья. В этом случае льготой можно воспользоваться в любой момент после получения сертификата.

Покупка квартиры или дома. Основное требование к приобретаемой собственности — наличие необходимых условий для проживания.

Покупка квартиры или дома. Основное требование к приобретаемой собственности — наличие необходимых условий для проживания.Можно ли погасить потребительские кредиты материнским капиталом?

В некоторых случаях люди берут нецелевые кредиты, не выяснив точно, можно ли погасить потребительские кредиты материнским капиталом. Рассмотрим наиболее распространенные ситуации:

В некоторых случаях люди берут нецелевые кредиты, не выяснив точно, можно ли погасить потребительские кредиты материнским капиталом. Рассмотрим наиболее распространенные ситуации:

- Получение нецелевой ссуды для покупки или реконструкции жилья.

- Оплата обучения детей с помощью нецелевого долга.

- Покупка лекарств, устройств для реабилитации ребенка-инвалида с привлечением займа.

Ссуды потрачены на цели, указанные в законодательстве, однако Пенсионный фонд не направит поддержку на погашение данных займов. Дотацию разрешено направить только на целевой жилищный кредит. В договоре с финансовой организацией это должно быть отмечено.

Другим способом оплаты потребительской задолженности является судебное обращение. Если нецелевой заём был потрачен на улучшение условий проживания, необходимо собрать документальные доказательства этого.

Другим способом оплаты потребительской задолженности является судебное обращение. Если нецелевой заём был потрачен на улучшение условий проживания, необходимо собрать документальные доказательства этого.

Важен способ получения денег: законодательство запрещает выдачу материнского капитала наличными. Поэтому, если потребительская ссуда была выдана на руки, шансы погасить её с помощью государства стремятся к нулю.

Кредитный калькулятор с расчётом ежемесячного платежа

Какой кредит можно погасить материнским капиталом?

Основные требования законодательства к кредиту, который погашается субсидией:

- погасить можно только жилищную ссуду;

- в кредитном договоре должно быть указанно, что это целевой заём на приобретение жилья;

- финансовые обязательства должны быть оформлены на родителей или опекунов;

- ссуда должна быть оформлена не ранее 2007 года;

- можно оплатить несколько жилищных займов, отвечающих вышеперечисленным условиям.

погасить можно только жилищную ссуду;

погасить можно только жилищную ссуду;Условия предоставления средств

Для оформления использования денег по сертификату необходимо обратиться в отделение Пенсионного фонда. После вынесения положительного решения деньги перечисляются на расчетный счет продавца недвижимости в течение 10 дней. До совершения перевода заявление можно аннулировать.

Общаться за получением субсидии для расчета с кредитной организацией можно сразу после оформления сертификата. Помимо погашения долга, средства можно использовать в качестве первоначального взноса или залога.

Существуют требования к качеству приобретаемого жилья и его документальному оформлению.

- Собственность должна быть пригодной для жизни.

- Недвижимость оформляется на всех членов семьи в равных долях.

- Если покупка или постройка жилища совершены до получения средств, необходимо нотариальное обязательство переоформления имущества в собственность детям и супругам.

- Если финансы используются для постройки или реконструкции дома, меняется порядок выдачи денег. Общая сумма делится на две равные части. Первая перечисляется сразу после одобрения заявки, вторая после 6 месяцев.

Если покупка или постройка жилища совершены до получения средств, необходимо нотариальное обязательство переоформления имущества в собственность детям и супругам.

Если покупка или постройка жилища совершены до получения средств, необходимо нотариальное обязательство переоформления имущества в собственность детям и супругам.Программы кредитования

Рассмотрим предложения финансовых организаций, работающих с материнским капиталом.

| Название организации | Минимальная ставка | Максимальная сумма | Срок (лет) |

| ВТБ24 | 9.7 % | 30 000 000 | 30 |

| Россельхозбанк | 9.7 % | 20 000 000 | 30 |

| Открытие | 13 % | 20 000 000 | 20 |

| Сбербанк | 7.4 % | 30 000 000 | 30 |

| БинБанк | 9.25 % | 20 000 000 | 30 |

| Райффайзенбанк | 9.25 % | 26 000 000 | 30 |

Программы кредитования, предусматривающие использование дотации, есть во всех крупных банках.

Документы для оформления

В процессе оформления субсидии потребуется собрать два пакета документов: для Пенсионного фонда и кредитной организации. К первому перечню необходимых бумаг относятся:

- письменное заявление по образцу;

- сертификат, при потере можно получить дубликат;

- паспорт, СНИЛС члена семьи, на которого оформлена льгота;

- договор купли-продажи недвижимости (копия);

- разрешение на строительство и документы, подтверждающие право на владение земельным участком;

- выписка из ЕГРН;

- копия кредитного договора;

- справка об оставшейся задолженности;

- реквизиты кредитной организации для выплаты долга.

письменное заявление по образцу;

письменное заявление по образцу;В кредитной организации потребуются следующие документы:

- заявление;

- паспорт;

- второй документ, подтверждающий личность: СНИЛС, действующий загранпаспорт, водительское удостоверение, военный билет, удостоверение военнослужащего;

- справка о временной регистрации, если заемщик обращается не по месту постоянного места жительства;

- заверенная копия трудовой книжки или выписки из нее;

- справка о доходах: 2-НДФЛ или по форме банка;

- сертификат материнского капитала;

- выписка Пенсионного фонда об остатке средств субсидии.

Финансовое учреждение может менять список документов.

Порядок погашения потребительского кредита

В большинстве случаев взятая ссуда оплачивается аннуитетными или равными платежами. Для этого кредитная организация предоставляет банковский счет, с которого ежемесячно списываются деньги в счет погашения долга. На счете к дате списания должна быть необходимая сумма, иначе будет зафиксирована просрочка, поэтому средства лучше переводить за несколько дней до даты платежа.

В большинстве случаев взятая ссуда оплачивается аннуитетными или равными платежами. Для этого кредитная организация предоставляет банковский счет, с которого ежемесячно списываются деньги в счет погашения долга. На счете к дате списания должна быть необходимая сумма, иначе будет зафиксирована просрочка, поэтому средства лучше переводить за несколько дней до даты платежа.

Оплата производится несколькими способами:

- через кассу банка;

- через терминал финансовой организации и других банков;

- с помощью интернет-банка.

Преимущества и недостатки

Главным преимуществом данной дотации является безвозмездная финансовая помощь государства. Если рассматривать использование субсидии при расчете с кредиторами, то к достоинствам выплаты можно отнести:

- возможность внесения первоначального взноса;

- использование средств в качестве залога;

- погашение уже взятого долга;

- возможность возврата нескольких займов, отвечающих требованиям законодательства;

- готовность кредитных организаций работать с материнским капиталом, предоставление льготных условий владельцам сертификата.

возможность внесения первоначального взноса;

возможность внесения первоначального взноса;Недостатками использования государственной помощи для возврата жилищного займа являются:

- сложность оформления;

- длительные сроки рассмотрения заявки Пенсионным фондом;

- невозможность оплаты нецелевой задолженности.

Таким образом, существует единственный законный способ оплаты потребительского кредита средствами семейного капитала: с помощью ежемесячных выплат, разрешенных с 1 января 2022 года. Иные способы обналичивания государственных денег незаконны и являются мошенничеством.

Можно ли погасить потребительский кредит материнским капиталом

Государство и законодательные органы строго следят за расходованием и направлением бюджетных средств. Это достаточно сильно ограничивает имеющиеся возможности расходования субсидий, в частности материнского капитала. Конечно, законодатели разработали ряд направлений, куда можно направить средства субсидии, но стоит учитывать, что маткапитал обладает целевым предназначением, и истратить его на собственные нужды не получится.

Все варианты, куда разрешается направить средства соцпомощи, являются довольно актуальными для современных российских семей с детьми. Можно ли погасить кредит материнским капиталом, данный вопрос является наиболее важным и распространенным у владельцев сертификата. Далеко не все обладатели субсидии знакомы с таким видом использования госпомощи, как закрытие с применением госсубсидии ссуды.

Некоторые виды кредитов разрешается погашать средствами материнского капитала

Некоторые виды кредитов разрешается погашать средствами материнского капитала

Разрешает ли закон закрывать займы государственной субсидией

Выясняя, можно ли погасить потребительский кредит материнским капиталом, стоит изучить действующее законодательство, в особенности ФЗ №256, ст.7 («О распоряжении средствами матсертификата»). Из статьи становится понятным, что направлять средства субсидии на закрытие ссуд разрешается законом, но далеко не все вид кредитов подпадают под разрешение.

Всем владельцам маткапитала следует знать, что обналичивать средства субсидии запрещается, и любые попытки обойти закон, рассматриваются как мошеннические действия и подлежат наказанию.

В статье одноименного закона определен перечень целей, куда разрешается направить средства субсидии. В частности:

- Улучшение имеющихся жилусловий семьи.

- Оплата за обучение детей.

- Перевод средств субсидии на накопительную пенсионную часть.

- Приобретение необходимых товаров, а также и оплата услуг для соцадаптации и реабилитации детей, находящихся на инвалидизации.

- Плата за прохождение ребенком лечения.

- Перевод госсубсидии на ежемесячные дотационные выплаты тем родителям, уровень доходов которых ниже прожиточного минимума установленного по региону.

По действующему закону маткапитал разрешается использовать единовременно в разных (нескольких) целях-направлениях. Но стоит знать, что такие расходы, как текущий ремонт, приобретение мебели, расходы на питание, отпуск не могут быть погашены из субсидии.

Более подробно узнать о действующих правилах, куда по закону разрешается направлять госдотацию, можно из постановлений за №926 и 380.

Особенности использования субсидии для закрытия кредитований

Погашение кредита материнским капиталом способно значительно облегчить и улучшить материальное положение определенной семьи. В особенности молодым родителям, озабоченным решением жилвопроса. По закону маткапитал разрешается направлять на погашение:

- первоначального кредитного взноса;

- тела ссуды (основная часть);

- текущей процентовке по займу.

Также можно погасить кредит материнским капиталом и уже имеющийся, открытый до оформления госсубсидии. Но стоит помнить и о существующих ограничениях. Первое, что необходимо учитывать, что далеко не все типы ссуд позволено погашать маткапиталом. Разрешать или нет использовать средства субсидии на решение финансовых вопросов таким образом, решается в ПФ РФ.

Но и потенциальным займополучателям рекомендуется предварительно тщательно изучать условия кредитования. Не забывая и о требованиях законодательства к использованию средств сертификата. Сейчас более 10 кредитно-банковских учреждений оформляют и выдают займы клиентам с возможностью использования госсубсидии. Причем некоторые из кредитов с возможностью привлечения маткапиала, выдаются под льготные условия.

Какие ссуды разрешается погашать

Материнский капитал на погашение кредита разрешается направлять на строго определенные программы кредитования, касающиеся приобретения жилья. Поэтому, если решено использовать сертификат именно в этих целях, стоит предварительно изучить предлагаемые банками условия кредитования.

Процедура оформления ипотеки с использованием материнского капитала

Процедура оформления ипотеки с использованием материнского капитала

Ипотека и целевые жилссуды

Банковские организации активно привлекают на погашение таких кредитных договоров госсубсидию, причем разрабатывая для заемщиков довольно выгодные предложения. Использовать субсидию разрешается, не дожидаясь достижения малышом трёхлетнего возраста. Из основных условий банков-кредиторов становится наличие прописки у займополучателя в том регионе, где присутствует банк-кредитор. Кредитование возможно по следующим направлениям:

- приобретение нового жилища;

- покупка жилья по вторичному рынку;

- участие в программе долевого строительства.

Автокредитование

Закон о разрешении привлечения средств госсубсидии для закрытия такого рода займов пока еще находится на стадии рассмотрения в кулуарах Госдумы. Согласно законопроекту, приобретенный таким образом автотранспорт нельзя будет выставить на продажу в течение 3-х последующих лет. Также имеется и ограничение, которое ставит невозможным приобретение в кредит под субсидию машин иностранного производителя.

Данный закон еще рассматривается и не принят официально. Поэтому сейчас применять средства госсертификата для закрытия автокредитов не позволено.

Потребительные целевые займы

При оформлении кредитования такого рода хозяин госсертификата может применить его, но при условии, что целевое предназначение кредита будет касаться улучшения жилусловий. Например, строительство дополнительных домовых построек (мансарды, этажи, чердаки) к имеющемуся дому. Но, если целью кредитования является проведение обычного ремонта, ПФ откажет в выдаче субсидии.

Нецелевые потребительские кредиты

В этой ситуации применение госсубсидии на закрытие данного рода ссуд – явление запрещенное и недопустимое. Сюда относится оформление и выдача кредитных банковских карточек, а также ссуда, выдаваемая займополучателю в форме наличных денежных средств.

Микрозаймы

МФО (микрофинансовые организации) с 2015 запретили работать со средствами маткапитала. Но не все МФО отказались от участия в кредитных жилпроектах. Объясняется это слишком большим процентом на этом рынке мошеннических организаций и структур. Но есть надежда на возврат прежних правил и позволения МФО кредитовать граждан с привлечением средств сертификата в виде активно проводимой работы по «чистке» компаний, выявлении нелегальных игроков и значительную реконструкции в отношении работы МФО.

Держателям сертификата разрешается обращаться с целью кредитования по маткапиталу в жилищные кооперативы, но с условием их активной работы на рынке кредитования от 3-х лет. МФО к таким организациям не относятся.

Иные кредитные направления

Госсубсидию также разрешается использовать в кредитовании, если ссуда была оформлена по программе, направленной на повышение бытовых условий и соцадаптированности детей-инвалидов. ФЗ за №348 разрешает использовать маткапитала в этих целях. Субсидию можно использовать, не дожидаясь 3-него возраста малыша. По условиям такого кредитования, ПФ РФ погашает матсертификатом расходы, которые понесли родители на приобретение услуг/товаров такого направления (социальная адаптация и лечение).

Условия по займам

Государственная власть в лице ПФ России выдвигает держателям сертификата и некоторые требования, которые вступают в силу при желании направить средства субсидии на погашение займов. Такие условия следует знать и обязательно учитывать.

По жилищной ссуде. Маткапиталом разрешается погашать ипотечные кредиты, целевые ссуды, направленные на строительство и реконструкцию уже имеющегося частного дома. Но такие заявки, как приобретение жилища аварийного, будут отклоняться.

Кредитование для приобретения неких товаров или услуг. Использование субсидии будет разрешено при условии, что данные покупки включены в установленный законом список. Он отражен в постановлении за №831. Причем стоит знать, что запрос на использование субсидии на сделки, проводимые за территорией РФ (даже при условии соответствии со списком) будет отклонен.

Займа, взятые на погашение расходов по реабилитации/восстановлению детей-инвалидов. Весь перечень таких услуг, опубликован и содержится в Постановлении за №2347-р. Сюда включены все типы услуг (образовательные, социальные, медицинские, физиотерапевтические, психологические), требуемые для восстановления и улучшения состояния малышей с ограниченными возможностями. Применение госсубсидии разрешается, но при условии активности программы кредитования на момент получения маткапитала.

Как кредитоваться под материнский сертификат

Чтобы применить таким образом госсубсидию, следует обратиться в выбранный банк, в котором планируется кредитоваться. Причем кредитно-финансовое учреждение обязано убедиться, что заемщик действительно способен оплатить задолженность. Для этого от заемщиков придется предоставить справку, подтверждающую уровень их платежеспособности. Сумма, разрешенная к выдаче кредита, суммируется с семейным доходом и средствами по субсидии.

Ипотечные программы с использованием субсидии предполагают удобные и привлекательные условия с низкими процентными ставками

Ипотечные программы с использованием субсидии предполагают удобные и привлекательные условия с низкими процентными ставками

Затем, в течение полугода заемщику требуется оформить заявку на перечисление от ПФ средств из субсидии на оплату ссуды. Для этого от клиента необходимо предоставить в ПФ ряд документации. В частности:

- сертификат на маткапитал;

- паспорта обоих супругов;

- свидетельство о заключении брака;

- СНИЛС;

- договор с банком о кредитовании;

- банковские выписки;

- заявление на оплату сертификатом имеющегося займа;

- свидетельство прав собственности.

Сделать это следует как можно скорее, не затягивая. Если все документы в порядке и кредитования соответствует разрешенным направлениям, ПФ в короткие сроки перечислит средства госсубсидии на погашение кредитных обязательств.

Установленные требования ПФ для предоставления МК по закрытию кредитов

Программа госпомощи семьям с детьми и выдача им материнского сертификата продлена до 2022 года. Применять госсубсидию в целях закрытия займов разрешается буквально сразу, после оформления бумаги, не дожидаясь достижения малышом 3 лет. Субсидию можно применять и для погашения первоначального кредитного взноса, а также для досрочного закрытия ссуды.

ПФ может и отказать в выдаче средств из материнского сертификата

ПФ может и отказать в выдаче средств из материнского сертификата

Когда ПФ запретит выдачу субсидии

Прежде чем заниматься оформление кредитного договора с дальнейшей возможностью погашения его средствами по госсубсидии, следует заранее уточнить все условия и быть уверенным, что ПФ не откажет в перечислении госсертификата на закрытие займа. Но могут возникать случаи, когда и при полном соответствии цели кредитования ПФ отказывает в выдаче маткапитала и отклоняет заявку. Это может случиться по следующим причинам:

- Была выявлена попытка сфальсифицировать заемщиком информации о себе либо объекту приобретаемой недвижимости.

- Умышленное увеличение потраченных сумм на приобретение товаров/услуг в соответствии с перечнем.

- Отсутствие цели кредитования в договорных соглашениях между займополучателем и банком-кредитором.

Выводы

Владельцы маткапитала могут направлять эти средства на погашение имеющегося кредита. Но лишь при условии соответствия своих целей с установленными требованиями по распоряжению госсубсидии. Не стоит пытаться обмануть государство и незаконно завладеть этой суммой.

Следует помнить, что за попытку обналичивания сертификата нарушителю грозит статья УГ о мошенничестве и последующее наказание в виде до 10 лет лишения свободы. Если сумма обналичивания невелика, нарушитель может отделаться административным наказанием в виде выплаты крупного денежного штрафа.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.