Как воспользоваться социальным налоговым вычетом на обучение?

Как воспользоваться социальным налоговым вычетом на обучение?

Социальный налоговый вычет позволяет вам уменьшить доход, облагаемый НДФЛ по ставке 13% (за исключением доходов от долевого участия в организациях, а с 01.01.2018 также выигрышей в азартных играх и лотерее), то есть уплачивать налог в меньшей сумме. Но при этом вы должны иметь статус налогового резидента (п. 3 ст. 210, п. 1 ст. 224 НК РФ; п. 1 ст. 1, ст. 2 Закона от 27.11.2017 N 354-ФЗ).

Справка. Налоговые резиденты

По общему правилу налоговыми резидентами признаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

1. Условия получения социального вычета на обучение

Данный социальный налоговый вычет могут получить физические лица, оплатившие (пп. 2 п. 1 ст. 219 НК РФ):

– обучение своих детей, подопечных (то есть лиц, в отношении которых налогоплательщик является опекуном или попечителем);

– обучение своих братьев и сестер (в том числе неполнородных).

При оплате налогоплательщиком обучения иных лиц, в частности своего супруга, вычет налогоплательщику не предоставляется. В то же время при оплате обучения ребенка налогоплательщики-супруги вправе воспользоваться социальным налоговым вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Также вычет предоставляется в случае оплаты обучения налогоплательщика его представителем на основании доверенности, если платежные документы содержат информацию, позволяющую идентифицировать такого налогоплательщика (Письма ФНС России от 24.10.2016 N БС-4-11/20142@, от 22.12.2016 N БС-4-11/24757@; Письмо УФНС России по г. Москве от 10.06.2013 N 20-14/057666@).

Вычет предоставляется при обучении в образовательных организациях, имеющих соответствующую лицензию, которые могут быть как государственными или муниципальными, так и частными (например, платные школы, лицеи, спортивные и музыкальные школы, вузы). Кроме того, вычет можно получить при обучении у индивидуального предпринимателя, привлекающего педагогических работников и имеющего соответствующую лицензию. Если обучение проводится ИП непосредственно, для получения вычета необходимо, чтобы в ЕГРИП были указаны сведения об осуществлении ИП образовательной деятельности. В таком случае не требуется наличие у ИП лицензии (абз. 3 пп. 2 п. 1 ст. 219 НК РФ; Письмо ФНС России от 18.11.2015 N БС-4-11/20124@).

Использовать вычет можно за те годы, когда вы оплачивали обучение и такое обучение проводилось, включая время академического отпуска (абз. 4 пп. 2 п. 1 ст. 219 НК РФ).

Если вы единовременно оплатили многолетнее обучение, то сможете получить вычет только один раз – за тот год, когда была произведена оплата.

При этом если вы потратили большую сумму, то перенести неиспользованный остаток на следующий год нельзя (Письмо ФНС России от 16.08.2012 N ЕД-4-3/13603@).

1.1. Социальный вычет на свое обучение, обучение братьев и сестер

На свое обучение вычет предоставляется учащемуся по любой форме обучения (очной, очно-заочной, заочной) независимо от возраста.

Получить социальный вычет в связи с оплатой обучения братьев и сестер (в том числе неполнородных) можно, если только на момент оплаты они не достигли возраста 24 лет и их обучение проходит по очной форме (абз. 6 пп. 2 п. 1 ст. 219 НК РФ).

Вычет можно получить в размере фактических расходов на оплату обучения, но не более 120 000 руб. за год. Причем эта максимальная сумма является общей для всех видов социальных вычетов (за исключением вычетов в размере расходов на обучение детей и на дорогостоящее лечение).Поэтому если вы используете социальные вычеты по нескольким видам расходов, то их общий размер будет ограничен 120 000 руб. (абз. 7 п. 2 ст. 219 НК РФ; п. 10.4 Порядка, утв. Приказом ФНС России от 03.10.2018 N ММВ-7-11/569@).

1.2. Социальный вычет на обучение детей и подопечных

Вычет предоставляется, если вы оплатили обучение по очной форме (пп. 2 п. 1 ст. 219 НК РФ):

– детей до 24 лет;

– подопечных до 18 лет, а также бывших подопечных до 24 лет.

Подтвердив факт очного обучения детей (подопечных), вы можете получить социальный вычет и в случае, если образование они получают дистанционным способом (Письмо Минфина России от 25.09.2017 N 03-04-07/61763).

Вычет не предоставляется, если вы оплатили обучение иных лиц (внуков, племянников и др.).

Размер вычета ограничен суммой в 50 000 руб. за год на каждого учащегося. Причем это сумма общая для применения вычета двумя родителями, опекунами, попечителями (пп. 2 п. 1 ст. 219 НК РФ).

Пример. Вычет на обучение двоих детей

При обучении двоих детей один из родителей вправе получить вычет в размере понесенных расходов, но в пределах 100 000 руб. за год (по 50 000 руб. на каждого ребенка). Если вычет будут заявлять оба родителя, то у каждого из них будет ограничение в 50 000 руб. за год.

Вычетом нельзя воспользоваться, если оплата обучения произведена за счет материнского капитала (абз. 5 пп. 2 п. 1 ст. 219 НК РФ).

2. Порядок получения социального вычета на обучение

Получить социальный налоговый вычет вы можете двумя способами – у работодателя и в налоговом органе. Рассмотрим подробно каждый из них.

2.1. Получение социального налогового вычета у работодателя

Вы можете получить налоговый вычет до окончания календарного года, в котором оплатили обучение, обратившись к работодателю с соответствующим заявлением и подтверждением права на получение социальных налоговых вычетов, выданным налоговым органом по определенной форме (абз. 2 п. 2 ст. 219 НК РФ).

В данном случае рекомендуем придерживаться следующего алгоритма.

Шаг 1. Подготовьте подтверждающие документы

Для подтверждения права на социальный вычет на обучение вам потребуются (абз. 3 пп. 2 п. 1 ст. 219 НК РФ; Письмо ФНС России от 22.11.2012 N ЕД-4-3/19630@):

1) копия договора на обучение (в случае заключения);

2) копии лицензии образовательной организации, если ее реквизиты не указаны в договоре;

3) копии платежных документов, подтверждающих оплату обучения. Например, кассовые чеки, квитанции к приходным кассовым ордерам, оплаченные банковские квитанции и т.п.

Если вы заявляете вычет на обучение детей, подопечных, брата, сестры, то дополнительно понадобятся:

1) копия документа, подтверждающего родство и возраст учащегося, – если вы оплатили обучение детей, братьев, сестер. Например, копия свидетельства о рождении;

2) документ, подтверждающий очную форму обучения (если она не прописана в договоре). В частности, это может быть справка из учебного заведения;

3) копия документа, подтверждающего опеку или попечительство, – если вы оплатили обучение подопечных.

Дополнительно перечень документов вы можете уточнить в своей налоговой инспекции.

Шаг 2. Получите в налоговом органе уведомление о подтверждении права на вычет

Подтверждающие документы вместе с заявлением о подтверждении права на социальный вычет необходимо подать в налоговую инспекцию по месту жительства. В том числе документы можно направить через личный кабинет налогоплательщика. Декларацию по форме 3-НДФЛ представлять при этом не нужно.

Уведомление о подтверждении права на вычет выдается налоговым органом не позднее 30 календарных дней со дня подачи в налоговый орган заявления и подтверждающих документов (п. 2 ст. 11.2, абз. 2 п. 2 ст. 219 НК РФ).

Шаг 3. Представьте работодателю заявление и уведомление о подтверждении права на вычет

Заявление о предоставлении социального налогового вычета составляется в произвольной форме. Вместе с уведомлением о подтверждении вашего права на вычет представьте его работодателю.

Шаг 4. Получайте социальный налоговый вычет у работодателя

Работодатель должен предоставить вам вычет начиная с месяца, в котором вы обратились к нему с указанными документами.

Если работодатель удержал НДФЛ без учета налогового вычета, он обязан вернуть вам сумму излишне удержанного налога. Для этого подайте в бухгалтерию заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты. Работодатель должен перечислить вам излишне удержанную сумму в течение трех месяцев со дня получения вашего заявления о ее возврате (п. 2 ст. 219, п. 1 ст. 231 НК РФ).

2.2. Получение социального налогового вычета в налоговом органе

По окончании календарного года, в котором вы понесли расходы на оплату обучения, социальный вычет может быть предоставлен налоговой инспекцией по месту вашего жительства. В том числе вы вправе обратиться в налоговый орган за остатком вычета, если работодатель не смог предоставить его вам в полной сумме (абз. 1, 5 п. 2 ст. 219 НК РФ).

Для получения вычета рекомендуем придерживаться следующего алгоритма.

Шаг 1. Заполните налоговую декларацию и заявление о возврате излишне уплаченной суммы НДФЛ

Для обращения в налоговый орган вам понадобятся те же подтверждающие документы, как и при обращении за уведомлением о праве на вычет (шаг 1 предыдущего раздела), а также справка о доходах по форме 2-НДФЛ. Ее следует запросить у работодателя.

Примечание. Посмотреть и выгрузить справки 2-НДФЛ можно в личном кабинете на сайте ФНС России (п. 2 ст. 230 НК РФ; Информация ФНС России).

На основании указанных документов заполните налоговую декларацию. Также вам необходимо составить заявление о возврате излишне уплаченной суммы НДФЛ, возникшей в связи с перерасчетом налоговой базы с учетом социального вычета. Укажите в нем реквизиты банковского счета для перечисления вам переплаты. Данное заявление вы можете подать вместе с налоговой декларацией (п. п. 1, 6 ст. 78, п. 2 ст. 219 НК РФ; п. 1.4 Порядка; Письмо ФНС России от 26.10.2012 N ЕД-4-3/18162@).

Примечание. Заполнить декларацию можно с помощью бесплатной программы на сайте ФНС России.

Шаг 2. Представьте налоговую декларацию и подтверждающие документы в налоговый орган

По общему правилу декларация представляется в налоговый орган по месту жительства не позднее 30 апреля года, следующего за годом, в котором вы оплатили обучение (п. 3 ст. 80, п. 1 ст. 83, п. п. 1, 2 ст. 229 НК РФ).

Но если вы представляете декларацию исключительно с целью получения налоговых вычетов, подать ее можно в любое время в течение трех лет по окончании года, в котором вы оплатили обучение (п. 7 ст. 78 НК РФ).

Декларацию можно представить (п. 4 ст. 80 НК РФ):

– лично или через представителя;

– почтовым отправлением с описью вложения;

– в электронной форме, в том числе через Единый портал госуслуг или личный кабинет налогоплательщика.

Шаг 3. Дождитесь решения налогового органа и возврата денежных средств

Налоговый орган в течение трех месяцев со дня представления вами декларации и подтверждающих документов проводит камеральную проверку, по окончании которой направит вам сообщение о принятом решении, в том числе об отказе в возврате излишне уплаченного налога (п. 9 ст. 78, п. п. 1, 2 ст. 88 НК РФ).

При установлении факта излишней уплаты налога и подтверждении права на вычет по НДФЛ соответствующая сумма переплаты подлежит возврату в течение месяца со дня получения вашего заявления о возврате налога или окончания камеральной проверки, если вы представили заявление вместе с декларацией (п. 6 ст. 78 НК РФ; Письмо ФНС России от 26.10.2012 N ЕД-4-3/18162@).

“Электронный журнал “Азбука права”, актуально на 24.06.2019

Другие материалы журнала “Азбука права” ищите в системе КонсультантПлюс.

Наиболее популярные материалы “Азбуки права” доступны в мобильном приложении КонсультантПлюс: Студент.

Налоговый вычет за обучение ребенка

Согласно Налоговому Кодексу РФ, если родитель оплачивает обучение своих детей, то он имеет право вернуть себе часть затраченных средств посредством получения налогового вычета.

Если на текущий момент Вы совсем не знакомы с процессом получения вычета за обучение, то мы советуем для начала ознакомиться с нашими статьями: Информация о вычете за обучение, Документы для получения вычета за обучение, Процесс получения вычета за обучение. В данной статье мы не будем еще раз останавливаться на основных понятиях, связанных с вычетом (суть вычета, процесс получения, сроки возврата и т.п.), а сконцентрируемся на особенностях и сложностях, связанных с оформлением налогового вычета за обучение детей.

Размер налогового вычета

Размер вычета на обучение детей рассчитывается в рамках календарного года и определяется следующими факторами:

- Вы не можете вернуть себе за год больше денег, чем перечислили в бюджет подоходного налога (около 13% от официальной зарплаты). Соответственно, если у Вас не было официального дохода, и с Вас не удерживался налог на доходы, то получить вычет Вы не сможете.

- В общей сумме Вы можете вернуть до 13% от Ваших расходов на обучение детей, но не более 6 500 рублей в год за одного ребенка. Это связано с тем, что максимальная сумма на вычет не может превышать 50 тыс. руб. на каждого ребенка (50 тыс. руб. х 13% = 6 500 рублей).

Пример: В 2018 году Портнов А.М. оплатил очное обучение в университете своей дочери Дарьи в размере 75 тыс.руб. и обучение в платном школьном кружке своему сыну Сергею в размере 36 тыс.руб. При этом за 2018 год Портнов заработал 300 тыс.рублей (и, соответственно, заплатил подоходный налог в размере 39 тыс.рублей).

По окончании 2018 года, в 2022 году, Портнов А.М. сможет получить вычет в размере: 50 тыс.руб. (макс.размер вычета на ребенка) х 13% + 36 тыс.руб. х 13% = 11 180 руб. Так как Портнов за год заплатил налога больше, чем 11 570 руб., то вычет он сможет получить в полном объеме.

Ограничение по возрасту ребенка

Получить вычет за обучение ребенка можно только в том случае, если на момент оплаты обучения ребенку не исполнилось 24 года (пп.2 п.1 ст.219 НК РФ, Письмо Минфина России от 21.12.2011 N 03-04-05/7-1085).

Пример: Дочь Котова А.А. Анна обучается в институте по очной форме. В 2018 году Котов оплачивал ее обучение в размере 7 тыс.руб. в календарный месяц. При этом 1 июня 2018 года Анне исполнилось 24 года. Соответственно, Котов сможет получить вычет по расходам на обучение дочери, которые он понес до 1 июня. Размер вычета за 2018 год составит: 5 мес. х 7 тыс.руб. = 35 тыс.руб. (4 550 руб. к возврату).

Ограничение по форме обучения

Вычет за обучение детей предоставляется только в том случае, если ребенок учится по очной форме (пп.2 п.1 ст.219 НК РФ). По таким формам обучения, как вечерняя, заочная, очно-заочная, вычет получить нельзя (Письма Минфина России от 24.03.2017 №03-04-05/17204, от 27.05.2016 №03-04-05/30655, от 13.09.2013 N 03-04-05/37885)

При этом при подаче документов в налоговый орган родитель должен подтвердить очную форму обучения ребенка. Это можно сделать одним из двух способов (Письмо Минфина России от 08.10.2014 № 03-04-05/50631):

- соответствующей записью в договоре с образовательным учреждением (такая запись содержится почти во всех договорах об оказании образовательных услуг);

- справкой, которую выдает образовательное учреждение (в случае отсутствия записи о форме обучения в договоре).

Заметка: очное обучение – стандартная форма образования, предполагающая постоянную учёбу, а заочное – периодическое, подразумевающее выполнение эпизодических работ и самостоятельную подготовку по учебному плану. Соответственно, такие формы обучения, как заочная/вечерняя/очно-заочная, относятся в большинстве случаев только к получению средне-специального или высшего образования. Всевозможные кружки, секции, дополнительные курсы, занятия в автошколе, несмотря на частоту и продолжительность занятий, чаще всего считаются очной формой обучения.

Пример: В 2018 году Павлов И.И. оплатил обучение в автошколе своему 22-летнему сыну Константину в размере 25 тыс.рублей. Так как обучение в автошколе относится к очной форме образования, Павлов И.И. сможет получить вычет за 2018 год в размере 25 тыс.рублей (к возврату 25 тыс.руб. х 13% = 3 250 рублей).

При этом, если в договоре с автошколой не будет указано, что обучение проходило по очной форме, то к документам потребуется приложить справку из автошколы о форме обучения (предоставляется по запросу).

Пример: В 2018 году Русов Н.А. оплатил:

- обучение в вузе по очно-заочной форме своей дочери Лены в размере 40 тыс. руб.;

- курсы английского языка своему сыну Павлу в размере 30 тыс.руб.;

Так как Лена обучается на очно-заочном отделении, вычет за ее обучение Русов Н.А. получить не сможет. Поэтому максимум за 2018 год он сможет вернуть 30 тыс.руб. * 13% = 3 900 руб.

При этом, если в договоре по курсам не будет указано, что обучение проходило по очной форме, то к документам потребуется приложить справку из учебного заведения, где проходили курсы о форме обучения (предоставляется по запросу).

За что можно и за что нельзя получить вычет?

При соблюдении ограничений по возрасту (до 24 лет) и форме обучения (только очная) вычет может быт получен за оплату образовательных услуг ребенка в абсолютно любом учреждении, которое имеет соответствующую лицензию. В частности, вычет может быть оформлен за:

- оплату образовательных дошкольных услуг в детском садике;

- оплату обучения в школе;

- оплату дополнительного образования в кружках и секциях;

- оплату обучения в автошколе;

- оплату учебы в средних специальных учебных заведениях (лицеях, колледжах и т.д.);

- оплату обучения в вузе.

Однако, важно отметить, что вычет предоставляется только за образовательные услуги. К примеру, нельзя получить вычет за оплату пребывания или питания ребенка в детском садике (только за предоставленные там образовательные услуги) или оплаты пребывания в группе продленного дня в школе.

Заметка: вычет также может быть получен при получении образовательных услуг у индивидуального предпринимателя без лицензии в случае, если у него одним из видов экономической деятельности являются образовательные услуги (Письмо Минфина России от 18.08.2014 № 03-04-05/41163).

На кого должны быть оформлены документы?

Наибольшее количество вопросов и проблем при получении вычета за обучение детей связано с оформлением документов.

В идеальном случае все документы должны быть оформлены на родителей:

- в договоре на оказание образовательных услуг родитель должен быть указан в качестве заказчика и плательщика;

- платежные документы (квитанции, приходно-кассовые ордера и т.п.) должны быть также оформлены на имя родителя;

При этом на кого из родителей оформлены документы значения не имеет (см. Документы могут быть оформлены на любого из родителей).

Соответственно, если Вы еще только заключаете договор/оплачиваете обучение, то мы советуем стараться оформлять документы именно таким образом. В этом случае никаких проблем с вычетом и вопросов от налоговых органов в процессе его получения у Вас не возникнет.

Однако, на практике очень часто встречаются ситуации, когда все не так идеально: договор оформлен только на детей или в платежных документах в качестве плательщика значится имя ребенка. Рассмотрим три наиболее часто встречающихся случая более подробно.

Договор оформлен на родителя, в платежном документе в качестве плательщика указано имя ребенка.

В этом случае родитель может попробовать получить вычет, дополнительно предоставив доверенность на внесение денежных средств ребенком от имени родителя (письмо ФНС России от 17.05.2012 № ЕД-4-3/8135, Письма УФНС России по г. Москве от 16.09.2009 N 20-14/4/096655, от 17.07.2009 N 20-14/4/073837@, Определение Конституционного Суда РФ от 23.09.2010 N 1251-О-О). Доверенность должна быть предоставлена в письменной форме и не требует нотариального заверения (письмо ФНС России от 17.05.2012 № ЕД-4-3/8135). Однако стоит отметить, что позиция налоговых органов по поводу того, является ли доверенность доказательством оплаты обучения родителем, достаточно неоднозначна, и поэтому даже при ее наличии возможен отказ в вычете (Вы можете уточнить этот вопрос в своей налоговой инспекции).

Договор оформлен только на ребенка, в платежном документе в качестве плательщика указано имя родителя.

Согласно письму МинФина от 24.08.2015 №03-04-05/48662 для получения вычета у Вас должны быть документы, подтверждающие Ваши фактические расходы за обучение (платежные документы, оформленные на имя родителя). При этом не имеет значения, что договор с образовательным учреждением заключен с ребенком. Главное, чтобы он (договор) доказывал обучение ребенка в соответствующем образовательном учреждении.

Таким образом родитель в данном случае вправе рассчитывать на вычет, даже учитывая, что он не указан в договоре на оказание образовательных услуг (данная позиция также подтверждается Письмом МинФина РФ от 18.06.2015 №03-04-05/35299).

Договор и платежные документы оформлены на ребенка.

Ситуация, когда все документы оформлены на ребенка, а вычет хочет получить родитель, является комбинацией (и худшим случаем) двух описанных выше ситуаций. Однако, исходя из выводов, описанных выше, мы считаем, что родитель вправе подать документы на вычет даже в данном случае, так как:

- Налоговый Кодекс РФ не содержит требований относительно того, на кого оформлен договор (см. ситуацию выше “Договор оформлен на ребенка, а платежные документы на родителя”);

- доверенность на внесение денежных средств в совокупности с платежными документами может считаться доказательством несения расходов родителем (см. ситуацию выше “Договор оформлен на родителя, в платежные документы на ребенка”)

Однако, как и в предыдущих ситуациях, окончательное решение по поводу предоставления вычета будет зависеть от позиции налоговой инспекции, производящей камеральную проверку документов. Вы можете связаться со своим налоговым органом и уточнить его позицию по данному вопросу. В случае отказа в вычете Вы также будете вправе подать жалобу на решение налогового органа.

Документы могут быть оформлены на любого из родителей

Как мы отметили в предыдущем разделе важно, чтобы подтверждающие документы (договор, платежные документы) были оформлены на родителей. Однако, при этом стоит отметить, что на кого именно из родителей они будут оформлены абсолютно не важно. Даже в случае, если подтверждающие документы оформлены на одного из супругов, другой супруг вправе получить налоговый вычет на обучение ребенка. Это связано с тем, что в силу положений Семейного кодекса РФ денежные средства, потраченные на обучение, являются совместной собственностью супругов. Соответственно, даже если супруг не указан в документах, подтверждающих право на вычет, он участвует в расходах на оплату обучения своего ребенка. (Письмо Минфина России от 18.03.2013 N 03-04-05/7-238, Письмо ФНС России от 13.03.2012 N ЕД-4-3/4202@, Письмо УФНС России по г. Москве от 10.06.2013 N 20-14/057666@) Если подтверждающие документы оформлены на другого супруга (не на того, кто получает вычет), то к комплекту документов на вычет нужно приложить копию свидетельства о браке.

Пример: В 2018 году Калинин А.Н. и Калинина Н.Т. оплатили обучение своего сына в платной школе размере 40 тыс.рублей. При этом договор на оказание образовательных услуг и платежные документы были оформлены на имя супруги. Однако, получить вычет Калинина Н.Т. не может, так как с 2016 года находится в декретном отпуске (и, соответственно, не платит налог на доходы). В этом случае, несмотря на то, что документы оформлены на имя жены, вычет в полном объеме сможет получить ее супруг Калинин А.Н.

Личный консультант заполнит

за вас декларацию за 3%

от суммы вычета

Налоговый вычет на образование в 2022 г.

Одним из социальных налоговых вычетов является налоговый вычет на образование. В нашей статье рассмотрим подробно процедуру и основание предоставления налогового вычета по расходам на свое образование, а также детей, родственников, родных братьев и сестер в 2022 году. Кто имеет право на налоговый вычет по учебе? Как он рассчитывается? Куда и когда обращаться? Эти и другие вопросы будут рассмотрены ниже.

Правовым основанием предоставления налогового вычета на образование закреплено в пункте 2 статьи 219 Налогового Кодекса Российской Федерации.

С полным перечнем налоговых вычетов, установленных в России, можно ознакомиться в соответствующем разделе.

Кому положен налоговый вычет по учебе

Налоговым кодексом Российской Федерации установлены следующие категории граждан, которые вправе рассчитывать на налоговый вычет, то есть возврат 13% от суммы, потраченной на обучение:

- Лица, получающие образование по любой из форм обучения: дневная, заочная, вечерняя или иная, самостоятельно оплачивающие его;

- Лица, которые оплачивают обучение собственного ребенка или детей. Причем, возраст каждого из детей не должен превышать 24 лет и форма обучения в учебном заведении должна быть очная;

- Лица, оплачивающие обучение детям, не являющимся их собственными, то есть опекуны. Возраст опекаемого ребенка не должен превышать 18-ти лет, и обучение должно проводиться в очной форме;

- Лица, оплачивающие образование детям, над которыми ранее осуществлялась опека. В данном случае обучение так же должно быть на очной основе, а возраст ребенка не должен превышать 24 лет;

- Лица, потратившие собственные деньги для обучения полнородного брата или сестры (полнородный – имеющий одного отца и мать). Возраст брата или сестры не должен превышать 24 лет, обучение – очное. Данное правило касается и неполнородных братьев и сестер (то есть имеющих только общего отца, либо мать).

Важно знать, что данный социальный налоговый вычет может быть предоставлен только в том случае, если образовательное учреждение, где обучаются выше перечисленные категории граждан, имеет государственную аккредитацию.

Виды образовательных учреждений, на обучение в которых предоставляется налоговый вычет

Закон «Об образовании» устанавливает виды и статус образовательных учреждений, после обучения в которых, можно вернуть через налоговый орган сумму, равную 13% от общего количества потраченных средств. Итак, к таким учреждениям относятся:

- Детские дошкольные образовательные учреждения (детские сады);

- Муниципальные общеобразовательные учреждения среднего образования (школы);

- Образовательные учреждения для взрослых, направленных на получение дополнительного образования. Это могут быть курсы повышения квалификации, центры, занимающиеся обучением иностранным языкам, автошколы, а также центры, работающие на базе службы занятости;

- Учреждения, образовательная программа которых носит дополнительный характер. Имеются в виду различные школы искусств, спортивные секции для детей, музыкальные школы и другие виды дополнительного образования.

- Средне-профессиональные и высшие учебные заведения (академии, институты, университеты, техникумы и прочие).

Во всех перечисленных категориях образовательных учреждений основным условием, дающим право на обращение в налоговую службу для оформления возврата 13%, является лицензия или иной документ выданный государством, который дает право образовательному учреждению вести свою деятельность. Причем, не обязательно чтобы учебное заведение являлось государственным. Образовательное учреждение может и частным (коммерческим), но при наличии соответствующей лицензии, выданной государством.

Кроме того, налоговое законодательство нашей страны не ограничивает граждан в выборе образовательного учреждения в рамках России. Образование может быть получено и за пределами Российской Федерации.

Размер налогового вычета на образование

Налоговый Кодекс РФ установил сумму в 50 000 рублей как максимальную сумму расходов на обучение каждого из своих детей или опекаемых, которая будет учтена при исчислении суммы налогового вычета.

Максимальная сумма расходов на собственное обучение , либо обучение своего брата или сестры составляет 120 000 рублей ежегодно.

Важно. Необходимо отметить, что сумма в 120 000 рублей учитывает не только средства, потраченные на учебу, в нее также могут быть включены и расходы на лечение и иные услуги, к которым применима возможность получения вычета.

Для получения вычета необходимо представить документы, подтверждающие факт оплаты обучения, которые должны быть оформлены на того, кто эту оплату производил, а не на того, кто получал образование (если это разные люди).

Пример расчета налога на учебу

Разберемся с суммой в 120 000 рублей на конкретном примере.

Предположим, что гражданин Иванов И.И. получает заработную плату в размере 40000 рублей ежемесячно. При этом он обучается в институте, в котором стоимость обучения за 1 год составляет 100 000 рублей. Общий срок обучения составляет 3 года, следовательно, общая сумма на обучение составит 300 000 рублей.

И наш студент Иванов решает единовременно оплатить всю сумму за 3 года, после чего обратиться в налоговый орган для возврата 13% от суммы, потраченной на обучение (при этом он не заявляет о других видах расходов, на которые также может распространяться налоговый вычет).

Сумма, на которую может распространяется действие вычета составляет 120 000 в год. Иванов оплатил единовременно больше указанной суммы, следовательно расчет ведется по 120 000 рублей, и вычет составит: 120 000 * 0,13 % = 15 600 рублей. Имея заработную плату в 40000 рублей, общая сумма НДФЛ, которую уплатил за Иванова работодатель за год, составит: 40000 * 12 * 0,13 = 62400 рублей. Следовательно, Иванов может получить налоговый вычет равный 15 600 рублей.

Но, если бы он оплачивал свое обучение не единовременно, а 1 раз в год по 100 000 рублей, то ежегодно бы мог получать налоговый вычет в размере: 100 000* 13 % = 13 000 рублей, и общая сумма вычетов за три года составила бы: 13 000 * 3 = 39 000 рублей.

Поэтому , при обращении в налоговую службу и при осуществлении оплаты за обучение необходимо делать подобный расчет, чтобы максимально вернуть потраченные средства.

Порядок получения налогового вычета

Налоговый вычет на обучение можно получить либо в налоговом органе либо у работодателя. При этом в налоговом органе можно получить вычет только по окончании налогового периода.

То есть при оплате за обучение в 2018 году, для получения налогового вычета необходимо обращаться в налоговый орган в 2022 году, при оплате за обучение в 2022 году – вычет можно получить через налоговую инспекцию в 2022 году и т.д.

Налоговый вычет можно получить и до окончания налогового периода при обращении к работодателю, предварительно подтвердив это право в налоговом органе.

Необходимые документы

Для того, чтобы получить налоговый вычет необходимо в налоговый орган представить перечень следующих документов.

- Налоговую декларацию по форме 3-НДФЛ. О типовых ошибках при заполнении декларации 3-НДФЛ можно прочитать в статье по ссылке;

- Справку о зарплате по форме 2-НДФЛ, с указанием всех видов начислений и удержаний (получается в бухгалтерии на работе);

- Копию паспорта или документа, удостоверяющего личность;

- Копию договора, заключенного с образовательным учреждением, с указанием реквизитов государственного свидетельства, позволяющего вести образовательную деятельность. Если в договоре подобная информация не отражена, то необходимо затребовать ее дополнительно. Кроме того, при повышении стоимости обучения необходимо предоставить в налоговый орган документ, подтверждающий это (дополнительное соглашение к договору);

- При оплате обучения собственного ребенка, либо опекаемого ребенка (в том числе брата или сестры) необходимо представить в налоговую службу дополнительные документы:

- документ, подтверждающий очную форму образования, при отсутствии таковой записи в договоре об обучении;

- ксерокопию свидетельства о рождении ребенка;

- документы, подтверждающие факт опеки или попечительства;

- документы, доказывающие факт родства с братом или сестрой, за обучение которого вы платите.

- Ксерокопии платежных квитанций, подтверждающих факт оплаты за обучение;

Для получения налогового вычета у работодателя необходимо представить из налоговой справку о возникновении права на налоговый вычет.

Вышеуказанный перечень документов необходимо представить в налоговый орган одновременно с оригиналами документов. Законодательством не установлен предельный срок для подачи декларации 3-НДФЛ для возврата ранее уплаченного налога. Поэтому для получения вычета на образование можно подавать декларацию в любое время в течение года, следующего после понесенных затрат.

Образец заявления на возврат НДФЛ на образование

В Межрайонную инспекцию Федеральной налоговой службы №____ по Московской области

от Ильина Виталия Геннадьевича

проживающего по адресу:

Московская область, г. Химки, проспект Мира, д. 15, кв. 487

контактный телефон: 8 (800) 3334433

Заявление

(образец на возврат НДФЛ на обучение)

Прошу вернуть мне сумму излишне уплаченного в 2018 году налога на доходы физических лиц в размере 12 000 руб. (двенадцать тысяч рублей) в связи с предоставлением мне социального налогового вычета на образование.

Указанную сумму налога прошу перечислить на мой банковский счет по следующим реквизитам.

Наименование банка: Отделение № 7744 Сбербанка России АО «Сбербанк», ИНН 7707083893, БИК 046015602, КПП 76857565, к/с 301000000000000602, расчетный счет № 12324252622333.

Лицевой счет налогоплательщика _________________________________

Дата ___________ Подпись ______________ Ильин В.Г.

После сдачи декларации 3-НДФЛ, налоговый орган проводит камеральную проверку, которая длится 3 месяца. По результатам проверки принимается решение о возникновении излишней уплаты налога и о возможности возврата уплаченного в отчетном периоде налога НДФЛ. Срок рассмотрения заявления – 1 месяц.

Таким образом , максимальный срок принятия решения о возврате излишне уплаченного налога составляет 4 месяца после сдачи декларации 3-НДФЛ.

Налоговый вычет за обучение

в 2022 году

![]()

Сентябрь для многих четко ассоциируется с новыми тратами. Школа начинается – за то, за се плати. А многие именно по осени вспоминают, что пора бы все-таки взяться за здоровье, пока не поздно.

Мало кто при этом помнит, что часть денег, потраченных подобным образом, можно взять назад с государства – через так называемый социальный налоговый вычет. В отличие от налогового вычета при покупке жилья здесь суммы набегают не очень большие, но зато за социальным вычетом можно обращаться каждый год. А для вас что, даже несколько тысяч рублей – лишние?

Что такое налоговый вычет?

Кому положен налоговый вычет за обучение

Налоговый вычет за обучение в 2022 году можно получить как тем, кто учится сам (хоть очно, хоть заочно) и при этом работает и платит подоходный налог, так и на очное обучение детей, брата или сестры в возрасте до 24 лет.

Главное условие – у образовательного учреждения должна быть лицензия или иной документ, подтверждающий его статус учебного заведения. Под это правило попадает довольно много «контор», включая такие, про которые в таком разрезе вы наверняка даже и не думали.

- платные детские сады;

- всевозможные учреждения дополнительного образования детей (музыкальные, детско-юношеские спортивные школы, школы искусств и т. п.);

- курсы повышения квалификации для взрослых, учебные центры службы занятости;

- автошколы, курсы иностранных языков и прочее.

При этом заведение не обязательно должно быть государственным. Оно вполне может быть частным (при наличии лицензии) и даже находиться за рубежом – главное, чтобы его статус вписывался в рамки «образовательного», согласно нашему закону «Об образовании», и этот статус подтверждался документами.

Как получить налоговый вычет за обучение

Тут так. Если речь идет об обучении детей, то потолок расходов, с которых дадут вычет, – 50 тыс. руб. в год (то есть на руки вы получите 13% от этой суммы, то есть до 6500 руб.).

Если учитесь сами или платите за обучение брата или сестры, потолок -120 тыс. рублей (на руки – до 15 600 руб.). Но в потолок включаются и другие социальные расходы (например, на лечение), если вы с них также захотите получить вычет – см. ниже.

По похожей схеме можно получить и вычет на лечение и медикаменты. Учитываются затраты на:

- лечение;

- медикаменты, назначенные лечащим врачом;

- взносы по договорам добровольного страхования.

Все эти расходы могут быть как на себя, так и на супругу (супруга), родителей, детей до 18 лет.

Вернуть можно 13% от суммы в пределах 120 тысяч в год. При этом расходы на образование и лечение с медикаментами, а также добровольные взносы на будущую накопительную пенсию и негосударственное пенсионное обеспечение (за это тоже полагается вычет) учитываются по совокупности.

Но есть исключение. Если лечение или медикаменты официально относятся к дорогостоящим, вычет можно получить не со 120 тысяч, а со всей суммы затрат. Обратите внимание: в справке об оплате медицинских услуг для представления в налоговые органы, которая вам понадобится для оформления вычета, для каждой услуги указан код. Если это код 1 – лечение недорогостоящее, если код 2 – дорогостоящее.

Правда, и тут есть ограничения – но уже другие. Сумма вычета по дорогостоящему лечению не может превышать размера уплаченного вами за год подоходного налога. Скажем, вам потребовалась (не дай бог, конечно) операция стоимостью 400 тыс. руб. При этом официальная зарплата у вас – 30 тыс. в месяц. Опустим вопрос, как в таком случае вообще найти деньги на платную операцию, но размер полагающегося вычета будет 52 тыс. руб., а уплаченного за год налога – всего 46 тыс. Вернут соответственно только 46 тыс. Возможная лазейка – если расходы на дорогостоящее лечение оплатит (и так будет зафиксировано в документах) член семьи с большей зарплатой, закон оплачивать медрасходы за супруга/супругу, родителей, детей – и получать потом вычет – позволяет.

Как получить налоговый вычет по расходам на образование

1. В каких случаях можно получить налоговый вычет по расходам на образование?

Налоговый вычет по расходам на образование — один из видов социальных налоговых вычетов. Вы можете получить его, то есть вернуть часть уплаченного подоходного налога, если вы работали и платили НДФЛ в размере 13% и одновременно оплачивали:

- свое образование ;

- образование детей ;

- образование брата или сестры .

Получить налоговый вычет можно как за оплату учебы в вузе, так и в школе, кружках, на курсах, в автошколе. Главное условие — наличие у образовательной организации (индивидуального предпринимателя) соответствующей лицензии или документов, подтверждающих ее статус.

Максимальный срок давности для оформления такого вычета — три года. Если вы единовременно оплатили многолетнее обучение, то сможете получить вычет только один раз за тот год, когда была произведена оплата.

2. Каков размер налогового вычета по расходам на образование?

Размер налогового вычета — это сумма, 13% от которой вы можете вернуть, заявив о праве на вычет.

Максимальный размер вычета:

- на собственное образование — 120 000 рублей в год;

- образование брата или сестры — 120 000 рублей в год;

- образование детей — не больше 50 000 рублей в год на одного ребенка.

При этом вычет по расходам на собственное образование, образование брата или сестры суммируется с другими социальными вычетами, и 120 000 рублей будет максимальной суммой всех доступных вам социальных вычетов, за исключением вычетов на обучение детей, дорогостоящее лечение и благотворительность.

Вычет по расходам на образование детей не суммируется с другими социальными вычетами.

3. Какие нужны документы?

- копия договора на обучение (в случае заключения);

- копии лицензии образовательного учреждения, других документов, подтверждающих статус учебного заведения (например, устав);

- копии платежных документов, подтверждающих оплату образования. Например, кассовых чеков, квитанций к приходным кассовым ордерам, оплаченных банковских квитанций и тому подобное (платежные документы должны быть оформлены на ваше имя);

- справка о суммах начисленных и удержанных налогов по форме 2-НДФЛ за год, в котором вы оплачивали образование (запрашивается у работодателя);

- копии документов, подтверждающих родство и возраст учащегося (например, копии свидетельств о рождении), — если вы оплачивали образование детей, брата или сестры;

- документ, подтверждающий очную форму обучения (если она не прописана в договоре). К примеру, справка из учебного заведения — если вы оплачивали образование подопечных, брата или сестры;

- копия документа, подтверждающего опеку или попечительство (если вы оплатили образование подопечных).

При подаче в налоговый орган копий документов, подтверждающих право на вычет, желательно иметь при себе их оригиналы для проверки налоговым инспектором.

4. Как получить налоговый вычет через работодателя?

Оформить вычет через работодателя (в отличие от налоговой) можно до конца налогового периода (календарного года), в котором вы понесли расходы. Однако, чтобы сделать это, необходимо сначала подтвердить свое право на вычет в ФНС, подав в налоговую инспекцию по месту жительства перечисленные выше документы и заявление о подтверждении права налогоплательщика на получение социальных налоговых вычетов.

Подать документы можно:

- на личном приеме;

- онлайн, при помощи сервиса «Личный кабинет налогоплательщика» на сайте ФНС.

В течение 30 дней налоговая служба должна подтвердить ваше право на получение вычета. Затем вы должны будете представить работодателю:

- уведомление о подтверждении права на вычет;

- составленное в произвольной форме заявление о предоставлении налогового вычета.

Работодатель должен предоставить вам вычет начиная с месяца, в котором вы к нему обратитесь.

Если работодатель удержит НДФЛ без учета налогового вычета, он должен будет вернуть вам сумму излишне удержанного налога. Для этого вам нужно будет подать в бухгалтерию заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты. Работодатель должен перечислить вам излишне удержанную сумму в течение трех месяцев со дня получения вашего заявления.

5. Как оформить вычет через налоговую?

Вам нужно будет:

- заполнить декларацию 3-НДФЛ (пример заполнения) за тот период, за который вы хотите оформить вычет;

- составить заявление (образец) о возврате излишне уплаченной суммы налога.

Заполненную декларацию, необходимые для получения вычета документы, а также заявление о возврате излишне уплаченного НДФЛ нужно подать в налоговую инспекцию по месту жительства. Это можно сделать:

- на личном приеме;

- онлайн, воспользовавшись сервисом «Личный кабинет налогоплательщика» на сайте ФНС.

В течение трех месяцев со дня представления вами декларации и подтверждающих документов ФНС проведет камеральную проверку и направит вам сообщение о принятом решении. Если будет принято положительное решение, сумму излишне уплаченного налога вам должны вернуть по окончании камеральной проверки (если заявление о предоставлении вычета вы подавали вместе с декларацией) или в течение 30 дней после подачи заявления.

Как получить налоговый вычет за обучение

Для всех, кто оплачивал вуз, детский сад или автошколу

В этом году налоговая заплатит мне 33 тысячи рублей. Это мой налоговый вычет за обучение. Вот как я его получила.

Я поступила в институт в 2012 году на платное отделение. Параллельно устроилась на работу, чтобы самостоятельно платить за учебу. В начале 2017 года я решила получить налоговый вычет. Обычно заявление на налоговый вычет подают раз в год. Но я подала сразу за три года: 2014, 2015 и 2016.

Для этого мне понадобились документы из института, справка с работы, налоговая декларация и несколько заявлений. Большую часть процесса можно было пройти в своей же бухгалтерии, но, так как я уволилась, мне пришлось проходить все этапы самостоятельно.

Как получить налоговый вычет за обучение

- Оплатить обучение за себя или близких родственников.

- Для вычета на работе — привезти из налоговой уведомление о праве на вычет. Остальное бухгалтерия сделает сама.

- Если оформляете вычет самостоятельно, взять на работе справку 2-НДФЛ.

- Заполнить декларацию 3-НДФЛ.

- Подать в налоговую заявление о возврате НДФЛ.

- Ждать в течение трех месяцев. Если инспектор найдет ошибки, подать корректирующую декларацию.

Кто может получить налоговый вычет

Вычет получают граждане с налогооблагаемым доходом. Если вы работаете официально и получаете зарплату, то уплачиваете с нее налог на доходы — 13%.

Когда тратите деньги на полезные для государства дела, государство возвращает часть этого налога.

Неработающие пенсионеры и безработные студенты зарплаты не получают и подоходного налога не платят, поэтому вычет им не полагается (ст. 219 НК). Вычет не смогут получить индивидуальные предприниматели, выбравшие упрощенную систему налогообложения, единый налог на вмененный доход и патентную систему. Также вычет не предусматривается при оплате учебы за счет материнского капитала (подп. 2, п. 1, ст. 219 НК).

Вычет можно получить за себя или за близких родственников — детей, сестер и братьев в возрасте до 24 лет, — если вы оплачивали их обучение. Важно, чтобы они учились на дневном отделении, а не заочно. Если вы платите сами за себя, то форма обучения значения не имеет.

Вычет получают с расходов на обучение в вузе, детских садах, школах, автошколах или центрах по изучению иностранных языков. Главное, чтобы у учреждения была лицензия на осуществление образовательной деятельности. Неважно, государственная это организация или частная.

Сколько денег можно получить

Максимальная сумма расходов, за которую дадут социальный вычет, — 120 000 Р в год и 50 000 Р за оплату обучения детей. Государство вернет 13% от этой суммы : до 22 100 Р в год. Можно получить два вычета за год, если вы платили и за себя, и за своего ребенка. Если потратите на обучение больше, всё равно вернут только 22 100 Р . Поэтому дорогое обучение лучше оплачивать поэтапно, а не сразу за несколько лет.

Налоговый вычет рассчитывают из дохода

Предположим, работающая студентка Анастасия получает 80 000 Р в месяц. В год она заработала 960 000 рублей . Из этой суммы на руки она получила 835 200 Р . 13% подоходного налога за нее заплатил работодатель — 124 800 Р .

Настя потратила на обучение 40 000 Р , по 20 000 Р за семестр. Она подала заявление на налоговый вычет.

После подачи заявления налоговая вычтет расходы на образование из доходов Насти за год и пересчитает ее НДФЛ:

(960 000 − 40 000) × 0,13 = 119 600 Р

Получается, что Анастасия должна была заплатить 119 600 Р , но на самом деле заплатила 124 800 Р . Налоговая вернет ей переплату:

124 800 − 119 600 = 5200 Р

Налоговый вычет можно получить за три прошедших года. В 2017 году можно получить вычет за 2016, 2015 и 2014 годы.

При получении вычета важна дата оплаты семестра, а не дата его начала. Например, вы оплатили семестр в декабре 2015 года, а начался он в январе 2016. Этот чек прикрепляют к заявлению за 2015 год, а не за 2016.

Как получить налоговый вычет

Легче всего подать документы на работе: вам нужно будет только привезти уведомление из налоговой о праве на вычет, остальное в бухгалтерии сделают за вас (п. 2 ст. 219 НК РФ). Но мне этот вариант не подошел, потому что я уже уволилась.

Если у вас есть личный кабинет на сайте налоговой службы — подавайте заявление там. Чтобы получить доступ к кабинету, придется обратиться в ближайшую налоговую. Также подойдут логин и пароль от сайта Госуслуг.

У меня не было доступа, и я отдавала документы лично.

Как собрать документы

Для налогового вычета нужна пачка документов:

- Документы из учебного заведения — подтвердить, что учебное заведение настоящее.

- Справка 2-НДФЛ — подтверждает, что вы получали зарплату и платили НДФЛ.

- Декларации 3-НДФЛ за каждый год учебы — подтверждают ваши притязания на вычет.

- Заявление о возврате части НДФЛ — документ, по которому налоговая будет платить.

- Копия паспорта — просто так, для порядка.

Документы из учебного заведения. Вам понадобится копия договора и заверенная копия лицензии вуза, а также платежные документы: чеки, квитанции, платежные поручения.

Первая страница договора об оказании образовательных услуг

Первая страница договора об оказании образовательных услуг

Договор с учебным заведением можно отдать в налоговую в оригинале. Для лицензии вуза потребуется заверенная копия. Заверить копию можно у нотариуса или в самом образовательном учреждении.

Лицензия учреждения на право предоставления образовательных услуг

Лицензия учреждения на право предоставления образовательных услуг

Еще вам потребуются оригиналы платежных чеков. Если вы потеряли чек, его можно восстановить в бухгалтерии института или в банке (если оплата проводилась безналично). Я потеряла один чек. Восстановление чека обошлось мне в 160 Р и два часа потерянного времени: пришлось ехать в институт и писать заявление на получение копии платежного документа.

Если плату за обучение повышали, то надо предоставить документы, подтверждающие повышение.

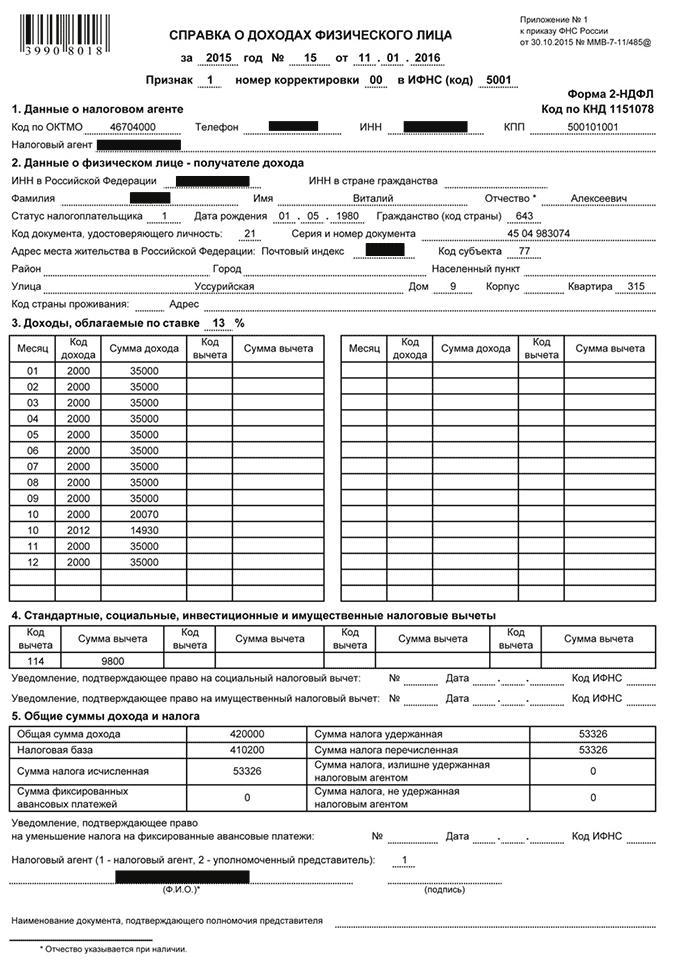

Справка 2-НДФЛ. Ее выдают в бухгалтерии компании, где вы работаете или работали . Если за три года вы поменяли несколько мест работы, придется покататься и собрать документы отовсюду. В справке должно быть указано, сколько вы получали и сколько за вас заплатили подоходного налога.

Справка 2-НДФЛ

Справка 2-НДФЛ

Перед тем как ехать в бухгалтерию за справкой, позвоните и спросите, готова ли она. Я пару раз приезжала к назначенному сроку, а потом ждала, потому что в бухгалтерии не успевали ее оформить.

Декларация 3-НДФЛ за каждый год. Декларацию оформляют от руки на бланке или на сайтах-помощниках. Я заполняла на сайте nalogia.ru.

Для заполнения декларации вам понадобятся паспортные данные, чеки из кассы учебного заведения для расчета суммы налогового вычета и сведения из справки 2-НДФЛ: данные о работодателе, коды и суммы доходов.

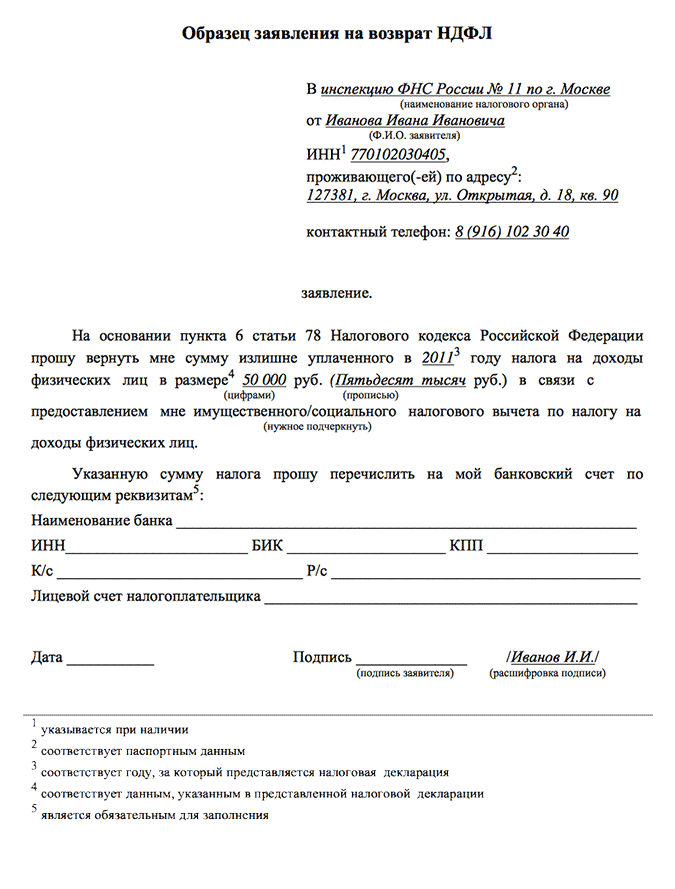

Заявление о возврате НДФЛ. Заполните его от руки или в электронном виде. В заявлении укажите реквизиты банка и номер вашего счета, на который государство перечислит вам деньги.

Образец заявления о возвратеRTF, 13 KБ

В заявлении можно указать сразу общую сумму вычета за несколько лет.

Заявление на возврат налогового вычета

Заявление на возврат налогового вычета

Документы, подтверждающие личность. Нужен паспорт и его копия. Если вы оплачивали обучение своих детей, брата или сестры, нужно взять с собой документы, подтверждающие родство (например, свидетельство о рождении).

Как подать заявление в налоговую

Я собрала все документы и поехала в налоговую. Я заложила на это приключение целый день, но на деле всё оказалось быстро.

Я взяла номер электронной очереди, и меня пригласили к двум окошкам. В первом сдала все документы кроме заявления. Заявление отдала во втором окне. Со всем справилась за полчаса.

Налоговая проверяет документы до трех месяцев. Инспектор может найти ошибки и отказать в налоговом вычете — тогда придется подавать документы заново. В таком случае при заполнении надо указать, что вы подаете корректирующую декларацию.

С моими документами всё оказалось в порядке. Уже через месяц я получила свой налоговый вычет на банковский счет.

Результат проверки моей налоговой декларации за 2016 год

Результат проверки моей налоговой декларации за 2016 год

Как оформить налоговый вычет за обучение

Когда гражданин работает официально, он оплачивает в казну государства налог с доходов физических лиц (НДФЛ). Соответственно, он вправе осуществить возврат доли затраченных на учёбу финансов. Ответы на вопросы о том, как получить налоговый вычет за обучение, дает ст. 219 НК. Для этого требуется предоставить налоговому органу определенный пакет документации и заявление.

Что такое налоговый вычет за обучение

Социальный вычет за обучение – это доля заработка, не подлежащая обложению НДФЛ. У заявителя появляется шанс вернуть уже уплаченный НДФЛ, для частичной компенсации финансовых затрат на услугу личной учёбы по любой из форм.

Кроме затрат на собственное образование налогоплательщик может рассчитывать на возврат доли сумм, затраченных на очное образование:

- Детей: родных и усыновленных;

- подопечных;

- братьев и сестёр.

Возврат доли затрат возможен при обучении вышеуказанных лиц до двадцати четырех лет. Если ребенку уже двадцать пять лет, оформить льготу не получится.

Размер налогового вычета за учебу – максимально 13% от суммы затраченных средств на обучающихся лиц.

Иными словами, вычет на образование это деньги, которые можно получить от государства в качестве компенсации за учёбу на коммерческой основе. Только претендовать на них можно, если производилась уплата НДФЛ с зарплаты.

Кто может получить налоговый вычет

Получить вычет за обучение вправе официально трудоустроенный гражданин, оплачивающий НДФЛ государству. Все трудоустроенные граждане уплачивают 13 % НДФЛ с доходов ежемесячно. Нельзя оформить льготу, если человек получает «чёрную зарплату».

То есть, не вправе рассчитывать на выплаты:

- Пенсионеры, не имеющие доходов кроме пенсионного обеспечения;

- Работник, получающий заработную плату «в конверте»;

- Супруги, потратившиеся на обучение второго супруга (Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. N 03-04-05/17785);

- Индивидуальные предприниматели, выбравшие упрощенную систему налогообложения или ЕНВД.

Допускается оформление отношений между работодателем и сотрудником трудовым договором или договором подряда. Основной критерий заключается в налоге, льгота предоставляется за счёт снижения размера налоговой базы.

Оформить социальный вычет на обучение получится при оплате:

- за обучение в ВУЗе;

- курсов увеличения степени квалификации;

- учёбы в автомобильной школе;

- образования отпрыска в дошкольном или школьном учреждении;

- дополнительного образования ребёнка.

Основные критерии при обучении:

- Организация, предоставляющая образовательные услуги, должна иметь соответствующую лицензию.

- Можно получить налоговый вычет, когда предметом соглашения выступают образовательные услуги. Нельзя оформить льготу относительно информационных услуг.

Если человек подходит под все критерии, он вправе рассчитывать на возврат доли потраченных на обучение денег. И соответственно их вернуть.

Особенности предоставления

Существуют некоторые особенности относительно этой льготы:

- Предел суммы, с которой возвращается 13 % от сумм потраченных на образование ограничен 120 тысячами рублей. Его максимум получится из расчёта:

120 тыс. × 13 % = 15 600 рублей.

- Налоговые вычеты на обучение: детей, братьев и сестёр 6 500 руб. за каждого обучающегося. Эта сумма рассчитана, как 13 % из предела расходов на учебу 50 тыс. руб.

- 50 тыс. рублей на детей, общая сумма для обоих родителей. Вернуть долю затрат вправе один из родителей. Если дохода одного из них недостаточно, можно оформить недополученную сумму на второго.

- Ограничение 120 тыс. и 50 тыс. независимо друг от друга. Допускается вернуть одновременно долю затрат за личную учёбу, а также обучение каждого из отпрысков (братьев, сестёр).

- Для налогового вычета за обучение основное значение имеет дата внесения платежа за учёбу. Если осуществляется оплата сразу за несколько лет, возместить получится только долю затрат за период проведения взноса.

- Если за год не получилось вернуть положенную сумму полностью, остаток теряется.

- Налоговый вычет за обучение допускается оформлять ежегодно в пределах установленного законом лимита. Подать декларацию совместно с сопроводительными документами можно в любое время года, текущего за отчетным периодом.

- Нельзя получить льготу, когда учёба оплачена мат капиталом.

- Зачастую людей интересует, за какой период можно получить льготу. Срок давности льготы составляет 36 месяцев с года проведения платежа. В 2018 году можно осуществить возврат части средств по расходам за обучение с 2015 по 2017 года.

- Договор оказания услуг, а также платежные документы оформляются на заявителя, подойдут: квитанции, чеки и платежные поручения.

Личное обучение

Сумма вычета по личному обучению исчисляется за календарный год. Здесь учитываются основные моменты:

- Нельзя вернуть финансов больше, чем перечислено государству за год. Каждый месяц бухгалтер удерживает с зарплаты работника 13 % НДФЛ. Затем эта сумма уплачивается в казну государства.

- Возвращают за год только 13 % от цены учёбы, но не больше 15 600 руб. Это связано с установленным лимитом 120 тыс. руб.

Рассмотрим, как это происходит в примерах.

Когда после оплаты сразу сданы документы.

В 2017 году гражданин при оплате своей учёбы в институте 130 000 руб. сразу сдал документы на льготу.

Доход его равен 200 тыс. руб. 13 % НДФЛ с этой суммы 26 тыс. руб.

Так как самая большая сумма возврата вычета за год составляет 15 600 руб., её гражданин и обнаружит на личном счету после перечисления, если потратил достаточно на обучение.

В том же периоде другой работник обучается в институте.

Годовые доходы его получаются 150 тыс. руб. 13 % НДФЛ с этой суммы 19 500 руб.

Вернуть работник сможет

(100 000 × 13%) = 13 тыс. руб.

Работник решил получить второе высшее образование.

Обратившись в инспекцию, он сможет вернуть только 15 600 руб., так как законом установлен лимит за год 120 тыс. руб.

Если бы работник ежегодно оплачивал обучение, он смог бы претендовать на сумму в размере по 15 600 руб. ежегодно. Соответственно, оплатив обучение разово, заявитель потерял

15 600 × 2 = 31 200 руб.

Из приведенных примеров видно, налоговый вычет за учебу не может превышать установленный лимит, а так же уплаченную сумму в казну страны.

Налоговые вычеты на обучение детей

Рассчитывать на налоговый вычет за обучение ребенка можно при условии соблюдения критериев:

- Обучается лицо не старше 24 летнего возраста;

- Форма обучения – очная;

- договор и квитанции оформлены на налогоплательщика.

Максимальный размер социального вычета на каждого из детей – 6 500 руб. Вернуть допускается 13 % от 50 000 руб., потраченных на их образование.

(28 тыс. × 13 %) + (35 тыс. × 13%) = 3 640 + 4 550 = 8 190 руб.

Одновременное предоставление вычетов на себя и детей

Согласно НК допускается одновременное предоставление льготы по образованию на себя и за каждого из детей.

Разберем, как это выглядит в примере:

- Работник оплатил заочную учёбу сына в размере 70 тыс. руб.

- Также внес платеж по очному обучению дочери в сумме 50 тыс. руб.

Одновременно он получает высшее образование самостоятельно, за год оплатил 110 тыс. руб. Зарплата работника в текущем году составила

230 тыс. руб. 13 % НДФЛ с этой суммы 29 900 руб.

Так как сын учится заочно, льгота по данной позиции не положена. За дочь, работник получит льготу в размере

50 000 × 13 % = 6 500 руб.

Личный вычет составит 110 000 × 13 % = 14 300 руб. Общая сумма к возмещению получается 6 500 + 14 300 =20 800 руб.

Так как в бюджет сотрудник уплатил больший налог, компенсация пройдет в полном объеме.

Если бы сын работника учился очно, по данной позиции можно было бы получить еще 6 500 руб.

Образование братьев и сестёр

Суммы льгот на образование братьев и сестёр идентичны вычетам за оплату учёбы отпрысков. Порядок получения вычета за учебу братьев и сестёр, определено ст. 219 НК. Условия предоставления их идентичны учёбе отпрысков.

- сумму большую, чем внесено в казну государства за год;

- больше установленного законом лимита 6 500 руб.

Расчет налогового вычета за обучение:

Заработал он в текущем периоде 190 тыс. р. 13 % НДФЛ с этой суммы 24 700 руб.

Вернуть НДФЛ он сможет только 6 500 руб., так как

70 тыс. × 13 % = 9 100 руб. больше утвержденного НК лимита.

Порядок действий при оформлении льготы в инспекции

Чтобы получить социальный налоговый вычет за обучение требуется придерживаться определенной схемы действий:

- Особое внимание рекомендуется уделить подготовке документации. Полнота собранного пакета, а также правильность заполнения бумаг напрямую влияет на дальнейшую процедуру возврата. Документы на получение налогового вычета за обучение:

- удостоверение личности заявителя с ксерокопией;

- заявление;

- декларация 3 – НДФЛ;

- справки 2 – НДФЛ от работодателей за отчетный год;

- копия лицензии образовательного учреждения;

- заключенный договор с учреждением;

- квитанции, свидетельствующие о факте оплаты учёбы;

- документация, свидетельствующая о родстве, если льгота оформляется на обучение ребенка, братьев, сестёр;

- справка с учреждения о факте учёбы.

Список документов на получение вычета можно также уточнить в территориальном отделении ИФНС. Со всей документации, кроме справок, стоит сделать ксерокопии для инспекции. Специалист сверит их с оригиналом и отдаст подлинник назад.

Декларацию можно заполнить самостоятельно. Правила заполнения декларации и требования к ее содержанию можно найти на официальном сайте ИФНС. Так, предоставлена специальная форма с подробной инструкцией ее заполнения. Кроме того, можно воспользоваться услугами специалиста по заполнению декларации. Средняя стоимость услуги варьируется от 500 до 1500 рублей, в зависимости от региона.

Бланк заявление на предоставление вычета можно получить в инспекции города проживания.

- Документы на вычет за обучение сдаются в налоговый орган города по прописке. Сделать это допускается несколькими способами:

- лично в ИФНС;

- почтой письмом с уведомлением и описью вложения;

- через представителя, если в наличии нотариальная доверенность.

По возможности желательно подавать документы лично. Специалист, сразу сверив документацию и обнаружив ошибки, сообщит о них. Возможно, понадобятся дополнительные материалы. Это поможет сэкономить время и быстро исправить пакет документов.

- Непосредственная проверка пакета документации органом. Необходимый срок рассмотрения заявки на протяжении 90 дней. После этого заявителю направляется уведомление о принятом решении.

- Если получен отказ, рекомендуется пойти лично в налоговый орган для разъяснения причин и исправления недочетов. Когда выносится положительное решение, требуется оформить заявление на получение НДФЛ. Бланка этой бумаги нет в законе, его выдадут в инспекции.

- Заявление рассматривается на протяжении одного месяца со дня принятия заявления.

Можно оформить заявление на перечисление денег сразу, в день первого обращения, чтобы не ходить в эту инстанцию повторно. Тогда, для получения налогового вычета за обучение, к основному пакету документации нужно приложить ксерокопию сберегательной книжки или договора по обслуживанию банковской карты с обозначением счёта для перечисления.

Оформление вычета по месту работы

Допускается оформление социального налогового вычета на обучение через работодателя. Сумму возврата заявитель получает не сразу, а в виде навязывания НДФЛ с заработка работника до тех пор пока вся нужная сумма вычет на будет возвращена сотруднику. Схема действий, как получить вычет через работодателя проста:

- документы для налогового вычета на обучение сдаются специалисту налогового органа;

- заявление о предоставлении вычета рассматривается один месяц;

- после проверки заявителю выдается специальное уведомление;

- работник передает это уведомление работодателю;

- на основании уведомления бухгалтер сохраняет сумму НДФЛ в заработке сотрудника до момента её полного использования.

Каким образом можно рассчитать социальный налоговый вычет по расходам на обучение, разберем на примере:

Ежемесячная зарплата его составляет

20 тыс. руб. 13 % НДФЛ с этой суммы 2600 руб.

После оформления льготы, на руки сотрудник будет получать зарплату на 2 600 руб. больше на протяжении

(15 600 / 2600) = 6 месяцев.

Получается, оплачивает работодатель вычет ежемесячно до момента его окончания.

Нормативное регулирование социальных вычетов осуществятся посредством ст. 219 НК и дополнительных актов, в том числе разъяснительных актов государственных служб и департаментов.

Закон не предусматривает обязательной камеральной проверки для одобрения вычета, однако именно на нее ссылаются налоговые службы, затягивая сроки рассмотрения обращения в итоге до 4 месяцев. При этом, суд в большинстве случаев становится на сторону налогоплательщика и обязывает возместить переплаченные по НДФЛ средства в течение 1 месяца на основании п.6 ст. 78 НК РФ.