Федеральный закон от 24 июля 1998 г. N 125-ФЗ “Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний” (с изменениями и дополнениями)

Федеральный закон от 24 июля 1998 г. N 125-ФЗ

“Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний”

С изменениями и дополнениями от:

17 июля 1999 г., 2 января 2000 г., 25 октября, 30 декабря 2001 г., 11 февраля, 26 ноября 2002 г., 8 февраля, 22 апреля, 7 июля, 23 октября, 8, 23 декабря 2003 г., 22 августа, 1, 29 декабря 2004 г., 22 декабря 2005 г., 29 декабря 2006 г., 21 июля 2007 г., 23 июля 2008 г., 24 июля, 28 ноября 2009 г., 19 мая, 27 июля, 29 ноября, 8, 9 декабря 2010 г., 6 ноября, 3 декабря 2011 г., 29 февраля 2012 г., 5 апреля, 2 июля, 2, 21, 28 декабря 2013 г., 2 апреля, 5 мая, 28 июня, 21 июля 2014 г., 30 сентября, 29 декабря 2015 г., 3 июля, 19, 28 декабря 2016 г., 29 июля 2017 г., 7 марта 2018 г., 2 декабря 2022 г.

Принят Государственной Думой 2 июля 1998 года

Одобрен Советом Федерации 9 июля 1998 года

ГАРАНТ:

См. комментарии к настоящему Федеральному закону

Об утверждении бюджета ФСС России на очередной год см. справку

О применении настоящего Федерального закона см. письма ФСС России от 19 апреля 2000 г. N 02-18/07-2677, от 25 апреля 2000 г. N 02-18/07-2804 и от 14 октября 2003 г. N 02-18/07-6776, от 3 мая 2005 г. N 02-18/06-3884, письмо Минздравсоцразвития России от 24 апреля 2007 г. N 3311-ЛГ, информацию ФСС РФ от 24 июля 2015 г.

Информация об изменениях:

Федеральным законом от 8 декабря 2010 г. N 348-ФЗ в преамбулу настоящего Федерального закона внесены изменения, вступающие в силу с 1 января 2011 г.

ГАРАНТ:

См. комментарии к преамбуле настоящего Федерального закона

Настоящий Федеральный закон устанавливает в Российской Федерации правовые, экономические и организационные основы обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний и определяет порядок возмещения вреда, причиненного жизни и здоровью работника при исполнении им обязанностей по трудовому договору и в иных установленных настоящим Федеральным законом случаях.

Президент Российской Федерации

Устанавливаются правовые, экономические и организационные основы обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний и определяет порядок возмещения вреда, причиненного жизни и здоровью работника при исполнении им обязанностей по трудовому договору (контракту) и в иных случаях.

Обязательному страхованию подлежат физические лица, выполняющие работу на основании трудового договора (контракта), осужденные к лишению свободы и привлекаемые к труду, выполняющие работу на основании гражданско-правового договора, если в соответствии договором страхователь обязан уплачивать страховщику страховые взносы.

Обеспечение по страхованию осуществляется в виде пособия по временной нетрудоспособности, в виде единовременной и ежемесячных страховых выплат, в виде оплаты дополнительных расходов, связанных с медицинской, социальной и профессиональной реабилитацией.

Пособие выплачивается исходя из 100 процентов среднего заработка. Размер единовременной страховой выплаты определяется соответственно степени утраты лицом профессиональной трудоспособности исходя из шестидесятикратного минимального размера оплаты труда, установленного федеральным законом на день такой выплаты. В случае смерти – в размере, равном шестидесятикратному минимальному размеру оплаты труда, установленному федеральным законом на день такой выплаты.

Размер ежемесячной страховой выплаты индексируется с учетом уровня инфляции.

Федеральный закон вступает в силу одновременно с вступлением в силу положений федерального закона, устанавливающего страховые тарифы, необходимые для формирования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний.

Федеральный закон от 24 июля 1998 г. N 125-ФЗ “Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний”

Настоящий Федеральный закон вступает в силу одновременно с вступлением в силу положений федерального закона, устанавливающего страховые тарифы, необходимые для формирования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний

Текст Федерального закона опубликован в “Российской газете” от 12 августа 1998 г. N 153-154, в Собрании законодательства Российской Федерации от 3 августа 1998 г. N 31 ст. 3803

В настоящий документ внесены изменения следующими документами:

Федеральный закон от 2 декабря 2022 г. N 413-ФЗ

Изменения вступают в силу с 2 декабря 2022 г.

Федеральный закон от 7 марта 2018 г. N 56-ФЗ

Изменения вступают в силу с 7 марта 2018 г.

Федеральный закон от 29 июля 2017 г. N 272-ФЗ

Изменения вступают в силу с 10 августа 2017 г.

Федеральный закон от 28 декабря 2016 г. N 493-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 19 декабря 2016 г. N 444-ФЗ

Изменения вступают в силу с 1 января 2018 г.

Федеральный закон от 3 июля 2016 г. N 250-ФЗ

Изменения вступают в силу с 1 января 2017 г.

Федеральный закон от 29 декабря 2015 г. N 394-ФЗ

Изменения вступают в силу с 1 января 2016 г.

Федеральный закон от 30 сентября 2015 г. N 273-ФЗ

Действие части второй статьи 21 было приостановлено до 1 января 2016 г. в части внесения Правительством РФ в Государственную Думу Федерального Собрания РФ проекта федерального закона об установлении страховых тарифов на плановый период

Федеральный закон от 1 декабря 2014 г. N 406-ФЗ

Изменения вступают в силу с 1 января 2015 г.

Федеральный закон от 21 июля 2014 г. N 216-ФЗ

Изменения вступают в силу с 1 января 2015 г.

Федеральный закон от 28 июня 2014 г. N 188-ФЗ

Изменения вступают в силу с 1 января 2015 г.

Федеральный закон от 5 мая 2014 г. N 116-ФЗ

Изменения вступают в силу с 1 января 2016 г.

Федеральный закон от 2 апреля 2014 г. N 59-ФЗ

Изменения вступают в силу по истечении ста восьмидесяти дней после дня официального опубликования названного Федерального закона

Федеральный закон от 28 декабря 2013 г. N 421-ФЗ

Изменения вступают в силу с 1 января 2014 г.

Федеральный закон от 21 декабря 2013 г. N 358-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 2 декабря 2013 г. N 331-ФЗ

Изменения вступают в силу с 1 января 2014 г.

Федеральный закон от 2 июля 2013 г. N 185-ФЗ

Изменения вступают в силу с 1 сентября 2013 г.

Федеральный закон от 5 апреля 2013 г. N 36-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 29 февраля 2012 г. N 16-ФЗ

Изменения вступают в силу с 1 июля 2012 г.

Федеральный закон от 3 декабря 2011 г. N 383-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 6 ноября 2011 г. N 300-ФЗ

Изменения вступают в силу с 1 января 2012 г.

Федеральный закон от 9 декабря 2010 г. N 350-ФЗ

Изменения вступают в силу с 1 января 2011 г.

Федеральный закон от 8 декабря 2010 г. N 348-ФЗ

Изменения вступают в силу с 1 января 2011 г.

Федеральный закон от 29 ноября 2010 г. N 313-ФЗ

Изменения вступают в силу с 1 января 2011 г.

Федеральный закон от 27 июля 2010 г. N 226-ФЗ

Изменения вступают в силу с 1 января 2012 г.

Федеральный закон от 19 мая 2010 г. N 90-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 28 ноября 2009 г. N 295-ФЗ

Изменения вступают в силу с 1 января 2010 г.

Федеральный закон от 24 июля 2009 г. N 213-ФЗ

Изменения вступают в силу с 1 января 2010 г.

Федеральный закон от 23 июля 2008 г. N 160-ФЗ

Изменения вступают в силу с 1 января 2009 г.

Федеральный закон от 21 июля 2007 г. N 192-ФЗ

Изменения вступают в силу с 1 января 2008 г.

Федеральный закон от 29 декабря 2006 г. N 259-ФЗ

Изменения вступают в силу с 1 января 2007 г.

Федеральный закон от 22 декабря 2005 г. N 180-ФЗ

Действие пункта 1 статьи 11 настоящего Федерального закона приостановлено на 2006 год в части определения размера единовременной страховой выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

Федеральный закон от 29 декабря 2004 г. N 202-ФЗ

Действие пункта 1 статьи 11 настоящего Федерального закона приостановлено на 2005 год в части определения размера единовременной страховой выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

Федеральный закон от 1 декабря 2004 г. N 152-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 22 августа 2004 г. N 122-ФЗ

Изменения вступают в силу с 1 января 2005 г.

Федеральный закон от 23 декабря 2003 г. N 185-ФЗ

Изменения вступают в силу с 1 января 2004 г.

Федеральный закон от 8 декабря 2003 г. N 166-ФЗ

Действие пункта 1 статьи 11 настоящего Федерального закона приостановлено на 2004 год в части определения размера единовременной страховой выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

Федеральный закон от 23 октября 2003 г. N 132-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 7 июля 2003 г. N 118-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 22 апреля 2003 г. N 47-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 8 февраля 2003 г. N 25-ФЗ

Действие отдельных норм настоящего Федерального закона, было приостановлено на 2003 год

Федеральный закон от 26 ноября 2002 г. N 152-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 11 февраля 2002 г. N 17-ФЗ

Установлено, что в 2002 году подпункт 5 пункта 2 статьи 18 настоящего Федерального закона не применяется

Федеральный закон от 30 декабря 2001 г. N 196-ФЗ

Изменения вступают в силу с 1 июля 2002 г.

Федеральный закон от 30 декабря 2001 г. N 197-ФЗ

Изменения вступают в силу с 1 февраля 2002 г.

Федеральный закон от 25 октября 2001 г. N 141-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 2 января 2000 г. N 10-ФЗ

Действие статьи 22 настоящего Федерального закона приостановлено на 2000 год в части, касающейся установления страхователю скидки или надбавки к страховому тарифу

Федеральный закон от 17 июля 1999 г. N 181-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

© ООО “НПП “ГАРАНТ-СЕРВИС”, 2022. Система ГАРАНТ выпускается с 1990 года. Компания “Гарант” и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Страхование от несчастных случаев на производстве

Несчастный случай на работе или возникновение профессиональных заболеваний может произойти с каждым, особенно на производствах, связанных с тяжелым и вредным трудом. Поэтому, согласно закону, каждый работодатель ежемесячно осуществляет взносы по страхованию себя и своих работников.

Что такое страхование от несчастных случаев

Страхование от несчастных случаев – это такое же страхование, как допустим, страховка квартиры. Только в данном случае, страховка покрывает не пожар или затопление соседями, а имеет целью возмещение вреда здоровью, причиненного работнику вследствие трудовой деятельности.

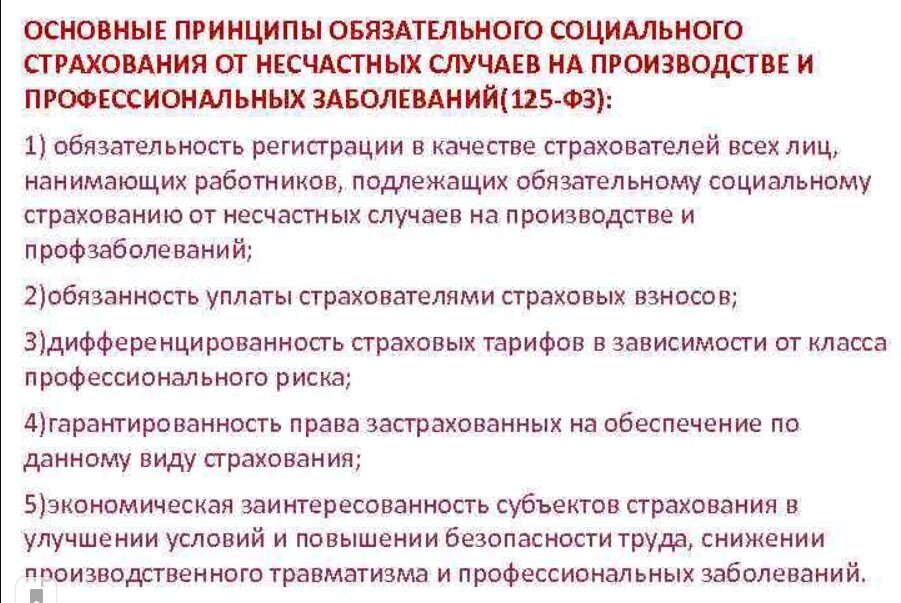

Принципы обязательного социального страхования

В России обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний закреплено законодательно на федеральном уровне. То есть, независимо от региона, в любой точке страны работодатель обязан делать выплаты по страховке за каждого своего сотрудника. Позже, как и полагается, в случае инцидента с этих отчислений будут производиться выплаты не только пострадавшим работникам, но и самому работодателю.

Когда происходит страховой случай, работодатель подает документы в Фонд Страхования, подтверждающие нанесенный вред, нетрудоспособность или смерть сотрудника.

Важно! Возмещение ущерба происходит только в случае, если инцидент произошел в рабочее время и на рабочем месте. Если, допустим, работника сбила машина, когда он вышел из подъезда, чтобы отправиться на работу, возмещения не будет. Если его сбила машина на территории завода в рабочее время – компенсация гарантирована.

Кстати, если несчастный случай произошел на территории предприятия в нерабочее время, работодателю грозит расследование с выяснением причин нахождения работника на территории предприятия.

Статистика социального страхования по стране

Виды страхования работников

Страхование от несчастных случаев на производстве – не единственный вид страховых взносов, которые ежемесячно покрываются работодателем. Часто работники даже не имеют представления, во сколько организации обходится каждый сотрудник. Помимо зарплаты, работодатель оплачивает социальные, добровольные (в отдельных случаях) и пенсионные взносы.

Социальная страховка

Всем давно известно, заболел – бери больничный лист. Это не просто прихоть начальства. При имеющемся больничном листе, работодатель делает запрос в страховую службу и больничный работнику оплачивает не фирма, а страховая.

Сегодня за каждого работника организация делает выплаты в ФСС (Фонд Социального Страхования) по фиксированному тарифу в 2.9% от заработной платы. Данные отчисления покрывают все виды временной нетрудоспособности – больничные, декрет, оплата командировочных, переобучения и пр.

Важно! На выплаты из ФСС могут рассчитывать все работники, оформленные по трудовому договору, причем независимо от того, был ли работодатель добросовестным плательщиком или нет. Государство возмещает работнику положенные выплаты, а разбирательство с фирмой работодателем берет на себя.

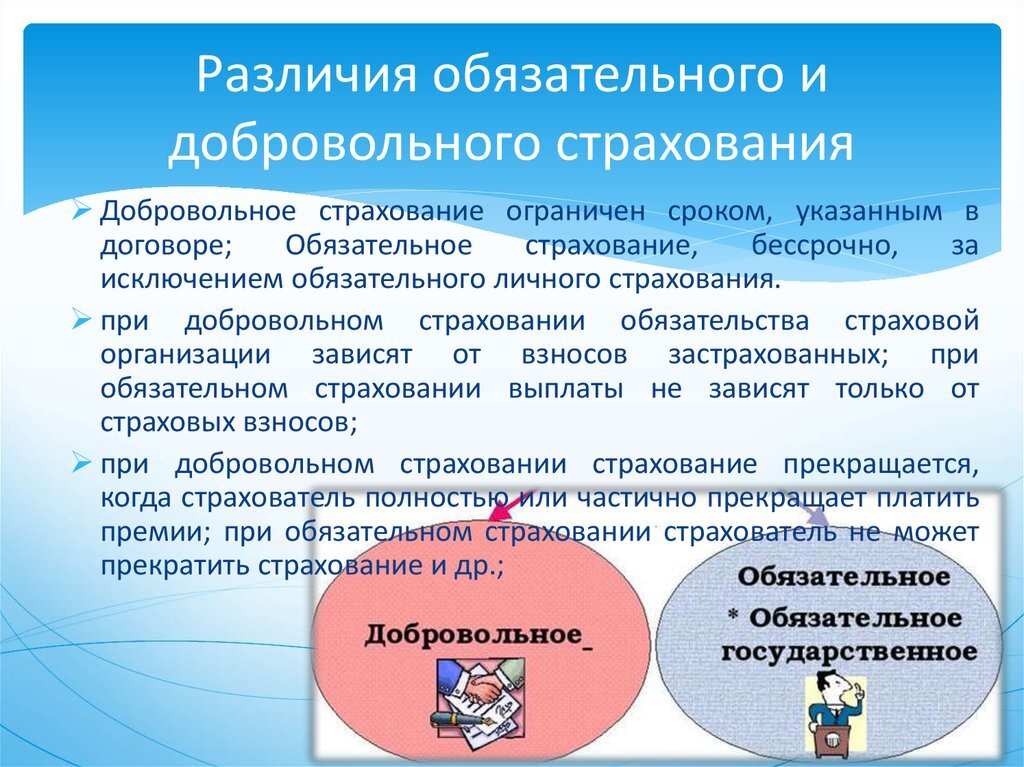

Добровольная страховка

Более практичный, но в тоже время более дорогой вид страхования. На территории СНГ его встретишь не часто, а вот в западной практике он очень популярен. Суть добровольного страхования в заключении с работодателем и его страховой компанией договора с перечнем всех страховых случаев.

Плюсы такой страховки очевидны:

- Высокие страховые выплаты;

- Более широкий перечень страховых случаев. Обычно сюда включается покрытие инцидентов, произошедших по пути на работу и домой;

- Минимальное количество подтверждающих нанесенный ущерб документов.

Работодатель также остается в плюсе. Для него есть возможность страхования только тех случаев, которые актуальны для его вида деятельности и получение возмещения за время, потраченное на поиск и подготовку нового специалиста.

Минус у данного вида один – высокие страховые взносы. В некоторых случаях они могут достигать трех месячных зарплат.

Различие между добровольным и обязательным страхованием

Пенсионное страхование

Пенсионные отчисления также относятся к обязательным страховым выплатам. Сегодня фирма платит в ПФР за каждого работника 22% от суммы заработной платы. При несчастном случае, когда работник теряет свою трудоспособность, до конца жизни он будет получать страховые выплаты или, проще говоря, пенсию по инвалидности.

Ее размер не будет считаться от рабочего стажа, как это принято для тех, кто выходит на пенсию по возрасту. Размер пенсии будет устанавливаться в соответствии с назначенной работнику группой инвалидности.

В случае если вследствие инцидента работник погибает, несовершеннолетним детям (и тем, кто еще учится), подопечным и недееспособным близким первого порядка, на основании пенсионного страхования начисляется пенсия по утрате кормильца.

Для кого страхование обязательно

Работодатели любого порядка обязаны делать страховые взносы. Даже индивидуальные предприниматели, находящиеся на льготных и специальных режимах налогообложения, обязаны оплачивать страховые взносы и за себя, и за своих работников.

В свою очередь, каждый работник должен быть оформлен по трудовому договору, регламентированным трудовым кодексом. Подписывая трудовой договор, работник становится участником страховых обязательств, так как данный договор также заверяет страховая компания.

Закон дает четкий перечень граждан, для которых страхование – обязательный пункт рабочей деятельности. Сюда относятся:

- все работники, трудящиеся на территории фирмы/организации по договору или контракту;

- лица, находящиеся в местах лишения свободы, занятые изготовлением продукции.

Дополнительная информация. Лица, пострадавшие вследствие несчастного случая на предприятии до принятия закона, имеют право получать страховые выплаты в установленном порядке.

Направления социального страхования

Фонд социального страхования от несчастных случаев на производстве

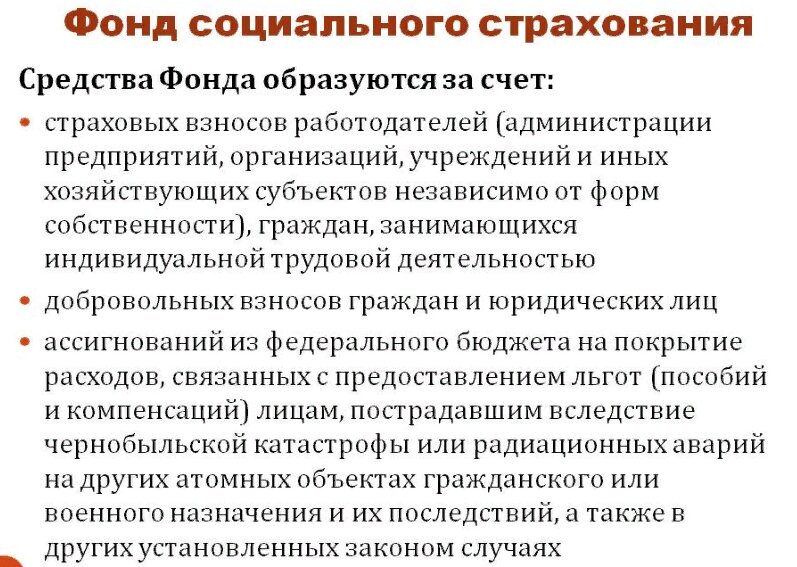

Гарантом выполнения закона об осуществлении страховых выплат в случае инцидентов на производстве выступает ФСС. Работодатели оплачивают взносы по страхованию на счета фонда, который, в свою очередь, относится к государственному бюджету и на его основании формируется бюджет страховых выплат на следующий год.

Из чего состоит ФСС

Права и обязанности работодателя как гаранта страхования

Помимо ФСС, на работодателя также возлагается роль гаранта получения пострадавшим сотрудникам страховых выплат. В права и обязанности работодателя входит:

- работодатель имеет право требовать от фонда отчетность о состоянии его счета и произведенных выплатах;

- должен содействовать скорейшему получению выплат пострадавшему;

- должен информировать ФСС об изменениях в деятельности предприятия и изменении трудовых обязанностей рабочего;

- информировать работников об их правах и обязанностях по страховке;

- делать страховые взносы по установленным срокам и порядку.

Кстати, законом предусмотрено право на отстаивание работодателем своих прав в судебном порядке при выявлении нарушений со стороны фонда.

Расчет размеров взносов при социальном и добровольном страховании

Размер взносов по социальному страхованию строго фиксированный и контролируется на государственном уровне. Ежегодно размер взноса пересматривается, хотя с 2017 года он не менялся и остается на уровне 2.9%, для производств с льготным режимом 2.4% от заработной платы работника.

Взносы по добровольному страхованию не имеют фиксированного процента. При начислении суммы взносов учитывается множество переменных, в том числе вид деятельности производства, степень ответственности работника, вредность работы и пр. В некоторых случаях размер взносов за год может составить сумму нескольких заработных плат работника.

Обеспечение по обязательному социальному страхованию

Закон об обеспечении обязательного соцстрахования предусматривает три типа выплат:

- выплаты в связи с временной потерей трудоспособности (выплачивается 100% от средней зарплаты за последние полгода);

- страховые выплаты – единовременные (выплачиваются родственникам в случае смерти работника) и ежемесячные (в случае потери трудоспособности);

- выплаты, направленные на медицинскую и психологическую реабилитацию.

Дополнительная информация. В случае смерти, ежемесячные выплаты, как сказано ранее, смогут получать подходящие по требованиям родственники работника.

Пошаговая инструкция по оформлению страховки

В основном при приеме на работу гражданин соглашается на страховку, с которой у работодателя уже заключен договор, и, подписывая трудовой договор, работник автоматически становится участником страхового пакета. При этом работодатель должен обеспечить работника полной информацией по его страховке.

Также работник имеет право оформить страховку на свое усмотрение. Для этого нужно:

- выбрать страховщика. Лучше выбирать из тройки лидеров, которыми сегодня являются ВТБ Страхование, СОГАЗ и Альфа страхование;

- обратившись в компанию, работник может выбрать тот пакет услуг, который больше всего подходит под его рабочую деятельность;

- заключить договор, где нужно обратить внимание на правильно заполненные паспортные данные, оговоренные сроки действия пакета, суммы выплат, взносов и пр.

Перед подписанием договора лучше дополнительно попросить у служащего таблицу выплат, полагающихся по выбранному пакету. В конце, у работника должны быть на руках личный экземпляр договора, квитанция об оплате и правила по выбранной страховке.

Существующие тарифы и стоимость страхования

Сегодня компаний на рынке страхования несколько сотен, поэтому средние тарифы по соответствующим пакетам приблизительно одинаковы. Вся разница лишь в репутации фирмы.

Ежемесячные взносы по среднему пакету страховки составляют около 0.7% от максимальной суммы выплат. То есть, к примеру, оформляя страховку на 100 тысяч рублей, каждый месяц необходимо оплачивать 700 рублей.

Дополнительная информация.Конечная цена может зависеть от множества факторов, начиная от вида производства, заканчивая фирмой спецодежды, которую носит работник.

Правила осуществления выплаты пострадавшему сотруднику

При оформлении страховки, клиент получает таблицу с процентным соотношением и сроками выплат. Именно эта таблица и договор будут гарантами получения определенной суммы в положенные сроки.

Например, при временной нетрудоспособности, страховая может производить выплаты только через 100 дней после инцидента. При получении инвалидной группы, размер выплат будет зависеть от полученной группы. Для I группы – 100%, для II – 75%, для III – 50%. Если работник получил травму и умер, 100% страховой суммы выплачивают родственнику, имеющему на нее право по договору.

Преимущества для сотрудника и работодателя

Конечно, для некоторых работодателей и сотрудников отчисления в фонд страхования могут лечь нелегким бременем на их финансовое состояние. Однако нужно понимать, что производство – это вид работы с повышенным уровнем опасности. Сколько бы не было предусмотрено средств защиты, человеческий фактор, некачественные материалы, стихийные факторы могут вмешаться и привести к несчастному случаю.

Дополнительная информация. При наличии страховки как работодатель, так и работник получат полную компенсацию за потерянное время, здоровье и нервы. А в случае смерти работника его семья будет обеспечиваться в соответствии с законом.

Можно ли экономить на страховании

Как уже сказано выше, конкуренция среди страховщиков огромна и каждый старается заманить клиентов не только выгодными предложениями, но и навязать ненужные условия в договор, которые только увеличат ежемесячные платежи без пользы работнику.

Поэтому нужно знать следующее:

- при продлении страховки можно просить скидку на 5-10%. Страховщики охотно снижают цену постоянным клиентам;

- выбирая страховку, желательно выбирать не готовый пакет, а составлять свой, где не будет ненужных страховых случаев;

- обратите внимание на спецпредложения. Как и в продуктовом магазине, страховщики часто устраивают акции и скидки на свои условия в честь юбилея, дня рождения и пр.

Что сказано в законе

Закон 24.07.1998 N 125-ФЗ содержит четкое руководство по вышеприведенным пунктам. В первую очередь, закон направлен на защиту рабочего класса, поэтому работники всегда могут ссылаться на закон при нарушении их прав по страховым вопросам. Главное помнить, что закон будет на стороне работника только при условии официального оформления на рабочем месте в соответствии с ТК РФ.

Определение закона об обязательном страховании

Закон об обязательном страховании работников, занятых на производстве, обязателен для всех предприятий всех форм собственности. Ежемесячные страховые взносы переводятся на счет ФСС, который является гарантом дальнейших компенсаций. Работодатель, заключающий договор с фондом, имеет право требовать от него отчетность, и обязан информировать работников по всем аспектам их страховки.

Работник имеет право сам выбирать страховую компанию. При выборе компании лучше ориентироваться на лидирующие фирмы. Подписывая договор, работнику должны выдать таблицу выплат, предусматривающую все страховые случаи. Чтобы сэкономить на страховке, нужно оформлять индивидуальные пакеты с нужными страховыми случаями, при перезаключении договора можно просить скидку.

Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

Страхование – это создание за счет денежных средств организаций и граждан специальных резервных фондов, предназначенных для возмещения вреда, потерь, вызванных неблагоприятными событиями, несчастными случаями. Из средств страховых фондов пострадавшим выплачивается страховая сумма определенного размера.

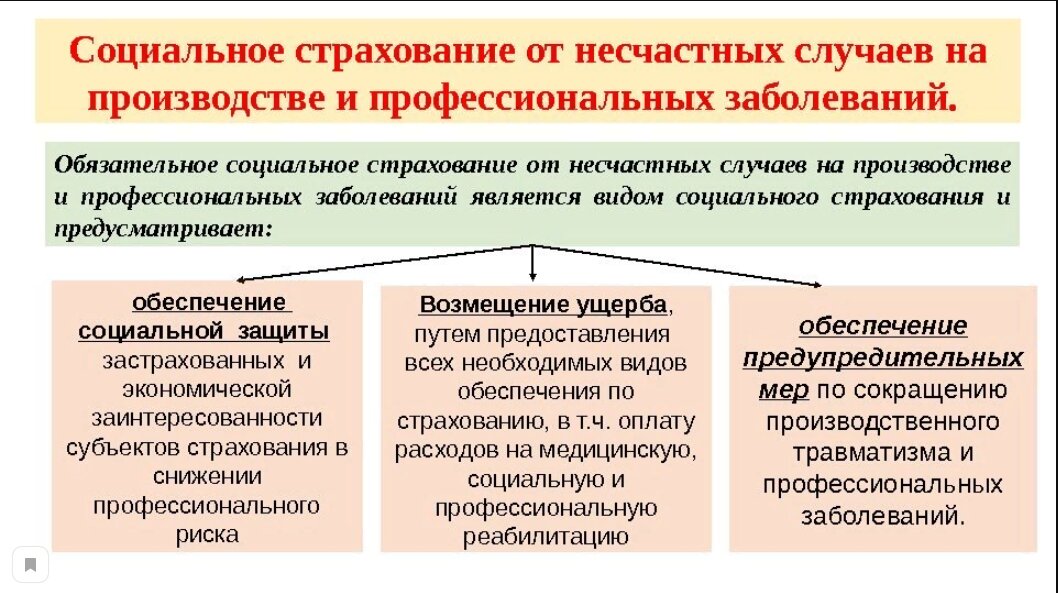

Социальная защита лиц, пострадавших на производстве, регулируется Федеральным законом «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». Страхование от несчастных случаев на производстве и профессиональных заболеваний является обязательным. Все организации независимо от форм собственности обязаны осуществлять страхование своих работников.

Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний является особым видом социального страхования и предусматривает:

- Обеспечение социальной защиты застрахованных.

- Обеспечение экономической заинтересованности субъектов страхования в снижении профессионального риска.

- Возмещение вреда, причиненного жизни и здоровью застрахованного при исполнении им трудовых обязанностей по трудовому договору и в иных установленных Законом случаях, путем предоставления застрахованному в полном объеме всех необходимых видов обеспечения по страхованию, в том числе оплату расходов на медицинскую, социальную и профессиональную реабилитацию.

- Обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний.

Закон об обязательном социальном страховании устанавливает обязательный уровень возмещения вреда, но он не ограничивает права застрахованных на возмещение вреда в размерах, превышающих обеспечение по страхованию, осуществляемое в соответствии с Законом как путем иных видов страхования работников (за счет собственных средств), так и путем заключения коллективных договоров (соглашений), в которых денежные суммы в возмещение вреда, компенсации дополнительных расходов и единовременное пособие могут быть увеличены.

Основные понятия закона об обязательном социальном страховании

I. Объект обязательного социального страхования

Объект обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний – это имущественные интересы физических лиц, связанные с утратой этими физическими лицами здоровья, профессиональной трудоспособности либо их смертью вследствие несчастного случая на производстве или профессионального заболевания.

II. Субъекты обязательного социального страхования

Субъектами страхования являются:

Застрахованный:

- Физическое лицо, выполняющее работу на основании трудового договора, заключенного со страхователем.

- Физическое лицо, осужденное к лишению свободы и привлекаемое к труду страхователем.

- Физическое лицо, выполняющее работу на основании гражданско-правового договора при условии, что в нем зафиксировано, что страхователь обязан уплачивать страховщику страховые взносы.

Страхователь – юридическое лицо любой организационно-правовой формы (в том числе иностранная организация, осуществляющая свою деятельность на территории РФ и нанимающая граждан РФ) либо физическое лицо, нанимающее лиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Регистрация страхователей производится страховщиком. Закон устанавливает краткие сроки, в течение которых страхователь должен быть учтен и зарегистрирован.

- Страхователи – юридические лица должны быть зарегистрированы у страховщика в десятидневный срок со дня его государственной регистрации.

- Страхователи – физические лица, нанимающие работников на основании трудового договора, подлежат регистрации в десятидневный срок со дня заключения трудового договора с первым из нанимаемых работников.

Страховщик от несчастных случаев на производстве и профессиональных заболеваний – Фонд социального страхования Российской Федерации.

III. Страховой случай

Страховой случай – подтвержденный в установленном порядке факт повреждения здоровья застрахованного вследствие несчастного случая на производстве или профессионального заболевания, который влечет за собой возникновение обязательства страховщика осуществлять обеспечение по страхованию.

IV. Несчастный случай на производстве

Несчастный случай на производстве – событие, в результате которого застрахованный получил увечье или иное повреждение здоровья при исполнении им обязанностей по трудовому договору (контракту) и в иных установленных федеральным законом случаях как на территории страхователя, так и за ее пределами либо во время следования к месту работы или возвращения с места работы на транспорте, предоставленном страхователем, и которое повлекло необходимость перевода застрахованного на другую работу, временную или стойкую утрату им профессиональной трудоспособности либо его смерть.

V. Профессиональное заболевание

Профессиональное заболевание – хроническое или острое заболевание застрахованного, являющееся результатом воздействия на него вредного (вредных) производственного (производственных) фактора (факторов) и повлекшее временную или стойкую утрату им профессиональной трудоспособности.

VI. Страховой взнос

Страховой взнос – это обязательный платеж по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, рассчитанный исходя из страхового тарифа, скидки (надбавки) к страховому тарифу, который страхователь обязан внести страховщику.

Размер указанной скидки или надбавки устанавливается страхователю с учетом состояния охраны труда, расходов на обеспечение по страхованию и не может превышать 40% страхового тарифа, установленного для соответствующей отрасли (подотрасли) экономики.

VII. Страховой тариф

Страховой тариф – это ставка страхового взноса, исчисленная исходя из сумм выплат и иных вознаграждений, начисленных в пользу застрахованных по трудовым и гражданско-правовым договорам, и включаемых в базу для начисления страховых взносов.

Страховые тарифы, дифференцированные по группам отраслей (подотраслей) экономики в зависимости от класса профессионального риска, устанавливаются федеральным законом.

VIII. Обеспечение по страхованию

Обеспечение по страхованию – страховое возмещение вреда, причиненного в результате наступления страхового случая жизни и здоровью застрахованного, в виде денежных сумм, выплачиваемых либо компенсируемых страховщиком застрахованному или лицам, имеющим на это право в соответствии с Законом.

Размер возмещения вреда, прежде всего, зависит от степени утраты профессиональной трудоспособности, определение которой в процентах возложено на медико-социальные экспертные комиссии субъектов РФ в соответствии с Правилами установления степени утраты профессиональной трудоспособности в результате несчастных случаев на производстве и профессиональных заболеваний, утвержденными постановлением Правительства РФ от 16 октября 2000 г. № 789.

При наличии оснований, определяемых МСЭ, устанавливается соответствующая группа инвалидности и определяется нуждаемость потерпевшего в дополнительных видах помощи.

Освидетельствование застрахованною учреждением медико-социальной экспертизы производится по обращению страховщика, страхователя или застрахованного либо по определению судьи (суда) при представлении акта о несчастном случае на производстве или акта о профессиональном заболевании.

Уклонение застрахованного без уважительной причины от переосвидетельствования в установленные учреждением медико-социальной экспертизы сроки влечет утрату права на обеспечение по страхованию до прохождения ими указанного переосвидетельствования.

При решении вопроса о возмещении вреда (обеспечение по страхованию) не учитывается такое обстоятельство, как вина причинителя вреда. Виновен причинитель в несчастном случае или невиновен – эти факты при выплате пострадавшему (застрахованному) обеспечения по страхованию значения не имеют.

Инструкция: страхование работников от несчастных случаев

Когда нужна страховка

Кратковременное, внешнее и непреднамеренное событие на производстве способно нанести значительный вред здоровью. Несчастный случай на производстве является причиной внезапной нетрудоспособности. Иногда он приводит к инвалидности или смерти. Страхование работников от несчастных случаев на производстве позволяет обеспечить финансовую безопасность работника и его семьи в сложной жизненной ситуации. Этот вид защиты снимает зависимость работника от финансового положения работодателя и его порядочности. Обязательная выплата компенсирует внезапно утраченный доход и дает средства на восстановление здоровья.

Виды страхования

Их два: обязательное и добровольное. В системе общественных отношений оно широко используется для повышения социальной защищенности граждан. Обязательное социальное страхование — часть государственной системы защиты населения от возможных изменений материального и социального положения. Оно включает страховку:

- на случай временной нетрудоспособности (болезни);

- в связи с материнством;

- обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- медицинское;

- пенсионное;

- на случай смерти застрахованного лица или несовершеннолетнего члена его семьи.

Обязательное соцстрахование является одним из источников формирования специального резервного фонда — ФСС. Он формируется на принципах распределения ответственности заинтересованных сторон страхователей. Сформированные резервы используются для возмещения возникшего ущерба по заранее оговоренным условиям и правилам при наступлении страхового случая на производстве. Средства фонда для выплат по несчастным случаям и смерти на производстве формируются за счет:

- обязательных страховых взносов страхователей (предприятий и организаций);

- взыскиваемых пеней и штрафов;

- иных законных поступлений.

Добровольное страхование осуществляет администрация организации по договору. В этом случае обеспечение носит дополнительный характер. Договор заключается по заявлению работодателя и регулируется ФЗ-4015-1 от 27.11.1992.

Правила страхования и условия

Правила и условия страхования от несчастных случаев работников предприятия регулируются законом. По договорам добровольного страхования действуют правила отдельных компаний, которые они сами и разрабатывают. Основанием для заключения договора станет заявление страхователя, в нашем случае юридического лица, в пользу застрахованных работников предприятия (организации).

Правила страхования от несчастных случаев — документ страховщика. Они являются неотъемлемой частью договора. Заключение договора завершается выдачей страхового полиса. Обычно правила излагаются в полисе или являются его обязательной частью. Правила содержат:

- условия, определяющие права и обязанности сторон по договору;

- объект страховки;

- перечень случаев и исключения, при которых страховщик освобождается от ответственности.

Ключевые условия, на которые следует обратить внимание:

- набор предоставляемых в компанию документов;

- перечень ограничений и требований к застрахованным лицам, условиям труда;

- случаи, исключающие получение возмещения по страховке;

- сроки страхования от несчастных случаев (круглосуточно, на время исполнения служебных обязанностей, с включением дороги на работу или без, на специально оговоренное время);

- срок начала действия страховой защиты и его окончание.

Как выплачивается страховка

Страхование персонала от несчастных случаев предусматривает выплаты из Фонда соцстрахования РФ. Порядок этих выплат единый и регулируется ст. 8 125-ФЗ (ред. от 07.03.2018).

По добровольным договорам плательщиком является конкретная страховая компания. Условия страхования и порядок выплат содержится в Правилах страхования от несчастных случаев, являющихся неотъемлемой частью договора. Каждая страховая компания разрабатывает их самостоятельно. Пострадавший иногда получает обе выплаты одновременно: и обязательную, и добровольную. Страховое покрытие по договору любого вида распространяется на случаи временной и полной потери трудоспособности и смерть застрахованного. Принципы их осуществления в обязательном и добровольном страховании аналогичны.

При временной утрате способности трудиться назначается ежедневное пособие. Его размер определяется в виде абсолютной величины или в процентах от страховой суммы.

При полной утрате трудоспособности предусмотрена единовременная выплата в размере доли от страховой суммы. Доля определяется установленной группой инвалидности.

| Группа | Размер выплаты |

|---|---|

| I группа | 75, 80, 100% |

| II группа | 60, 70, 75% |

| III группа | 40, 45, 50% |

Для выплат по различным видам травм используются специальные таблицы. Они детализируют проценты выплат от страховой суммы в зависимости от вида телесного повреждения. В качестве примера приведем извлечение из таблицы страховых выплат страховой компании «N».

Размер страховой выплаты, % от страховой суммы

Повреждение спинного мозга на любом уровне:

Особенности обязательного и добровольного страхования от несчастных случаев на производстве и профзаболеваний

При получении травмы сотрудник лишается источника средств к существованию и сталкивается с необходимостью оплатить зачастую дорогостоящее лечение.

А в случае его смерти семья остается без кормильца в очень сложном и уязвимом положении.

Чтобы обеспечить работникам и их семьям необходимый уровень социальных гарантий и стимулировать работодателя не экономить на безопасности своих сотрудников, законодательно было введено обязательное страхование от несчастных случаев.

А для обеспечения действительно полной социальной защиты работников применяется добровольное страхование с повышенными лимитами выплат.

Обязательное страхование жизни и здоровья сотрудника на производстве

Это один из способов обеспечить социальную защиту работнику при наступлении несчастного случая на производстве.

Основной законодательный акт, регулирующий обязательное страхование – ФЗ №125-ФЗ от 24.07.1998 «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Схема обязательного страхования выглядит следующим образом:

- При регистрации юридического лица налоговая служба представляет сведения о нем в ФСС (Фонд социального страхования), физическое лицо самостоятельно встает на учет в фонде при найме работника;

- Ежемесячно в фонд выплачивается 2,9 % (льготная ставка – 2,4 %) от заработной платы работника;

- При наступлении страхового случая в фонд подаются документы, подтверждающие наступление нетрудоспособности работника или его смерть;

- Фонд рассматривает поступивший пакет документов и выносит решение;

- Работнику или другому лицу (в случае смерти) выдается страховая выплата;

Застрахованы должны быть все работники, с которыми заключен трудовой договор (в том числе и иностранцы или лица без гражданства), а также работающие по гражданско-правовому договору, если в нем прописано соответствующее обязательство работодателя.

Страховым случаем является:

- травма на производстве в рабочее время и на рабочем месте, приведшая к временной или постоянной потере трудоспособности или смерти работника, или профессиональное заболевание, которое развилось из-за исполнения работником своих обязанностей в условиях производства;

- смерть работника от травмы на производстве;

- профессиональное заболевание, вызванное специфическими для конкретной специальности условиями работы.

Обеспечение в случае временной нетрудоспособности – это ежемесячные выплаты в размере среднего заработка работника, но не более 61 920 рублей.

Пособие по временной нетрудоспособности выплачивает работодатель за счет средств страхового фонда и в дальнейшем компенсирует их из ФСС за счет снижения страховых взносов.

Также работнику, временно потерявшему трудоспособность, могут быть компенсированы расходы на лечение, протезирование, проезд к месту лечения, профессиональный уход и другие сопряженные расходы – их также оплачивает работодатель с последующей компенсацией затрат ФСС.

Потерявший в результате несчастного случая трудоспособность работник имеет право на получение единовременной страховой выплаты (до 80 534,8 рублей) и ежемесячной выплаты (61 920 рублей) уже непосредственно из ФСС. Размер исчисляется исходя из заработка работника и степени утраты трудоспособности.

Точно так же, как и при временной утрате нетрудоспособности, работник может претендовать на компенсацию стоимости медицинских и реабилитационных процедур. Для этого необходимо представить ряд медицинских документов, в том числе и программу реабилитации.

Читайте о строительно-монтажных рисках и особенностях страхования по стандартам по CAR и EAR.

Читайте о строительно-монтажных рисках и особенностях страхования по стандартам по CAR и EAR.

Читайте о строительно-монтажных рисках и особенностях страхования по стандартам по CAR и EAR.Из каких средств производятся выплаты страховыми компаниями при наступлении страхового случая и что такое страховой резерв узнайте из материалов ЭТОЙ СТАТЬИ.

Если в результате несчастного случае работник умирает, право на получение выплаты получают лица, находящиеся на его иждивении: несовершеннолетние (или нетрудоспособные и по достижении совершеннолетия по медицинским причинам) дети, супруга, воспитывающая несовершеннолетних детей, родители и некоторые другие лица (перечень приведен в ст. 7 указанного выше ФЗ).

Иждивенцам погибшего работника выдается либо ежемесячное содержание, либо единовременная выплата – 1 млн. рублей.

Утрату трудоспособности подтверждает заключение медико-социальной экспертизы, смерть – свидетельство о смерти. Также работодатель представляет в ФСС акт о несчастном случае, выводы и протоколы, составленные при проведении расследования несчастного случая (которое он обязан провести), копию трудовой книжки и некоторые другие документы.

Минусы данного вида страхования

Обязательное страхование – это достаточно эффективная мера защиты работника и его семьи от риска остаться без возможности работать, средств к существованию и денег на лечение.

Обязательное страхование – это достаточно эффективная мера защиты работника и его семьи от риска остаться без возможности работать, средств к существованию и денег на лечение.

Но, как и любая система, рассчитанная исходя из интересов среднего работника и без учета специфики отдельных отраслей, она имеет множество недостатков:

- выплата зависит от размера заработной платы и ограничена установленным в законе максимумом – этого может быть недостаточно для оплаты лечения;

- страховой случай засчитывается, если он произошел только на работе, а на травму, полученную вне рабочего места (за исключением, например, проезда в транспортном средстве во время межсменного отдыха и некоторых подобных случаев), обеспечение не распространяется;

- если причиной несчастного случая была неосторожность самого работника, выплата уменьшается (в зависимости от степени вины и не более чем на четверть);

- процедура оформления документов и получения выплаты довольно сложна и может длиться очень долго.

При максимальной ежемесячной выплате в 61 920 рублей сотрудники с высоким уровнем дохода и работники на опасных производствах, рискующие получить серьезные и «дорогие» в лечении травмы, оказываются защищены не слишком хорошо.

Добровольное страхование на производстве

Сегодня добровольное страхование от производственных травм – достаточно популярная услуга на рынке.

Проявляя дополнительную заботу о благополучии сотрудников, компания повышает и свой имидж.

По понятным причинам добровольное страхование от несчастных случаев на производстве более гибкий и удобный инструмент для заинтересованных сторон: условия определяются соглашением между работодателем и страховой компанией.

Как можно получить выплату по ОСАГО в случае потери кормильца.

Как можно получить выплату по ОСАГО в случае потери кормильца.Варианты страхования гражданской ответственности в сфере частной жизни ЗДЕСЬ.

Всё о страховании профессиональной ответственности врачей и медработников: //resp/profotvetstvennost-vrachei.html

Добровольное страхование может обеспечить действительно полную защиту при наступлении страхового случая:

- размер максимальной выплаты выше, чем по обязательному страхованию, обычно – до трех размеров годовой заработной платы работника;

- страховым случаем по договору может считаться не только травма или смерть непосредственно на производстве, но и травма по дороге на работу или в другое время. Страховые компании, как правило, предлагают различные условия: полисы, действующие 24 часа в течение всего года, только в рабочее время или только в выходные;

- доказательство нетрудоспособности и необходимости дорогого лечения проще, чем при работе с ФСС. Работник может получить выплату уже через неделю после травмы;

- по договору выгодоприобретателем может выступать и работодатель – страховая выплата компенсирует расходы на поиск нового сотрудника и убытки, вызванные потерей ценного работника;

- можно застраховать лишь отдельные риски, актуальные для отрасли.

Кроме того, повышенные социальные гарантии – это еще один плюс для работодателя в борьбе за ценных специалистов. А в промышленности во многих областях конкуренция за профессионалов даже рабочих специальностей высока.

С другой стороны, некоторые профессии ни один страховщик на общих основаниях страховать не будет.

Страхование связанных с очень высоким риском профессий (минера, водолаза или каскадера) – отдельная услуга с повышенными тарифами.

Тарифы зависят от множества факторов: от отрасли и рисков до личности застрахованного лица.

В среднем полис обойдется страхователю в 0,5–3 % от страховой суммы.

Выплата осуществляется исключительно из средств страховщика после получения всех подтверждающих документов, их перечень не отличается от представляемого в ФСС.

Обязательное и добровольное страхование в разной степени обеспечивают работнику возможность восстановиться после несчастного случая на производстве, получить необходимое лечение, а если возвращение к работе невозможно – продолжить жить на близком к привычному материальном уровне.

Обязательное страхование – очень важная социальная гарантия, а добровольное – возможность исходя из специфики отрасли полностью обеспечить работнику лечение, а его семье – источник средств к существованию в случае потери кормильца.

Видеосюжет о поправках в законе «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

Федеральный закон”Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний” (125-ФЗ) 2022, 2022

125-ФЗ Страхование от несчастных случаев на производстве в последней действующей редакции от 7 марта 2018 года.

Новые не вступившие в силу редакции закона отсутствуют.

Вы можете сравнить редакции данного закона, выбрав даты вступления редакций в силу и нажать на кнопку “Сравнить”. Все последние изменения и дополнения откроются перед Вами как на ладони.

Договор-Юрист.Ру постоянно следит за актуализацией кодексов и законов.

Так, например, 125-ФЗ Страхование от несчастных случаев на производстве не имеет на данный момент никаких новых запланированных редакций.

Шансов найти более свежую действующую редакцию – нет.

Федеральным законом «Об обязательном страховании от нечастных случаев на производстве» 125-ФЗ предусматривается, что обязательное социальное страхование от несчастных случаев на производстве и страхование профессиональных заболеваний – это вид социального страхования, который направлен на обеспечение снижения профессионального риска. Такой вид социального страхования подразумевает возмещение вреда, причинённого жизни и здоровью застрахованного лица при исполнении им обязанностей по трудовому договору и в иных установленных настоящим Федеральным законом случаях. Возмещение предоставляется застрахованному лицу в полном объёме, в том числе для оплаты расходов на медицинскую, социальную и профессиональную реабилитацию.

Закон «Об обязательном страховании от несчастных случаев» 125-ФЗ не ограничивает права застрахованных лиц на возмещение вреда в части, превышающей обеспечение по страхованию, осуществляемое в соответствии с настоящим Федеральным законом.

Если вред причинен здоровью или жизни застрахованного, обеспечение по страхованию производится в соответствии с настоящим ФЗ независимо от возмещения вреда, которое проводится на основании законодательства об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте.

Данным Федеральным законом работодателям предоставляется право осуществлять за счёт собственных средств иные виды страхования работников, предусмотренные законодательством Российской Федерации.

5. Обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний

Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний осуществляется в Российской Федерации с января 2000 года в соответствии с Федеральным законом от 24.07.1998 №125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», которым установлены правовые, экономические и организационные основы обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний и определен порядок возмещения вреда, причиненного жизни и здоровью работника при исполнении им обязанностей по трудовому договору и в иных установленных настоящим Федеральным законом случаях.

застрахованный – физическое лицо, подлежащее обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в соответствии с положением пункта 1 статьи 5 Федерального закона от 24.07.1998 №125-ФЗ;

страхователь – юридическое лицо любой организационно-правовой формы (в том числе иностранная организация, осуществляющая свою деятельность на территории Российской Федерации и нанимающая граждан Российской Федерации) либо физическое лицо, нанимающее лиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний;

страховщик – Фонд социального страхования Российской Федерации.

Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний предусматривает:

– обеспечение социальной защиты застрахованных и экономической заинтересованности субъектов страхования в снижении профессионального риска;

– возмещение вреда, причиненного жизни и здоровью застрахованного при исполнении им обязанностей по трудовому договору и в иных установленных настоящим Федеральным законом случаях, путем предоставления застрахованному в полном объеме всех необходимых видов обеспечения по страхованию, в том числе оплату расходов на медицинскую, социальную и профессиональную реабилитацию;

– обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний.

12.Средства на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний формируются за счет:

– обязательных страховых взносов страхователей;

– капитализированных платежей, поступивших страховщику в случае ликвидации страхователей;

– взыскания штрафов и пени;

– иных поступлений, не противоречащих законодательству Российской Федерации.

В соответствии с Федеральным законом от 30.11.2011 № 356-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2012 год и на плановый период 2013 и 2014 годов» в 2012 году и в плановый период 2013 и 2014 годов страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются страхователем в порядке и по тарифам, которые установлены Федеральным законом от 22 декабря 2005 года № 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год». Страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний определяются в процентах к суммам выплат и иных вознаграждений, которые начислены в пользу застрахованных по трудовым договорам и гражданско-правовым договорам и включаются в базу для начисления страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в соответствии с Федеральным законом от 24 июля 1998 года № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

В 2012 году и плановом периоде 2013 и 2014 годов сохраняются 32 класса профессионального риска, размеры и диапазон страховых тарифов от 0,2% до 8,5%.

Постановлением Правительства Российской Федерации от 01.12.2005 №713 утверждены Правила отнесения видов экономической деятельности к классу профессионального риска.

Основной вид деятельности страхователя – юридического лица, а также виды экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами, ежегодно подтверждаются страхователем в порядке, установленном Министерством здравоохранения и социального развития Российской Федерации.

Классы профессионального риска группируются по видам экономической деятельности, в зависимости от уровня интегрального показателя профессионального риска, и образуют Классификацию видов экономической деятельности по классам профессионального риска (Приказ Минздравсоцразвития России от 18.12.2006 №857 «Об утверждении Классификации видов экономической деятельности по классам профессионального риска»).

Внутри каждого класса профессионального риска страхователи уплачивают страховые взносы с учетом скидок или надбавок к страховым тарифам, устанавливаемых страховщиком. Размер скидки или надбавки не превышает 40% от страхового тарифа по соответствующему классу профессионального риска и зависит от состояния условий труда на предприятии и расходов на обеспечение по страхованию. Также применяется дифференциация страховых тарифов внутри организации для структурных подразделений, которые осуществляют виды экономической деятельности, отличные от основного вида экономической деятельности страхователя в целом.

В соответствии со статьей 22 Федерального закона от 24.07.1998 №125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» скидки и надбавки к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний устанавливаются страхователям в соответствии с Правилами, утвержденными Постановлением Правительства Российской Федерации от 6 сентября 2001 года 652.

Размер скидки и надбавки рассчитывается страховщиком в соответствии с методикой расчета скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, утвержденной страховщиком по согласованию с Минздравсоцразвития России. (Постановление Фонда социального страхования Российской Федерации от 05.02.2002 №11 «Об утверждении методики расчета скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний»).

В соответствии с пунктом 3 методики расчета скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний утверждены средние значения основных показателей для расчета скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в 2012 году. (Постановление Фонда социального страхования Российской Федерации от 30.03.2012 №75).

Вопросы, связанные с внесением страховщику ликвидируемыми (в том числе в связи с признанием их банкротами) юридическими лицами-страхователями по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний капитализированных платежей, предназначенных для удовлетворения требований граждан, перед которыми страхователь несет ответственность за причинение вреда жизни и здоровью, регулируются Порядком внесения в Фонд социального страхования Российской Федерации капитализированных платежей при ликвидации юридических лиц – страхователей по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, утвержденным Постановлением Правительства Российской Федерации от 17.11.2000 г. № 863.

В соответствии со статьей 6 Федерального закона от 30.11.2011 № 372-ФЗ «О бюджете Фонда социального страхования Российской Федерации на 2012 год и на плановый период 2013-2014 годов» Фонду предоставлено право принимать в 2012 году решения о направлении страхователем до 20 процентов сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленных за предшествующий год, за вычетом расходов на выплату обеспечения по указанному виду страхования, произведенных страхователем в предшествующем году, на финансовое обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными производственными факторами. Финансовое обеспечение указанных мероприятий осуществляется по правилам (приказ Минздравсоцразвития России от 10.02.2012 №113н «Об утверждении Правил финансового обеспечения в 2012 году предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами»), утверждаемым в порядке, определяемом Правительством Российской Федерации. (Постановление Правительства Российской Федерации от 22.12.2011 №1083 «О Порядке финансового обеспечения в 2012 году предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами»).

Обеспечение пострадавших осуществляется страховщиком в виде:

а) пособия по временной нетрудоспособности, назначаемого в связи со страховым случаем;

б) страховых выплат (в зависимости от стойкой утраты профессиональной трудоспособности):

– единовременной страховой выплаты;

– ежемесячных страховых выплат;

г) оплаты дополнительных расходов на медицинскую, социальную и профессиональную реабилитацию застрахованного при наличии прямых последствий страхового случая.

Условия, размеры и порядок оплаты дополнительных расходов на медицинскую, социальную и профессиональную реабилитацию застрахованного определяются в соответствии с постановлением Правительством Российской Федерации от 15.05.2006 №286.

Пособие по временной нетрудоспособности в связи с несчастным случаем на производстве и профессиональным заболеванием выплачивается пострадавшему в размере 100% его среднего месячного заработка (дохода) за весь период нетрудоспособности до его выздоровления или установления учреждением медико-социальной экспертизы стойкой утраты профессиональной трудоспособности.

Единовременные и ежемесячные страховые выплаты назначаются, если по заключению учреждения медико-социальной экспертизы застрахованный работник в результате несчастного случая на производстве или профессионального заболевания полностью или частично утратил профессиональную трудоспособность, либо могут быть назначены лицам, имеющим право на получение таких выплат в случае смерти застрахованного.

Размер единовременной страховой выплаты устанавливается в соответствии со степенью утраты профессиональной трудоспособности застрахованного лица, установленной учреждением медико-социальной экспертизы.

Порядок установления степени утраты профессиональной трудоспособности в результате несчастных случаев на производстве и профессиональных заболеваний определяется Правительством Российской Федерации.

Размер ежемесячной страховой выплаты, которая компенсирует застрахованному заработок, утраченный в связи с трудовым увечьем (профессиональным заболеванием), определяется как доля среднего месячного заработка застрахованного, исчисленная в соответствии со степенью утраты им профессиональной трудоспособности.

Размер ежемесячной страховой выплаты индексируется с учетом уровня инфляции в пределах средств, предусмотренных на эти цели в бюджете Фонда социального страхования Российской Федерации на соответствующий финансовый год.

Коэффициент индексации ежемесячной страховой выплаты и ее периодичность определяются Правительством Российской Федерации.

Сумма, из которой исчисляется максимальный размер единовременной страховой выплаты, и максимальный размер ежемесячной страховой выплаты определяются Федеральным законом о бюджете Фонда на соответствующий финансовый год.

Федеральным законом от 30.11.2011 №372-ФЗ «О бюджете Фонда социального страхования Российской Федерации на 2012 год и на плановый период 2013 – 2014 годов» в 2012 году установлено, что максимальный размер единовременной страховой выплаты составляет 72 701 рубля 20 копеек, максимальный размер ежемесячной страховой выплаты – 55900 рублей.