Выходное пособие при призыве работника в армию

Если работника призывают на военную службу и он должен идти в армию, то при увольнении компания производит ему выплату выходного пособия в размере двухнедельного среднего заработка. Рассмотрим порядок расчета и учета такого пособия при УСН

Документальным подтверждением факта призыва является повестка о явке призывника в военный комиссариат для отправки к месту прохождения военной службы. Именно этот документ будет основанием для издания приказа о прекращении трудового договора постатье 83 Трудового кодекса (п. 1 ч. 1 ст. 83 ТК РФ).

Выходное пособие в размере двухнедельного среднего заработка выплачивается работнику при расторжении трудового договора в связи с его призывом на военную службу или направлением на заменяющую ее альтернативную гражданскую службу (ч. 3 ст. 178 ТК РФ).

При прекращении трудового договора выплата всех сумм, причитающихся сотруднику от работодателя, производится в день увольнения (ч. 1 ст. 140 ТК РФ). Если сотрудник в этот день не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным требования о расчете.

Расчет среднего заработка независимо от режима работы сотрудника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за ним сохраняется средняя заработная плата (п. 4 Положения, утв. пост. Правительства РФ от 24.12.2007 № 922 (далее – Положение)). При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно).

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев. При определении среднего заработка используется средний дневной заработок в следующих случаях (п. 9 Положения):

- для оплаты отпусков и выплаты компенсации за неиспользованные отпуска;

- для других случаев, предусмотренных Трудовым кодексом, кроме случая определения среднего заработка работников, которым установлен суммированный учет рабочего времени.

Средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

На счетах бухгалтерского учета начисление такого пособия отражается записью по дебету счетов учета затрат (20, 25, 26, 44) и кредиту счета по расчетам с персоналом (70).

НДФЛ с выходного пособия

Налоговый кодекс освобождает от НДФЛ все виды установленных действующим законодательством РФ компенсаций, связанных с увольнением работников, за исключением компенсации за неиспользованный отпуск (п. 3 ст. 217 НК РФ). То есть выходное пособие в размере двухнедельного среднего заработка при увольнении сотрудника в связи с уходом в армию не облагается НДФЛ.

Взносы с выходного пособия

Согласно Закону о страховых взносах (подп. «д» п. 1 ч. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ) не облагаются страховыми взносами все виды установленных законодательством РФ компенсационных выплат, связанных с увольнением работников, за исключением компенсации за неиспользованный отпуск.

Аналогичная норма содержится в Законе о взносах на «травматизм» (п. 1 ст. 5, п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Поэтому выходное пособие в размере двухнедельного среднего заработка при увольнении сотрудника в связи с уходом в армию не облагается страховыми взносами от несчастных случаев на производстве.

Выходное пособие при УСН

В рамках УСН с объектом «доходы» выплату выходного пособия в размере двухнедельного среднего заработка учесть нельзя. А вот если «упрощенец» рассчитывает налог исходя из объекта «доходы минус расходы», то в составе расходов на оплату труда можно учесть сумму двухнедельного пособия при увольнении сотрудника в связи с уходом в армию (п. 2 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК РФ).

ИП призвали в армию. Вопрос налогообложения и начисления страховых взносов

Законодательство о налогах и сборах не предусматривает, что обязанности предпринимателя как налогоплательщика прекращаются в связи с призывом его на военную службу. Это относится как к НДФЛ, так и к налогам, которые уплачиваются в рамках применения специальных налоговых режимов (ЕНВД, налогу, уплачиваемому в связи с применением УСН, и т.д.).

Так, предприниматель утрачивает статус налогоплательщика, применяющего УСН, в связи с переходом на иной режим налогообложения или в случае прекращения предпринимательской деятельности, в отношении которой применялась УСН, причем об этих обстоятельствах он обязан уведомить налоговый орган (пп. 5, 8 ст. 346.13 НК РФ). Следовательно, все обязанности налогоплательщика, в том числе по представлению налоговой декларации (ст. 346.23 НК РФ), у предпринимателя сохраняются и после призыва в армию до тех пор, пока он в установленном порядке не прекратит применять УСН.

Предприниматель, являющийся плательщиком ЕНВД, также не освобождается автоматически от необходимости уплачивать этот налог и исполнять иные обязанности налогоплательщика в период, когда он по каким-либо причинам приостанавливает осуществление предпринимательской деятельности. Однако, поскольку в связи с призывом предпринимателя на военную службу его деятельность, подпадающая под систему налогообложения в виде ЕНВД, фактически прекращается (в налоговом периоде у него уже не будет физических показателей, используемых для расчета суммы этого налога), ему необходимо в пятидневный срок подать в налоговый орган заявление о снятии с учета в качестве налогоплательщика. В этом случае он снимается с учета с указанной в заявлении даты прекращения предпринимательской деятельности (п. 3 ст. 346.28 НК РФ; п. 7 информационного письма Президиума ВАС РФ от 05.03.2013 № 157; письма Минфина России от 29.04.2015 № 03-11-11/24875, от 30.01.2015 № 03-11-11/3564).

А вот от исчисления и уплаты страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование в фиксированных размерах за период прохождения военной службы по призыву предприниматель освобождается. Для этого ему необходимо представить в территориальный орган ПФР по месту учета документы, подтверждающие отсутствие деятельности в этот период (ч. 6 ст. 14 Федерального закона от 24.07.2009 № 212-ФЗ). Такими документами могут быть, например, военный билет с записью о прохождении воинской службы или справка из военкомата (п. 27 Правил подсчета и подтверждения страхового стажа для установления страховых пенсий, утв. пост. Правительства РФ от 02.10.2014 № 1015; письмо Минтруда России от 06.03.2013 № 21-1/10/2-1253).

Павел Ерин, эксперт службы Правового консалтинга ГАРАНТ

Порядок расчета двухнедельного пособия при призыве в армию

Вопрос

Порядок расчета двухнедельного пособия при призыве в армию. В письме Министерства здравоохранения и социального развития РФ от 25.06.2009 № 4125-17 говорится, что для определения среднего заработка необходимо руководствоваться пунктом 6 Правил исчисления денежного содержания федеральных государственных служащих (Постановление Правительства РФ от 06.09.2007г. № 562), в котором определяется денежное содержание государственного гражданского служащего, исчисляемое на период нахождения в ежегодном оплачиваемом отпуске, для определения среднедневного заработка, средний заработок делится на 29,4. При этом в этом же письме указывается, что при расчете суммы пособия должны учитываться рабочие (служебные дни).

Ответ

Призыв на военную службу или направление на альтернативную гражданскую службу является одним из обстоятельств, не зависящих от воли сторон, при наступлении которого гражданского служащего увольняют и включают в кадровый резерв (п. 1 ч. 1 ст. 39 Закона от 27 июля 2004 г. № 79-ФЗ).

Поскольку законодательством о гражданской службе вопрос о выплате выходного пособия гражданскому служащему в такой ситуации не урегулирован, нужно применять соответствующие положения Трудового кодекса РФ (ст. 73 Закона от 27 июля 2004 г. № 79-ФЗ, ч. 7 ст. 11 ТК РФ). А именно положения части 3 статьи 178 Трудового кодекса РФ.

Согласно данной статье при расторжении трудового договора в связи с призывом сотрудника на военную службу (направлением на альтернативную гражданскую службу) ему нужно выплатить выходное пособие в размере двухнедельного среднего заработка. ФТС России в письме, адресованном подведомственным органам, разъяснил, что такие же выплаты нужно произвести и в случае приостановления служебного контракта по рассматриваемому основанию (письмо от 28 сентября 2006 г. № 01-06/33846).

В Письме Минздравсоцразвития России от 25.06.2009 № 4125-17 на которое Вы ссылаетесь, разъясняется вопрос о расчете денежного содержания на время проведения военных сборов, когда за сотрудником сохраняется должность. Применять его для расчета выходного пособия в связи с призывом в армию не следует.

Расчет выходного пособия в связи с призывом в армию производите в размере двухнедельного среднего заработка.

Нужно ли платить выходное пособие гражданскому служащему, включаемому в кадровый резерв. Гражданский служащий призван на военную службу (направлен на альтернативную гражданскую службу)

Призыв на военную службу или направление на альтернативную гражданскую службу является одним из обстоятельств, не зависящих от воли сторон, при наступлении которого гражданского служащего увольняют и включают в кадровый резерв (п. 1 ч. 1 ст. 39 Закона от 27 июля 2004 г. № 79-ФЗ).

Поскольку законодательством о гражданской службе вопрос о выплате выходного пособия гражданскому служащему в такой ситуации не урегулирован, нужно применять соответствующие положения Трудового кодекса РФ (ст. 73 Закона от 27 июля 2004 г. № 79-ФЗ, ч. 7 ст. 11 ТК РФ). А именно положения части 3 статьи 178 Трудового кодекса РФ. Согласно данной статье при расторжении трудового договора в связи с призывом сотрудника на военную службу (направлением на альтернативную гражданскую службу) ему нужно выплатить выходное пособие в размере двухнедельного среднего заработка. ФТС России в письме, адресованном подведомственным органам, разъяснил, что такие же выплаты нужно произвести и в случае приостановления служебного контракта по рассматриваемому основанию (письмо от 28 сентября 2006 г. № 01-06/33846).

Аналогичные выводы делают сотрудники Минздравсоцразвития России в частных разъяснениях.

Как рассчитать выходное пособие, средний заработок на период трудоустройства и компенсацию при увольнении

Средний дневной заработок

Как определить средний дневной (часовой) заработок сотрудника, см. В каком порядке рассчитать средний заработок.

Когда выплачивать двухнедельный заработок

Когда нужно выплатить сотруднику выходное пособие в размере двухнедельного среднего заработка

В некоторых случаях сотруднику нужно выплатить выходное пособие в размере двухнедельного среднего заработка. Это касается увольнения сотрудника в связи со следующими причинами:

отказом от перевода на другую работу (отсутствием в организации другой работы) по состоянию здоровья согласно медицинскому заключению;

призывом на военную службу или направлением на альтернативную гражданскую службу;

восстановлением на работе сотрудника, ранее выполнявшего эту работу;

отказом сотрудника от перевода в связи с перемещением организации в другую местность;

наступлением полной нетрудоспособности сотрудника;

отказом сотрудника от работы после изменения условий трудового договора;

ликвидацией организации или сокращением штата (для сотрудников, занятых на сезонных работах);

приостановлением действия или аннулированием разрешения на привлечение и использование сотрудников-иностранцев, на основании которого иностранному гражданину (лицу без гражданства) было выдано разрешение на работу.

Случаи выплаты выходного пособия в размере двухнедельного заработка установлены в статьях 178, 327.7 и 296 Трудового кодекса РФ. Средний заработок на период трудоустройства в этих случаях выплачивать не нужно.

Как рассчитать двухнедельный заработок

Выходное пособие в размере двухнедельного среднего заработка рассчитывайте по формуле:

| Выходное пособие в размере двухнедельного среднего заработка | = | Количество рабочих дней (часов) в течение двух недель после увольнения (со дня, следующего за днем увольнения) | × | Средний дневной (часовой) заработок |

Пример расчета выходного пособия в размере двухнедельного среднего заработка сотруднику, уволенному в связи с призывом на военную службу

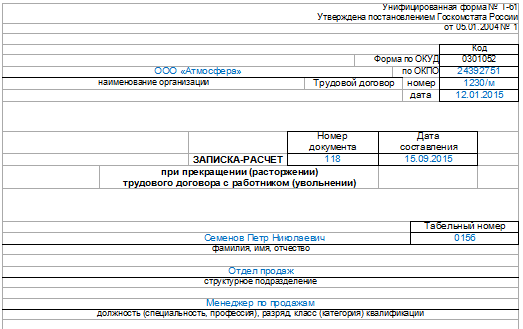

П.А. Беспалов работает в организации со 2 октября 2014 года. 12 января 2015 года его уволили в связи с призывом на военную службу.

При увольнении сотрудника в связи с призывом на военную службу организация выплачивает ему выходное пособие в размере двухнедельного среднего заработка.

Средний дневной заработок Беспалова составляет 1313 руб./дн.

Выходное пособие было рассчитано за первые две недели после увольнения с 13 января по 26 января. В этом периоде по графику работы Беспалова (пятидневная рабочая неделя) – 10 рабочих дней. Выходное пособие составило 13 130 руб. (1313 руб./дн. × 10 дн.). Беспалов получил его в день увольнения, 12 января 2015 года.

Как рассчитать денежное содержание за время отпуска федеральному госслужащему

Когда рассчитываете денежное содержание за отпуск федеральному госслужащему, учитывайте следующие выплаты:

оклад месячного денежного содержания;

ежемесячную надбавку к окладу за выслугу лет;

ежемесячную надбавку к окладу за особые условия службы;

ежемесячную процентную надбавку к должностному окладу за работу со сведениями, составляющими гостайну;

ежемесячное денежное поощрение;

премии за особо важные и сложные задания и матпомощь.

Сумму премий и матпомощи, которую нужно учесть, определите так:

| Сумма премий и матпомощи для расчета денежного содержания | = | Сумма премий и матпомощи за 12 календарных месяцев до ухода в ежегодный оплачиваемый отпуск | : | 12 |

Такой порядок применяйте независимо от того, сколько госслужащий отработал перед отпуском. Например, если госслужащий перед отпуском отработал девять месяцев, в расчет денежного содержания включите 1/12 суммы премий и матпомощи за этот период (девять месяцев).

Единовременную выплату к отпуску не включайте в размер денежного содержания за время отпуска.

Итоговую сумму денежного содержания за отпуск определите по формуле:

| Размер денежного содержания за время отпуска федерального госслужащего | = | Денежное содержание (с учетом премий и матпомощи) | : | 29,3 | × | Количество календарных дней отпуска |

Такой порядок установлен пунктом 6 Правил, утвержденных постановлением Правительства РФ от 6 сентября 2007 г. № 562, и письмами Минздравсоцразвития России от 10 июня 2008 г. № 2257-17, от 19 ноября 2007 г. № 3515-17 и от 15 ноября 2007 г. № 3495-17.

Федеральному госслужащему к отпуску выплачивайте единовременную выплату в размере двух месячных окладов денежного содержания.

Об этом сказано в частях 11–12 статьи 46 Закона от 27 июля 2004 г. № 79-ФЗ.

Письмо Минздравсоцразвития России от 25.06.2009 № 4125-17 «О сохранении денежного содержания государственным гражданским служащим на время прохождения военных сборов»

«Департамент государственной службы рассмотрел письмо и сообщает.

Вопрос сохранения денежного содержания государственным гражданским служащим на время прохождения военных сборов Федеральным законом от 27 июля 2004 г. № 79-ФЗ “О государственной гражданской службе Российской Федерации” (далее – Федеральный закон № 79-ФЗ) не урегулирован.

Согласно статье 73 Федерального закона № 79-ФЗ к отношениям, связанным с государственной гражданской службой, в части, не урегулированной настоящим Федеральным законом, применяются федеральные законы, иные нормативные правовые акты Российской Федерации, законы и иные нормативные правовые акты субъектов Российской Федерации, содержащие нормы трудового права.

В соответствии с частью 2 статьи 5 Федерального закона от 28 марта 1998 г. № 53-ФЗ “О воинской обязанности и военной службе” граждане на время прохождения военных сборов освобождаются от работы или учебы с сохранением за ними места постоянной работы или учебы и выплатой среднего заработка или стипендии по месту постоянной работы или учебы.

Федеральный закон № 79-ФЗ не содержит понятия “средний заработок”.

Наиболее близким к данному понятию является денежное содержание государственного гражданского служащего, исчисляемое на период его нахождения в ежегодном оплачиваемом отпуске. Порядок его расчета установлен пунктом 6 Правил исчисления денежного содержания федеральных государственных гражданских служащих, утвержденных Постановлением Правительства Российской Федерации от 6 сентября 2007 г. № 562.

При расчете суммы компенсации по выплате денежного содержания за время нахождения государственных гражданских служащих на военных сборах должны учитываться рабочие (служебные) дни.»

Письмо ФТС России от 28.09.2006 № 01-06/33846 «О выплате выходного пособия в связи с призывом на военную службу»

«В связи с поступающими обращениями таможенных органов и на основании письма Минздравсоцразвития России от 18.08.2006 № 5053-17 по вопросу выплаты выходного пособия государственному гражданскому служащему в связи с призывом на военную службу Федеральная таможенная служба разъясняет.

В соответствии с частью 1 статьи 39 Федерального закона от 27.07.2004 № 79-ФЗ “О государственной гражданской службе Российской Федерации” (далее – Федеральный закон) в связи с призывом гражданского служащего на военную службу или направлением его на заменяющую ее альтернативную гражданскую службу служебный контракт приостанавливается по обстоятельствам, не зависящим от воли сторон, с освобождением гражданского служащего от замещаемой должности гражданской службы, оставлением его в соответствующем реестре гражданских служащих и включением в кадровый резерв.

Учитывая это положение, служебный контракт приостанавливается на срок прохождения военной службы или альтернативной гражданской службы. Если после окончания соответствующего вида службы в течение трех месяцев гражданский служащий не назначен на должность гражданской службы, служебный контракт подлежит прекращению.

Вопрос выплаты выходного пособия в связи с приостановлением служебного контракта по обстоятельствам, не зависящим от воли сторон, не урегулирован Федеральным законом.

Согласно статье 73 Федерального закона при отсутствии правового регулирования отношений, связанных с гражданской службой, применяются нормы трудового права, в указанном случае – часть 3 статьи 178 Трудового кодекса Российской Федерации.

Следовательно, с гражданским служащим, призванным на военную службу или на заменяющую ее альтернативную гражданскую службу, служебный контракт приостанавливается на основании пункта 1 части 1 статьи 39 Федерального закона и он вправе получить выходное пособие в размере двухнедельного среднего заработка.»

Пособия и выплаты в связи с призывом в армию в 2022-2022 году

Зачастую людям приходится уходить с работы по независящим от них обстоятельствам. Например, в связи с призывом в армию. Однако не все знают, чем такое увольнение будет отличаться от обычного. В этой статье мы рассмотрим, полагаются ли какие-то выплаты при увольнении в армию.

Выплаты работникам-призывникам

Труженикам-призывникам полагаются помимо стандартных выплат еще и дополнительные.

Основание для дополнительных выплат призывникам

Правовым базисом здесь выступает ст. 178 ТК РФ. Она прямо указывает, что таким людям полагается выплата выходного пособия в объеме 2-недельного среднего заработка. Стандартные платежи поступают в порядке норм статей ТК РФ:

Правовым базисом здесь выступает ст. 178 ТК РФ. Она прямо указывает, что таким людям полагается выплата выходного пособия в объеме 2-недельного среднего заработка. Стандартные платежи поступают в порядке норм статей ТК РФ:

- 140 (расчеты по оплате труда),

- 127 (отпускная компенсация).

Скачать для просмотра и печати:

Какие денежные компенсации положены будущему солдату

Как уже отмечено, призывающимся на воинскую службу полагаются как основные, так и дополнительные выплаты. Ниже мы подробнее расскажем о каждой из них.

Вам нужна консультация эксперта по этому вопросу? Опишите вашу проблему и наши юристы свяжутся с вами в ближайшее время.

Выходное пособие

Выходное пособие выплачивается работнику-призывнику в пределах 2-недельного среднего заработка этого человека. Выдается оно вместе со всеми другими выплатами либо раньше, при желании администрации компании. Главное, не позже последнего трудового дня — если труженик присутствует на работе.

Выходное пособие выплачивается работнику-призывнику в пределах 2-недельного среднего заработка этого человека. Выдается оно вместе со всеми другими выплатами либо раньше, при желании администрации компании. Главное, не позже последнего трудового дня — если труженик присутствует на работе.

Зарплата

Как и другим увольняющимся, призывникам положен стандартный финансовый расчет по оплате труда. Все, что наниматель к моменту увольнения должен выплатить сотруднику, он выплачивает в полном объеме.

Как и другим увольняющимся, призывникам положен стандартный финансовый расчет по оплате труда. Все, что наниматель к моменту увольнения должен выплатить сотруднику, он выплачивает в полном объеме.

Внимание! При наличии спора по суммам выплат выплачивается та часть, по которой нет спора. Остальное работник может отсудить у нанимателя, если уверен в своей правоте.

Помимо собственно зарплаты производится расчет по всем компонентам системы оплаты труда: надбавкам, премиальным, дополнительным выплатам, оговоренным внутренними НПА или положениями индивидуальных трудовых соглашений.

Отпускные

Всем увольняющимся полагаются отпускные компенсации. Имеются в виду нереализованные отпуска, которые человек может отгулять непосредственно перед увольнением, по его просьбе либо получить за них денежную компенсацию.

Всем увольняющимся полагаются отпускные компенсации. Имеются в виду нереализованные отпуска, которые человек может отгулять непосредственно перед увольнением, по его просьбе либо получить за них денежную компенсацию.

Сроки расчета

Рассчитать увольняющегося необходимо в крайний рабочий день. Если же сотрудник отсутствует, то в течение суток после его обращения. Что касается оспариваемой части оплаты, то она будет выплачена, скорее всего, только после вступления в силу соответствующего решения суда.

Рассчитать увольняющегося необходимо в крайний рабочий день. Если же сотрудник отсутствует, то в течение суток после его обращения. Что касается оспариваемой части оплаты, то она будет выплачена, скорее всего, только после вступления в силу соответствующего решения суда.

Важно! Не стоит забывать, что за необоснованную задержку оплаты труда наниматель обязан будет выплатить также проценты за каждый день просрочки в размере не менее 1/150 ключевой ставки Центробанка. До 2016 г. этот показатель был равен 1/300.

В случае любой задержки оплаты можно обращаться в трудовую инспекцию с жалобами. Задержка до 2-х месяцев повлечет административную ответственность для виновных должностных лиц и/или юридического лица (ч. 6, 7 ст. 5.27 КоАП РФ). В зависимости от того, доказано ли будет, что это политика компании или же в ходе рассмотрения вопроса придут к выводу, что это субъективное решение руководителя, бухгалтера.

Когда же речь идет о длительной задержке от 3-х месяцев — даже в отношении частичной невыплаты (или о полной — свыше 2-х), то уже можно написать жалобу в прокуратуру с целью привлечения виновных в таком деянии лиц к юридической ответственности. А именно к уголовной (ст. 145.1 УК РФ).

За такое бесчинство ответственные за это противоправное деяние должностные лица понесут материальную ответственность в виде штрафа и приобретут судимость.

Также работодателя могут привлечь к административной ответственности в случае, если работодатель не известил сотрудника о повестке в военкомат или дал возможность вовремя явиться в военкомат (ст. 21.2 КоАП РФ).

Если же увольняющийся по каким-то причинам сам не может явиться за расчетом (в случае выдачи денег через кассу), то вины нанимателя в задержке оплаты не будет. Тогда обязанность по расчету у руководства (ответственных должностных лиц) возникает с момента самостоятельного обращения сотрудника в этих целях к ним. Произвести расчет необходимо будет не позже следующих суток, наступивших после обращения.

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Последние изменения

Наши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию.

Каков порядок и условия исчисления выходного пособия работнику, призванному в армию?

В случае когда работника призывают в армию, организация, в которой он трудоустроен, обязана произвести полный расчет с сотрудником: выплачивается зарплата и компенсация отпуска, то есть производится оплата за неиспользованную его часть. Помимо вышеуказанного, существует еще одна выплата. В обязательном порядке компания начисляет выходное пособие, которое соответствует двухнедельному заработку, что продиктовано трудовым кодексом.

Процедура должна осуществляться в соответствии со всеми нормами законодательства, содержащимися в трудовом кодексе. Однако не все организации принимают на отдельную должность юриста. Именно поэтому при завершении трудовых отношений в связи с призывом в армию может возникнуть целый ряд вопросов, связанных с порядком увольнения сотрудника и назначением пособия. Ответы на эти и многие другие вопросы мы и будем искать.

Увольнение работника

Выплате компенсации предшествует процедура увольнения сотрудника, которую необходимо должным образом оформить. Поможет работодателю в этом вышеуказанный трудовой кодекс, регулирующий отношения между работодателем и сотрудниками.

Порядок прекращения трудовых отношений

Стоит учитывать то, что главное подтверждение факта призыва – это повестка, в которой продиктована необходимость призывника явиться в установленное время в комиссариат, а причиной этого является предстоящая военная служба. Вышеуказанный документ является основанием для процедуры увольнения в связи с уходом в армию, что подтверждается ТК.

Алгоритм процедуры заключается в следующем:

- В первую очередь составляется приказ на сотрудника компании об увольнении. В нем указывают причину. Для этого существует специальная форма – Т-8. Также в ней прописывается номер предъявленной работником или присланной в организацию повестки, дата сбора и явки.

На заметку! При увольнении в связи с призывом на военную службу, сотруднику писать заявление ни к чему. П. 1 статьи 44 кодекса о труде гласит о том, что увольнениев данном случае происходит по независящим от сторон обстоятельствам.

- На следующем этапе соответствующую запись заносят в книгу приказов.

- Сотрудника необходимо ознакомить с документом. В подтверждение он оставляет свою подпись.

- Далее оформляется расчет, применяется при этом форма Т-61. Руководствоваться необходимо ст. 178 и 140 ТК РФ.

- Специалист по кадрам делает отметку в личной карточке сотрудника и трудовой книжке.

Важно! Трудовая книжка не отдается работнику на руки в случае, если он призван на срочную военную службу. В такой ситуации документ передают на хранение в архив.

После оформления всей документации, представитель администрации организации должен оповестить военкомат о факте увольнения уже бывшего сотрудника. Сделать это необходимо в течение четырнадцати дней.

Сохраняется ли рабочее место за сотрудником

Многих призывников заинтересует вопрос: а сохраняется ли за ним рабочее место? В большинстве случаев – нет. Ведь, по сути, происходит увольнение в общем порядке. Разумеется, при возвращении со службы можно попробовать обратиться к бывшему работодателю с просьбой о принятии на должность вновь. И в случае если место является вакантным, у вас есть шанс трудоустройства. Однако это не является прямой обязанностью нанимателя, и он вправе отказать, руководствуясь при этом п. 1 ч. 1 ст. 83 ТК.

На заметку! Исключением является случай, когда коллективным договором организации предусмотрено иное. Если в нем содержится информация о сохранении рабочего места за сотрудником, который был призван в армию, то на время службы обязанности может исполнять замещающее лицо до момента возвращения основного работника.

Расчет полагающегося выходного пособия

Оформления документов на увольнение по призыву в армию недостаточно. Необходимо правильно произвести все расчеты и начислить выходное пособие.

Сумму пособия подсчитать не так сложно. Для этого понадобится величина среднего заработка, которая исчисляется,опираясь на ст. 139 ТК. Необходимо сумму всех выплат разделить на количество дней, отработанных сотрудником. За расчетный период принимается календарный год.

Порядок расчета

Пособие при уходе в армию рассчитывается по определенному алгоритму. Рассмотрим на примере.

- Иванов А. В. получил повестку, в соответствии с которой он должен явиться в военкомат, с целью прохождения службы. Как следствие он получил право на выходное пособие в связи с призывом в армию.

- Всего сотрудник отработал 7 месяцев. Оклад равен 15 тысяч рублей. Так как в месяце обычно 22 рабочих дня, то всего Иванов исполнял свои обязанности в течение 154 дней.

- В этом случае выходное пособие при призыве работника на службу рассчитывают начиная со среднего заработка в день. СДЗ = (15 000*7)/154=681,82 (с учетом округления).

- Выплату положено осуществлять за две недели. Но поскольку необходимо учитывать лишь рабочие, а не календарные дни, то периодом считается не 14, а 10 дней. То есть, выходное пособие=681,82*10=6 818, 18.

В соответствии со п. 3 ст. 217 Налогового кодекса РФ, все компенсации, каким-либо образом связанные с прекращением трудовых отношений, освобождаются от уплаты налога с физических лиц. Исключением является лишь выплата за неиспользованный отпуск. Данный пункт статьи действует сравнительно давно, и в 2018 году ничего не изменилось.То же касается и страховых взносов.

В заключение

Не каждый призывник знает о своем праве на получение выходного пособия. Более того, многие наниматели также недостаточно осведомлены в данном вопросе. Сама процедура несложна, однако требует определенных знаний в области законодательства.

В заключение стоит отметить, что не во всех случаях призывник имеет право на выходное пособие. Если работник отправляется на службу по контракту, то данный факт не является основанием для назначения такой выплаты.

Пособия и выплаты в связи с призывом в армию

Зачастую людям приходится уходить с работы по независящим от них обстоятельствам. Например, в связи с призывом в армию. Однако не все знают, чем такое увольнение будет отличаться от обычного. В этой статье мы рассмотрим, полагаются ли какие-то выплаты при увольнении в армию.

Выплаты работникам-призывникам

Труженикам-призывникам полагаются помимо стандартных выплат еще и дополнительные.

Основание для дополнительных выплат призывникам

Правовым базисом здесь выступает ст. 178 ТК. Она прямо указывает, что таким людям полагается выплата выходного пособия в объеме 2-недельного среднего заработка. Стандартные платежи поступают в порядке норм статей:

- 140 (расчеты по оплате труда),

- 127 (отпускная компенсация).

Какие денежные компенсации положены будущему солдату

Как уже отмечено, призывающимся на воинскую службу полагаются как основные, так и дополнительные выплаты. Ниже мы подробнее расскажем о каждой из них.

Выходное пособие

Выходное пособие выплачивается работнику-призывнику в пределах 2-недельного среднего заработка этого человека. Выдается оно вместе со всеми другими выплатами либо раньше, при желании администрации компании. Главное, не позже последнего трудового дня — если труженик присутствует на работе.

Зарплата

Как и другим увольняющимся, призывникам положен стандартный финансовый расчет по оплате труда. Все, что наниматель к моменту увольнения должен выплатить сотруднику, он выплачивает в полном объеме.

Внимание! При наличии спора по суммам выплат выплачивается та часть, по которой нет спора. Остальное работник может отсудить у нанимателя, если уверен в своей правоте.

Помимо собственно зарплаты производится расчет по всем компонентам системы оплаты труда: надбавкам, премиальным, дополнительным выплатам, оговоренным внутренними НПА или положениями индивидуальных трудовых соглашений.

Отпускные

Всем увольняющимся полагаются отпускные компенсации. Имеются в виду нереализованные отпуска, которые человек может отгулять непосредственно перед увольнением, по его просьбе либо получить за них денежную компенсацию.

Сроки расчета

Рассчитать увольняющегося необходимо в крайний рабочий день. Если же сотрудник отсутствует, то в течение суток после его обращения. Что касается оспариваемой части оплаты, то она будет выплачена, скорее всего, только после вступления в силу соответствующего решения суда.

Важно! Не стоит забывать, что за необоснованную задержку оплаты труда наниматель обязан будет выплатить также проценты за каждый день просрочки в размере не менее 1/150 ключевой ставки Центробанка. До 2016 г. этот показатель был равен 1/300.

Локальными НПА размер материальной ответственности нанимателя может быть увеличен.

В случае любой задержки оплаты можно обращаться в трудовую инспекцию с жалобами. Задержка до 2-х месяцев повлечет административную ответственность для виновных должностных лиц и/или юридического лица. В зависимости от того, доказано ли будет, что это политика компании или же в ходе рассмотрения вопроса придут к выводу, что это субъективное решение руководителя, бухгалтера.

Когда же речь идет о длительной задержке от 3-х месяцев — даже в отношении частичной невыплаты (или о полной — свыше 2-х), то уже можно написать жалобу в прокуратуру с целью привлечения виновных в таком деянии лиц к юридической ответственности. А именно к уголовной.

За такое бесчинство ответственные за это противоправное деяние должностные лица понесут материальную ответственность в виде штрафа и приобретут судимость.

Если же увольняющийся по каким-то причинам сам не может явиться за расчетом (в случае выдачи денег через кассу), то вины нанимателя в задержке оплаты не будет. Тогда обязанность по расчету у руководства (ответственных должностных лиц) возникает с момента самостоятельного обращения сотрудника в этих целях к ним. Произвести расчет необходимо будет не позже следующих суток, наступивших после обращения.

Если Родина зовет: денежные выплаты в связи с призывом в армию

Призыв на военную службу — одно из обстоятельств, по которым молодым мужчинам приходится вынужденно оставлять работу и увольняться. Если родина зовёт, денежные выплаты в связи с призывом в армию работающим гражданам полагаются обязательно. Их размер зависит от многих факторов, начисления идут согласно требованиям Трудового Кодекса.

Условия увольнения призывников

Основанием для увольнения является повестка из военкомата, которую призывнику следует отнести в кадровую службу организации. После ее получения работник отдела готовит приказ и оповещает бухгалтерскую службу предприятия о необходимости произвести расчет. Сроки увольнения не регламентированы. Однако призывник должен явиться к месту сборов в день, который указан в повестке.

Начисления труженикам

Тем, кто увольняется с работы по причине ухода в ряды вооруженных сил, полагаются такие обязательные выплаты:

- расчет за отработанный период;

- компенсация за отпуск, если он не был использован;

- двухнедельное выходное пособие.

Выходное пособие выплачивается согласно требованиям статьи 178 ТК РФ. Итоговая сумма равняется заработку за день, умноженному на рабочие дни двухнедельного периода (их 10, если не выпадают праздники). Средний заработок в день вычисляют, суммируя месячные выплаты за последний год и деля это значение на количество отработанных дней. Если зарплата в течение 12 месяцев не менялась, достаточно поделить месячный оклад на число рабочих дней (22).

Работодатель обязан выплатить сотруднику все, что должен. Кроме оклада, производится расчет по премиальным, надбавкам, дополнительным выплатам, предусмотренным в трудовом соглашении. При возникновении спорной ситуации предприятие оплачивает ту часть, которая не вызывает разногласий. Остальное бывший сотрудник может отсудить, если уверен в правоте.

Перед увольнением призывник вправе отгулять неиспользуемый отпуск. Однако обычно на это нет времени, поэтому начисляется компенсация. Ее определяют путем умножения среднего дневного заработка на количество положенных, но не использованных отпускных дней.

Налог с выходного пособия в бюджет не отчисляют. Однако с заработной платы и компенсации за отпуск НДФЛ удерживают.

Сроки расчета

Все начисленные выплаты передаются работнику на руки или перечисляются на счет в банке. Если работник не может получить наличную выплату и трудовую книжку в день увольнения, их предприятие обязано вернуть в течения суток с момента, когда он все же обратится за расчетом.

Если предприятие задерживает с оплатой, можно подать жалобу в трудовую инспекцию. Это грозит ответственным работникам организации административным наказанием.

Невозможность получить средства в течение 3 месяцев по вине предприятия — повод для обращения в прокуратуру. В этом случае ответственных лиц ждет штраф и уголовное наказание.

Порядок увольнения в связи с призывом в армию и расчёт выплат

Компетентность руководителя предприятия в плане трудового законодательства — одно из условий успешной работы. Чем меньше спорных моментов в деятельности предприятия, тем больше шансов для его развития. Ведь нередко нарушение действующего закона РФ по трудовому праву приводит к финансовым издержкам в виде штрафных санкций, в частности, за неправильное увольнение. Особенно много всевозможных коллизий случается с сотрудниками призывного возраста. Порядок увольнения в связи с призывом сотрудника в армию имеет некоторые особенности, о которых важно знать.

Увольнение сотрудника в связи с уходом в армию

Если предприятие крупное, целесообразно держать в штате юриста, который бы оказывал профессиональную помощь в сложных случаях. Небольшая по масштабам компания требует от руководителя и кадровика знания правовых основ. Главное — это порядок процедуры увольнения сотрудника, призванного на армейскую службу.

Перед принятием на работу необходимо заранее учесть вероятность того, что сотрудник в ближайшее время может быть призван в армию. Нужно обратить внимание на возраст, пригодность к военной службе.

Кроме того, все мужчины, работающие на том или ином предприятии должны становиться на воинский учёт. Если сотрудник этого не сделает, ответственность за нарушение действующего законодательства распространяется и на него, и на предприятие.

Существует ещё один нюанс, который тоже связан с временным увольнением. Он заключается в том, что некоторые призывники имеют право проходить не военную, а альтернативную гражданскую службу. Это связано с религиозными и другими причинами, которые рассматриваются в индивидуальном порядке.

Порядок увольнения

Процедуру увольнения призывника следует проводить по следующему алгоритму:

- Составляется приказ по форме Т-8 с указанием причины увольнения, номера повестки, даты явки и сбора. Данный документ, как обычно, должен быть подписан начальником.

- Заносится запись в книгу приказов.

- Уволенный сотрудник оставляет подпись, свидетельствующую об ознакомлении с приказом, за исключением случаев экстренного призыва.

- По специальному документу (форма Т-61) производится расчёт, в соответствии со ст. 140 и 178 ТК РФ.

Типичный образец для заполнения

Типичный образец для заполнения - В личной карточке (форма Т-2) кадровик делает соответствующую отметку.

- В трудовой книжке призывника делается запись об увольнении с указанием причины и законных оснований. Документ отдаётся на руки уволенному, за исключением моментов, если он призван в срочном порядке. Тогда трудовая книжка передаётся в архив на хранение.

- Администрация предприятия должна известить военкомат о факте увольнения в течение двух недель.

Типичный образец для заполнения

Типичный образец для заполненияСохраняется ли рабочее место

Многих интересует вопрос, сохраняется ли рабочее место за уволенным призывником. Здесь могут быть различные ситуации. Например, если это частная компания, то демобилизованный может обратиться с просьбой о принятии на бывшее место работы. Если оно окажется вакантным, можно считать, что ему повезло. В ином случае работодатель не обязан его трудоустраивать.

Что касается государственного учреждения, место работы за уволенным призывником сохраняется. Поэтому в соответствии с требованиями ТК РФ он может с успехом вернуться на прежнее место работы.

Расчёт выплат уволенному призывнику

Согласно требованиям ТК РФ расчёт включает в себя следующие пункты:

- Зарплата за отработанные до момента увольнения дни.

- Компенсация за неиспользованный отпуск. Если отпускные были начислены авансом, их нельзя удерживать с призывника.

- Пособие в размере средней заработной платы за две недели.

Рассчитывать выходное пособие несложно. Для этого необходимо взять величину среднего заработка, исчисляемого по алгоритму, указанному в ст. 139 ТК РФ. Берётся сумма всех выплат за период работы и делится на количество отработанных дней. В соответствии с законными требованиями, расчётный период равён 12 предшествующим месяцам.

Данная методика расчета может быть представлена следующей формулой:

- ВП — выходное пособие;

- СДЗ — средний дневной заработок;

- РДП — количество отработанных дней.

Пример расчёта зарплаты и выходного пособия

Менеджер Петров И. И. увольняется в связи с призывом в армию. Его последний день работы 6 октября, оклад составляет 10 000 рублей. Работает Петров на предприятии с мая. Как рассчитать размер выплат?

В октябре 22 рабочих дня, Петров отработал 5 дней в октябре. Расчёт зарплаты за октябрь:

10 000 : 22 х 5 = 2 272 руб.

Петров отработал 5 месяцев, это 110 рабочих дней.

Высчитываем среднедневной заработок:

СДЗ = (10 000 х 5) : 110 = 454,54 руб.

Для расчёта выходного пособия берутся только рабочие дни по календарю, значит, двухнедельный период считается не 14, а 10 дней (кстати, если на последующий двухнедельный период приходятся праздничные дни, они тоже вычитываются).

Итак: ВП = 454,54 х 10 = 4545, 40 руб.

Оформление документов при увольнении работника по причине призыва в армию

Существует специальная форма Т-8, важным моментом является графа «Основание», в которой указывается ст. 83 ТК РФ, а также делается запись о том, что причина увольнения — призыв на прохождение службы в армии.

Увольняемый должен ознакомиться с приказом и оставить подпись внизу листа с приказом.

Многие ломают голову над правильным составлением заявления об увольнении. Не стоит беспокоиться, ведь заявление сотрудник не подаёт, достаточно повестки, которая является главным основанием для увольнения.

Касательно заполнения трудовой книжки об увольнении призывника, здесь все предельно ясно и просто:

- В графе «Основание для увольнения» совершается запись: «Призыв на военную службу».

- В графе «Образец записи увольнения»: «Уволен в связи с призывом на военную службу, п. 1 части первой ст. 83 Трудового кодекса РФ».

- Графа «Статья по ТК РФ» заполняется следующим образом: «п.1 ч.1 ст. 83 ТК РФ».

Возможные спорные ситуации

Проблемы и всевозможные правовые коллизии могут возникнуть даже там, где их совсем не ждёшь. Нередко они появляются в вопросах увольнения призванных на срочную военную службу. Их может спровоцировать внезапность ситуации, когда, например, призывник не успевает предупредить руководство о получении повестки. Если его призвали в срочном порядке, естественно, его не окажется на рабочем месте. В этом случае администрация предприятия не должна делать поспешных выводов и не воспринимать отсутствие работника как прогул, а попытаться разобраться в ситуации.

Рассмотрев основные моменты, связанные с увольнением сотрудников, призванных на срочную военную службу, стало очевидным, что работодатель обязан быть юридически грамотным. Для этого не требуется глубоких профессиональных знаний в юриспруденции, но основные требования Трудового кодекса РФ нужно знать, понимать и разбираться в них.