Оплатив лечение, не забудьте получить вычет по НДФЛ

НК РФ предусматривает несколько видов налоговых вычетов для физических лиц – стандартные, имущественные, инвестиционные, профессиональные и социальные. Последние предоставляются в виде возмещения части расходов на социально необходимые услуги, например, на лечение и приобретение лекарств (подп. 3 п. 1 ст. 219 НК РФ). Рассмотрим, в каких случаях и в каком размере государство готово возместить часть затрат на лечение, какие документы должен собрать для этого налогоплательщик и как правильно заполнить налоговую декларацию, чтобы получить вычет.

НК РФ предусматривает несколько видов налоговых вычетов для физических лиц – стандартные, имущественные, инвестиционные, профессиональные и социальные. Последние предоставляются в виде возмещения части расходов на социально необходимые услуги, например, на лечение и приобретение лекарств (подп. 3 п. 1 ст. 219 НК РФ). Рассмотрим, в каких случаях и в каком размере государство готово возместить часть затрат на лечение, какие документы должен собрать для этого налогоплательщик и как правильно заполнить налоговую декларацию, чтобы получить вычет.

Три условия для принятия расходов к вычету

Условие 1 . К вычету принимаются затраты не на все виды лечения. Полный перечень медицинских услуг, расходы на которые можно предъявить к вычету, установлен постановлением Правительства РФ от 19 марта 2001 г. № 201 (далее – Постановление). Туда включаются:

- диагностика и лечение при оказании скорой медицинской помощи;

- диагностика, профилактика, лечение и реабилитация в амбулаторной-поликлинической и стационарной формах (включая проведение медицинской экспертизы);

- диагностика, профилактика, лечение и реабилитация, проводимые в санаториях. В этом случае вычет можно предъявить в отношении только части затрат на путевку, соответствующей стоимости медицинских услуг (письмо Минздрава России от 1 ноября 2001 г. № 2510/11153-01-23);

- услуги по санитарному просвещению.

Затраты на прочие виды лечения, которые в перечне не поименованы, принять к вычету не получится.

Так, например, расходы на приобретение средств для восстановления здоровья больного после операции и ухода за больным к установленным в перечне услугам не относятся, а значит, к вычету не принимаются (письмо УФНС России по г. Москве от 19 марта 2008 г. № 28-10/026561). А вот против расходов на проведение операций по липосакции, увеличению груди и ринопластике ФНС России никаких возражений не имеет и разрешает уменьшать НДФЛ на сумму таких расходов (письмо ФНС России от 6 июня 2013 г. № ЕД-4-3/10369@ “О рассмотрении запроса”).

Условие 2 . Медицинские услуги должны быть оказаны надлежащим субъектом. Согласно старой редакции НК РФ, действовавшей до 1 января 2013 года, вычет можно было получить, только если лечение проводилось медицинской организацией. В настоящее время услуги, оказанные индивидуальными предпринимателями, также могут учитываться для вычетов (абз. 5 подп. 3 п. 1 ст. 219 НК РФ). Единственное условие – организация или ИП должны иметь российскую лицензию на осуществление медицинской деятельности. Поэтому если лечение проходило за рубежом и у организации, соответственно, нет российской лицензии, воспользоваться вычетом не получится (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 8 апреля 2014 г. № 03-04-РЗ/15804).

Условие 3 . Затраты на лечение должны быть полностью оплачены самим налогоплательщиком за счет его средств. Если лечение или его часть оплачены кем-то другим (например, работодателем), то такие расходы для вычета использовать нельзя. Кстати, этот запрет распространяется и на те случаи, когда работодатель не оплатил лечение сотрудника непосредственно, но оказал ему целевую материальную помощь, поставив условие о расходовании средств исключительно на лечение (подп. 3 п. 1 ст. 219 НК РФ).

Кроме лечения, к вычету можно принять и расходы на покупку лекарств, назначенных налогоплательщику. Перечень активных компонентов лекарств, расходы на покупку которых можно принять к вычету, также устанавливается Постановлением – в него включено большинство самых распространенных лекарственные средства и даже два вида витаминов: витамин К (менадион) и витамин В1 (тиамин). При этом покупка лекарств, как и лечение, должна оплачиваться из личных средств налогоплательщика.

Можно компенсировать стоимость только тех медикаментов, назначение которых подтверждено рецептом. Напомним, в настоящее время врачи указывают не коммерческое наименование лекарства, а название его основного действующего вещества (п. 3 Приложения 1 к приказу Минздрава России от 20 декабря 2012 г. № 1175н “Об утверждении порядка назначения и выписывания лекарственных препаратов, а также форм рецептурных бланков на лекарственные препараты, порядка оформления указанных бланков, их учета и хранения”).

А в отношении вычетов по расходам на приобретение медицинских изделий однозначного ответа нет. Ведь бывает ситуация, когда, оплатив дорогостоящее лечение, налогоплательщик вынужден приобрести еще дополнительное оборудование или изделие для поддержания своего здоровья дома (например, аппарат по искусственной вентиляции легких). Чтобы принять расходы на такую покупку к вычету, в документах, подтверждающих проведение лечение, должна фигурировать информация о том, что услуги медицинским учреждением оказывались с применением того или иного оборудования или изделия. Если же такой информации нет, то велика вероятность отказа налоговой инспекции от принятия затрат к вычету (письмо УФНС России по г. Москве от 19 октября 2010 г. № 20-14/4/109572).

Кроме того, налоговая служба рекомендует по всем спорным вопросам, например, можно ли принять расходы на те или иные лекарства к вычету, или является ли то или иное лечение дорогостоящим, обращаться за разъяснениями в Минздрав России (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 апреля 2010 г. № 03-04-05/7-229). Например, написав соответствующее обращение в разделе “Общественная приемная” на официальном сайте ведомства или отправив заказное письмо по почте. Рассмотреть обращение должны в течение 30 дней с момента его регистрации (п. 1 ст. 12 Федерального закона от 2 мая 2006 г. № 59-ФЗ “О порядке рассмотрения обращений граждан Российской Федерации”).

Обратите внимание, что вычет на лечение и приобретение лекарств можно получить не только для самого налогоплательщика, а также и в отношении его супруга, его родителей и (или) его детей младше 18 лет (в том числе усыновленных) и подопечных (подп. 3 п. 1 ст. 219 НК РФ).

Какими документами подтвердить расходы

Все произведенные расходы на лечение и покупку лекарств нужно подтвердить документально. Точного перечня документов в НК РФ не содержится, однако, исходя из разъяснений Минфина России, ФНС России и обширной налоговой и судебной практики, мы составили примерный перечень документов, которые могут понадобиться при получении налогового вычета и должны подаваться вместе с декларацией 3-НДФЛ.

БЛАНКИ

Бланк декларации по форме 3-НДФЛ.

Бланк заявления на предоставление налогового вычета на лечение

Бланк заявления о возврате излишне уплаченной суммы налога, предоставляемого в налоговый орган при подаче декларации 3-НДФЛ

- договор на оказание медицинских услуг (при наличии);

- копия лицензии медицинского учреждения;

- документы, подтверждающие факт осуществления расходов, – платежные документы, чеки, квитанции к приходному кассовому ордеру, выписка банка. Чтобы данные документы не вызвали вопросов у налоговых инспекторов, в них должно быть указано наименование оказанной услуги и наименование медицинской организации (должно совпадать с названием, указанным в лицензии на осуществление медицинской деятельности, договором на оказание услуг и справке об оплате);

- справка об оплате медицинских услуг (Приложение № 1 к приказу Минздрава России и МНС России от 25 июля 2001 г. № 289/БГ-3-04/256). Ее, по требованию налогоплательщика, должны выдать в медицинском учреждении и заверить печатью этого учреждения. В ней указываются вид и стоимость оказанных услуг, которые оплатил пациент, его ФИО и ИНН.

Если налогоплательщик приобретал лекарства и хочет заявить эти затраты к вычету, то ему нужно будет предоставить следующие документы:

- документы, подтверждающие факт осуществления расходов, – платежные документы, чеки, квитанции к приходному кассовому ордеру, выписка банка;

- рецепт лечащего врача с указанием на необходимость использования того или иного действующего вещества препарата.

ВНИМАНИЕ!

Прежде чем готовить документы для получения налогового вычета по расходам на приобретение медикаментов, проверьте, входят ли в состав купленных лекарств активные компоненты, включенные в специальный перечень (постановление Правительства РФ от 19 марта 2001 г. № 201). В противном случае налоговая инспекция откажет в получении вычета.

Если налогоплательщик хочет получить налоговый вычет не на свое лечение, а на лечение своих детей до 18 лет, своего супруга или родителей, то он должен предоставить и соответствующие документы, подтверждающие степень родства. К таким документам относятся:

- свидетельство о рождении ребенка;

- свидетельство о заключении брака;

- свидетельство о рождении самого налогоплательщика, если им оплачено лечение или приобретение медикаментов родителям.

Помимо заполненной декларации 3-НДФЛ, документов, подтверждающих наличие права на получение налогового вычета, а также документов, подтверждающих произведенные расходы, в налоговую инспекцию нужно подать и справку 2-НДФЛ, в которой указываются суммы начисленных и удержанных налогов за соответствующий отчетный период (год). Например, если расходы на лечение были произведены в 2014 году, то он и будет являться отчетным периодом, за который нужно предоставить справку 2-НДФЛ. Получить такую справку можно в бухгалтерии по месту работы.

Налоговый вычет предоставляется только за прошедшие отчетные периоды. Поэтому расходы на лечение, произведенное, например, в 2014 году, можно заявить только в 2015 году. Кстати, сделать это можно в течение трех лет со дня, когда были произведены расходы (п. 7 ст. 78 НК РФ).

Получить вычет можно только путем личного обращения в налоговую инспекцию. Процедура получения вычета у работодателя НК РФ не предусмотрена.

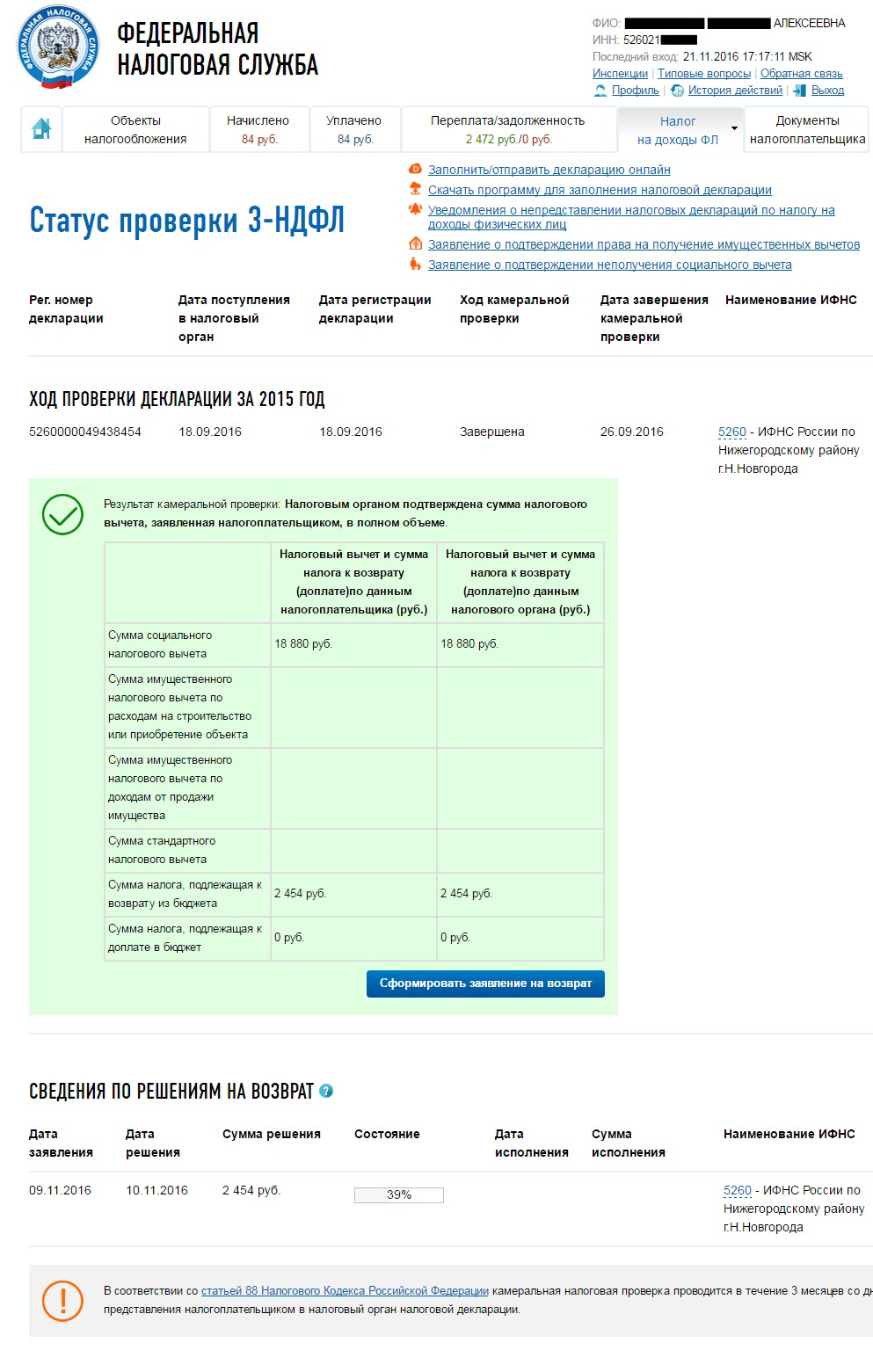

После предоставления всех необходимых документов налоговая инспекция проводит их камеральную проверку, по результатам которой выносит решение о предоставлении налогового вычета либо об отказе в его получении. В случае положительного решения сумма вычета перечисляется на расчетный счет налогоплательщика (он должен быть указан в заявлении о предоставлении вычета). При этом вернуть деньги налоговики должны в течение месяца со дня получения заявления о вычете (п. 6 ст. 78 НК РФ, письмо УФНС России по г. Москве от 21 июня 2012 г. № 20-14/54641@).

В каком размере можно получить вычет

ВНИМАНИЕ!

Максимальный размер расходов в 120 тыс. руб., на который можно заявить расходы, является совокупным, то есть в него входят расходы на лечение (за исключением дорогостоящего), обучение, уплату пенсионных (страховых) взносов и дополнительных взносов на накопительную часть трудовой пенсии. Таким образом, если за отчетный год налогоплательщик понес расходы на обучение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на лечение он может воспользоваться только в размере 20 тыс. руб.

Максимальный размер налогового вычета на лечение составляет 120 тыс. руб. в год. Расходы налогоплательщика на лечение, которые вышли за пределы этой суммы, к вычету приниматься не будут. Если в течение года налогоплательщик проходил лечение или покупал медикаменты неоднократно, то все расходы суммируются до тех пор, пока итоговая сумма не достигнет установленного лимита.

Единственное исключение – дорогостоящее лечение. Расходы на него учитываются для вычета полностью (абз. 4 подп. 3 п. 1 ст. 219 НК РФ). Проверить, является ли оказанное лечение дорогостоящим, можно по специальному перечню, указанному в Постановлении. Кроме того, в справке об оплате медицинских услуг есть специальная строка с кодом оказанных услуг: если в строке стоит значение “1”, то лечение дорогостоящим не является, а код “2”, наоборот, укажет на то, что оказанное лечение относится к категории дорогостоящих.

Налогоплательщик за отчетный год получил доход в размере 750 тыс. руб., НДФЛ с этой суммы составил 97,5 тыс. руб. В этом же году на дорогостоящее лечение он потратил 350 тыс. руб.

Поскольку НК РФ позволяет принять к вычету расходы на дорогостоящее лечение в полном объеме, то сумма налогового вычета составит 45,5 тыс. руб.:

350 тыс. руб. х 13% = 45,5 тыс. руб.

Эта сумма будет перечислена на счет налогоплательщика после его обращения в налоговый орган с заявлением о вычете.

Учитывая, что в отчетном году налогоплательщиком было уплачено в бюджет 97,5 тыс. руб. налога, то после возмещения вычета в полном размере получится, что за год он заплатил НДФЛ в сумме 52 тыс. руб.:

97,5 тыс. руб – 45,5 тыс. руб. = 52 тыс. руб.

Налоговый вычет за лечение в 2022 году

![]()

![]()

Государственная система здравоохранения в России бесплатная. Но если поправлять здоровье приходится за деньги, можно вернуть часть затрат. Механизм работает так: допустим, вы вылечили зубы в частной клинике за 10 тысяч рублей, оплатили операцию пожилому отцу на 50 тысяч рублей и в течение года купили различных лекарств на 20 тысяч рублей. Со всех этих трат можно получить обратно 13% – это 10 400 рублей. Для этого нужно знать несколько важных нюансов.

– «Белая зарплата». Вычет можно получить только в том случае, если работодатель заплатил за вас подоходный налог (13%). И вы можете подтвердить это документом. Справка называется 2-НДФЛ. Ее обязаны выдавать в бухгалтерии.

– Лицензия на лечение. У частной клиники должна быть лицензия на оказание медицинских услуг. Для получения вычета нужно предоставить в налоговую договор и справки об оплате с чеками. При этом вернуть можно даже выплаты по ДМС. Но только в том случае, если вы сами, а не работодатель, оплачивали этот полис.

– Рецептурный бланк. Вернуть деньги можно только за лекарства, купленные по назначению врача. При этом никаких конкретных списков нет. Раньше были, но с этого года их отменили. Вернуть можно за все, что доктор прописал. Правда, рецепты врачи обычно выписывают на обычных бумажках из блокнота. Если хотите получить налоговый вычет, попросите сделать это на специальном рецептурном бланке с печатью клиники. И не забудьте сохранить чеки из аптеки.

– За всю семью. В социальный вычет можно включить расходы на свое лечение, а также на лечение супруга, родителей и детей.

– Есть лимит. Потолок для возврата – 120 тысяч рублей. Это общая сумма трат, с которых можно получить налоговый вычет (причем сюда включаются и другие социальные вычеты – например, на образование). То есть на руки вы сможете получить не больше 15 600 рублей. Но хорошая новость в том, что подобный вычет можно запрашивать каждый год.

– Дорогостоящее лечение. В этом случае ограничений по выплатам нет. Если вы потратили на операцию 500 тыс. рублей, то можете вернуть 65 тыс. рублей. Для этого операция должна быть в особом перечне. А в справке от клиники должен стоять код «2». Если при этом официальная зарплата у вас всего 400 тысяч в год, вам вернут лишь 13% с этой суммы (то есть 52 тысячи).

Как вернуть деньги за лечение

Инструкция для тех, кто лечился в платной клинике

Я ненавижу лечиться в государственных поликлиниках.

Мне проще заплатить, чем стоять в очередях к уставшей бабушке-врачу. Поэтому при любом заболевании я иду в платную клинику.

В 2015 году я потратила 18 800 Р на диагностику, консультации и процедуры. В 2016 году я оформила налоговый вычет на лечение и вернула 2500 Р . Расскажу, как сделать так же.

Что вы узнаете

Что такое налоговый вычет на лечение

Налоговый вычет — это деньги, которые государство возвращает вам из уплаченного вами же НДФЛ, если вы делаете что-то полезное для государства. Бывают налоговые вычеты за покупку квартиры и обучение. Сегодня поговорим о вычете за платные медицинские услуги.

Под медицинскими услугами налоговый кодекс подразумевает прием у врача, диагностику, медицинскую экспертизу, сдачу анализов, госпитализацию, лечение в дневном стационаре, стоматологию, протезирование. В список попадает всё, с чем обычно сталкивается заболевший человек.

Операции, в том числе пластические, ЭКО, лечение тяжелых заболеваний, относятся к категории дорогостоящего лечения. За них получают другой вычет, но об этом в следующий раз.

Вычет также можно получить за добровольную медицинскую страховку, если вы сами оплатили полис. Если его оплатил работодатель, то вычет не сделают.

Размер вычета зависит от стоимости лечения: чем больше вы потратили, тем больше вам вернут. Но максимальная стоимость лечения, которая учитывается при расчете вычета на лечение, — 120 000 Р . Это общий лимит почти для всех социальных вычетов, в частности по расходам на лечение и обучение (см. п. 2 ст. 219 НК РФ). Даже если вы заплатили в больнице миллион, вы получите вычет будто заплатили 120 тысяч.

Кто может получить вычет

Если вы получаете зарплату или имеете доход, с которого платите НДФЛ, вы можете получить вычет. Неработающие пенсионеры, студенты и женщины в декретном отпуске таких доходов не имеют, НДФЛ не платят, поэтому конкретно на этот вычет не претендуют.

Вам также вернут деньги, если вы оплачивали лечение своих родителей, супруга, детей до 18 лет. Для этого нужен документ, подтверждающий родство: свидетельство о браке или свидетельство о рождении. За оплату лечения тещи или тестя вычет вам не дадут.

На кого оформлен договор на лечение — значения не имеет. Но платежный документ должен быть оформлен на того, кто будет получать вычет.

Например, пожилой отец попал в больницу и дочь хочет оформить вычет за его лечение. Договор можно оформлять или на отца, или на дочь, а вот платежные документы — только на дочь. Если платежные документы выпишут на отца, клиника не даст дочери справку для налоговой. Лучше всего, если и в договоре и в платежных бумагах будут данные человека, который будет оформлять вычет. В нашем примере — дочери.

Сколько денег вернут

Сумма вычета зависит от размера вашей зарплаты и стоимости лечения. В любом случае налоговая не вернет денег больше, чем уплачено НДФЛ за год. Посмотрим на примере:

Василий работает менеджером и получает 40 000 Р в месяц. За год он заработал 480 000 Р . 13% своей зарплаты он отдает государству в качестве налога (НДФЛ). За год он заплатил 480 000 × 0,13 = 62 400 Р .

В 2015 году он потратил на лечение 80 000 Р . Василий собрал документы и подал заявление на налоговый вычет. После подачи заявления налоговая вычтет сумму лечения из дохода Василия за год и пересчитает его НДФЛ: (480 000 − 80 000) × 0,13 = 52 000 Р .

Получается, что Василий должен был заплатить 52 000 Р , а по факту заплатил 62 400 Р . Налоговая вернет ему переплату: 62 400 − 52 000 = 10 400 Р .

Вычет можно оформить в течение трех лет, следующих за годом оплаты лечения. В 2017 году можно получить вычет за лечение в 2016, 2015 и 2014 годах. Число и месяц не имеют значения.

Как получить вычет на лечение

Чтобы получить деньги, сначала нужно собрать подтверждения, что вы лечились и платили: договоры, чеки и справки из клиники. Потом заполнить декларацию 3-НДФЛ на сайте налоговой и отправить вместе с отсканированными документами на проверку.

После того как декларацию одобрят, надо написать заявление на возврат денег. По закону через месяц после подачи заявления налоговая должна перечислить деньги на ваш счет.

Как забрать свои 260 тысяч у государства

Можно делать всё постепенно. Я никуда не торопилась и готовила документы около трех месяцев.

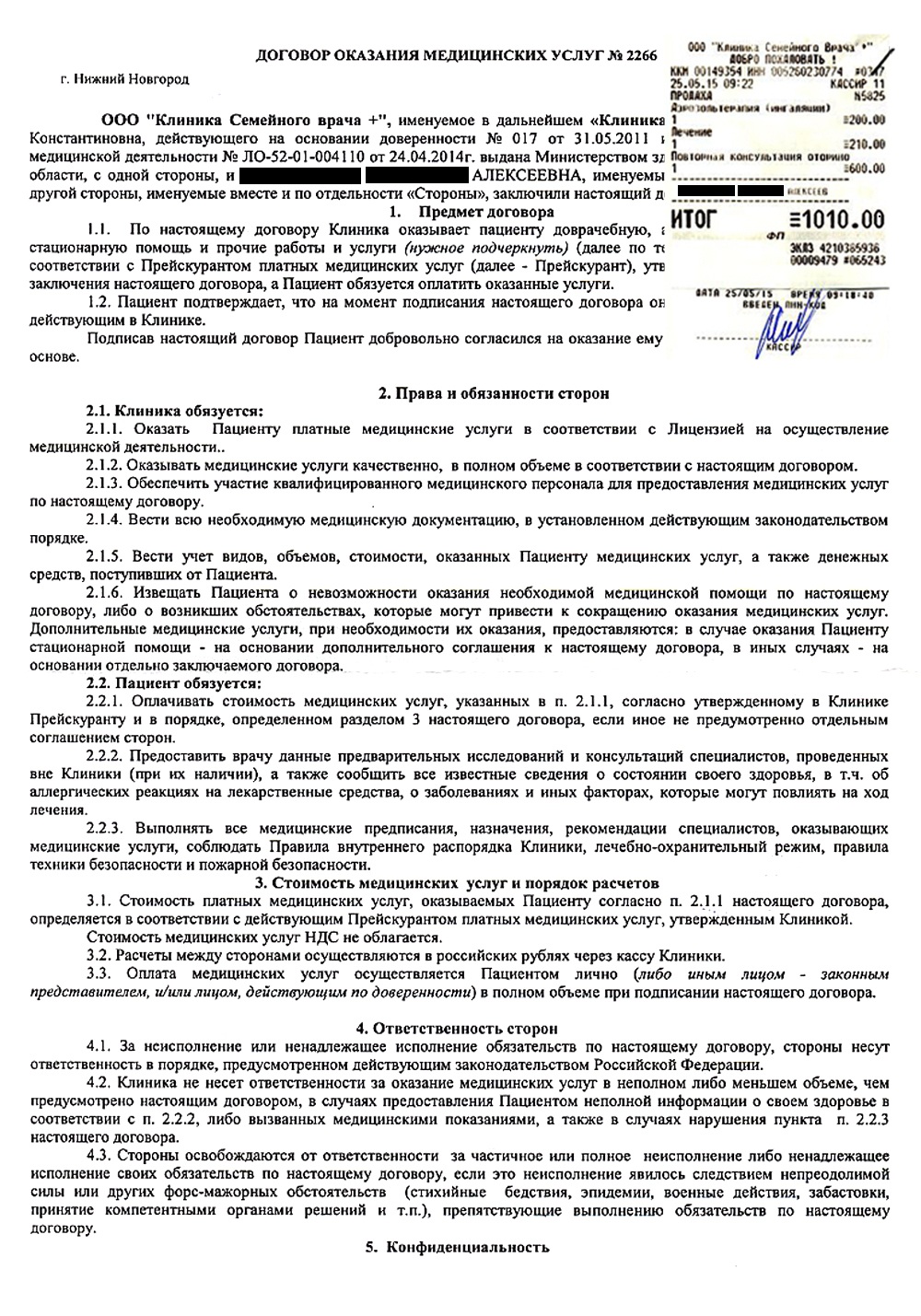

В кассе или регистратуре клиники вам дадут договор и чек. Сохраните эти документы: только они подтверждают факт оплаты лечения. Прикрепите чек к договору скрепкой или степлером. Потом замучаетесь искать, к какому договору какой чек.

Договор и чек из платной клиники

Договор и чек из платной клиники

Подойдите в регистратуру или бухгалтерию и попросите справку для налоговой. Предъявите паспорт, ИНН, договор с клиникой, все чеки.

Рекомендуем еще до подписания договора с клиникой поинтересоваться, есть ли у нее лицензия и даст ли клиника справку для вычета. Проверять лицензию после оплаты лечения поздно.

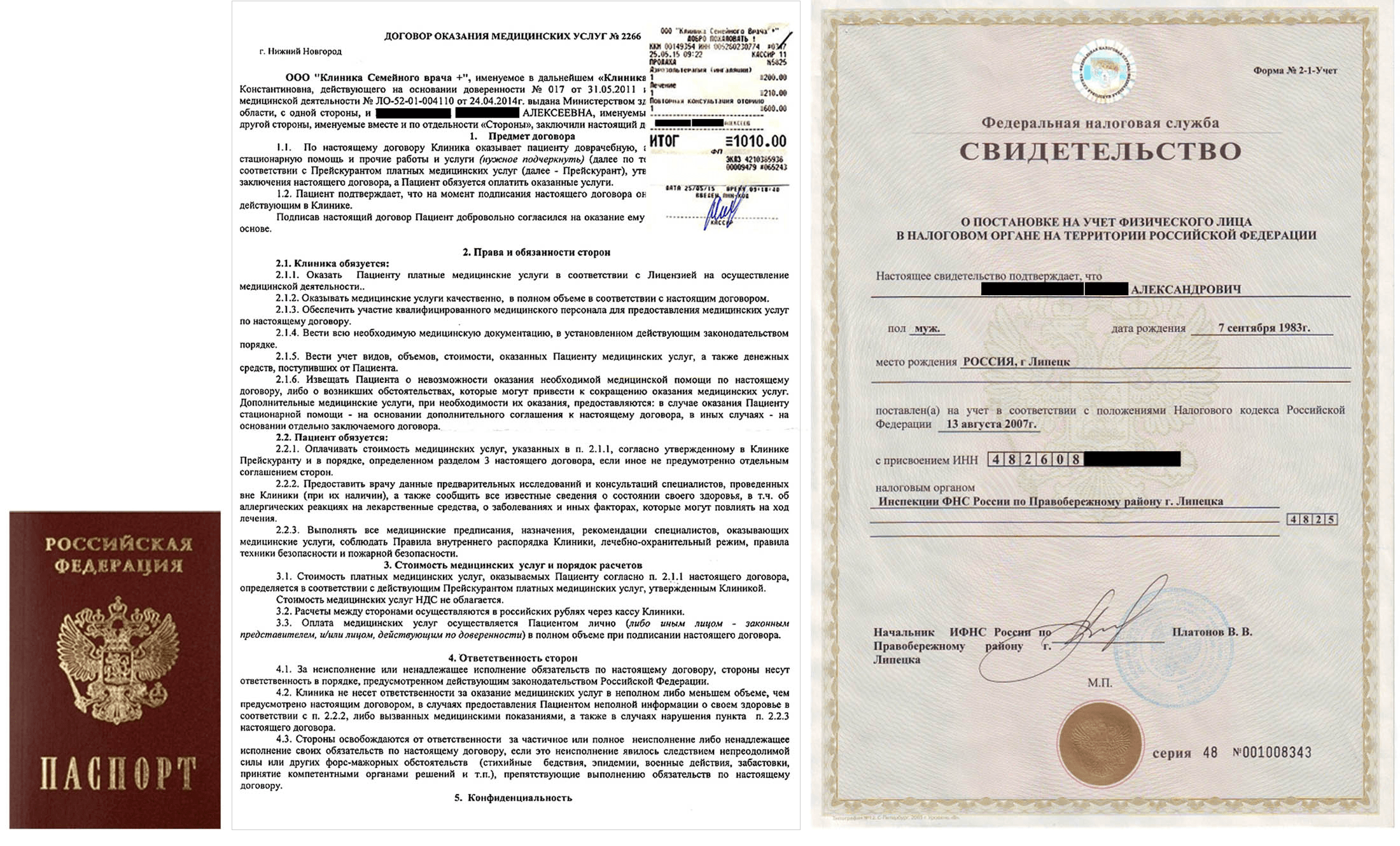

Паспорт, договор с клиникой и ИНН — возьмите с собой эти документы, когда пойдете получать справку для налоговой

Паспорт, договор с клиникой и ИНН — возьмите с собой эти документы, когда пойдете получать справку для налоговой

Некоторые клиники не требуют чеки. Они берут сведения об оказанных услугах из своей базы данных. Но так делают не все. Я потеряла несколько чеков, и девушка на ресепшене не включила их в сумму справки.

Если вы оформляете вычет за лечение родственников, вместе с документами принесите свидетельство о браке или свидетельство о рождении и попросите оформить справку на ваше имя.

В клинике, которую я посещала, справку делают максимум за 5—7 дней. Я пришла в безлюдное время, поэтому мне сделали справку за полчаса.

Справка для налоговой. Обратите внимание на код услуги: он должен быть 1 или 001

Справка для налоговой. Обратите внимание на код услуги: он должен быть 1 или 001

Если вы сомневаетесь, что справка оформлена правильно, — проверьте, соответствует ли она инструкции Минздрава. Обычно такой проблемы не возникает. Если у клиники есть лицензия, она обязана выдать правильно оформленную справку.

Вместе со справкой вам выдадут копию лицензии на осуществление медицинской деятельности. Если у клиники нет лицензии или ее срок действия истек, налоговая вам ничего не вернет. Копия лицензии остается у вас, ее не нужно отправлять в налоговую инспекцию.

Проверьте срок действия лицензии. Чаще всего лицензия выдается бессрочно, но лучше перестраховаться

Проверьте срок действия лицензии. Чаще всего лицензия выдается бессрочно, но лучше перестраховаться

Отсканируйте справку из клиники и договор, чтобы отправить их в налоговую удаленно. Если вы получаете вычет за лечение родителей, супруга, детей до 18 лет, то сделайте скан свидетельства о браке или свидетельства о рождении.

Я рекомендую сканировать документы в многостраничный файл формата пдф. Сначала справку, потом договор. Файл должен быть размером менее 2 Мб, иначе вы не сможете загрузить его на сайте налоговой.

На сайте налоговой принимают файлы формата .txt, .doc, .docx,

.pdf, .gif, .bmp, .jpg, .jpeg, .png,

.tif, .tiff, .zip, .7z, .rar, .arj, .xls, .xlsx

Возьмите справку 2-НДФЛ в бухгалтерии на работе. Данные из этой справки понадобятся для заполнения декларации. Ее сканировать не нужно.

Документы можно подать тремя способами:

- лично в ближайшей налоговой;

- по почте заказным письмом;

- на сайте nalog.ru.

Первые два способа мне не подошли: я не хотела стоять в очередях. Потратила вечер и подала документы на сайте.

Как подать документы на вычет на сайте налоговой

Подать документы в налоговую несложно. Общая логика такая: заполнить персональные данные, указать доходы и загрузить доказательства расходов на лечение. Чтобы вы не запутались, мы подготовили инструкцию из шести шагов.

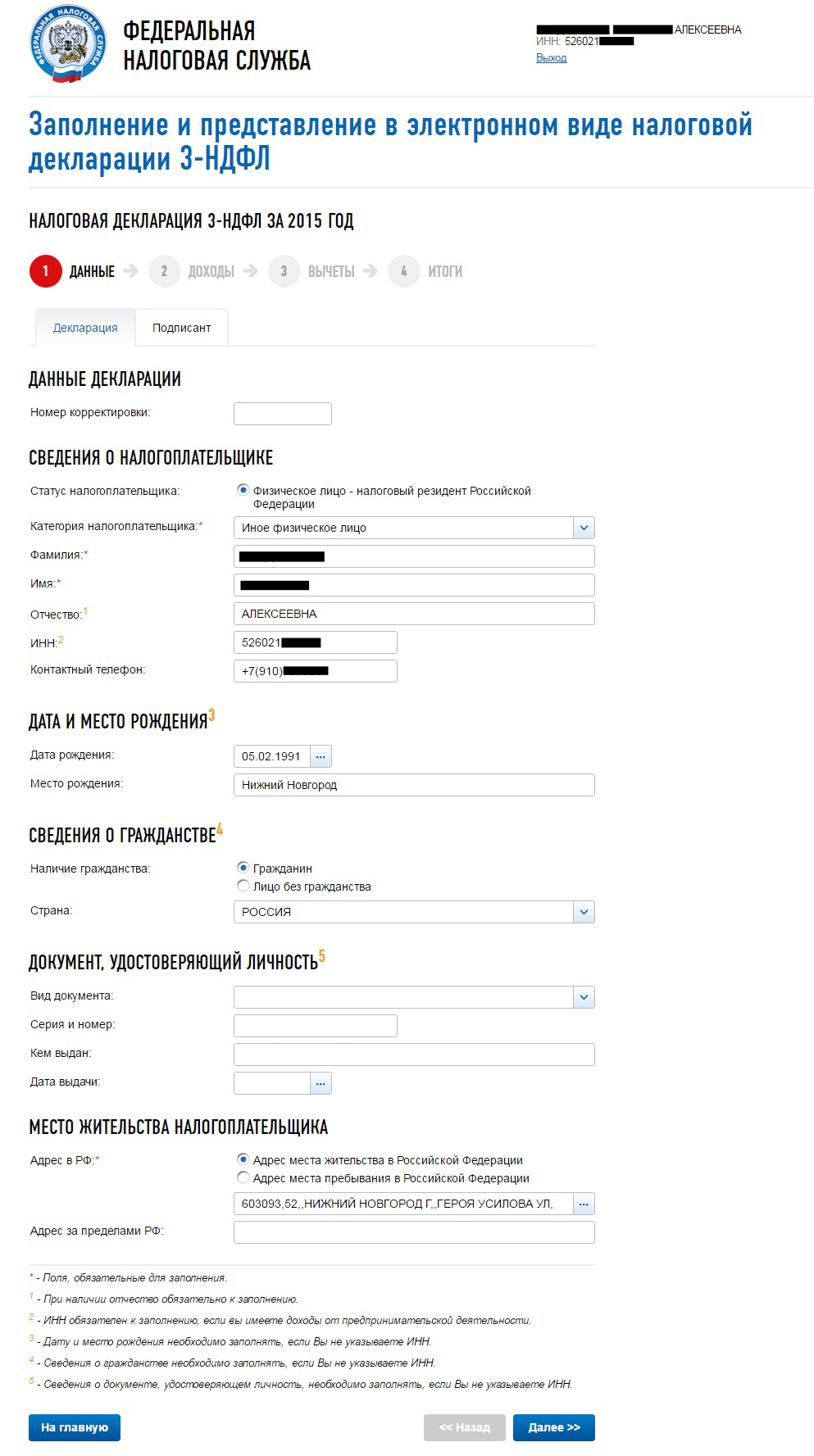

1. Заходим в личный кабинет налогоплательщика и выбираем раздел «Налог на доходы ФЛ» → НДФЛ.

2. Заполняем паспортные данные. Если вы указали ИНН, то дату, место рождения, паспортные данные и гражданство можно не заполнять.

3. Указываем работодателя и доход. Здесь вам понадобится справка 2-НДФЛ. В первом пункте справки указана информация о работодателе (ИНН, КПП и ОКТМО).

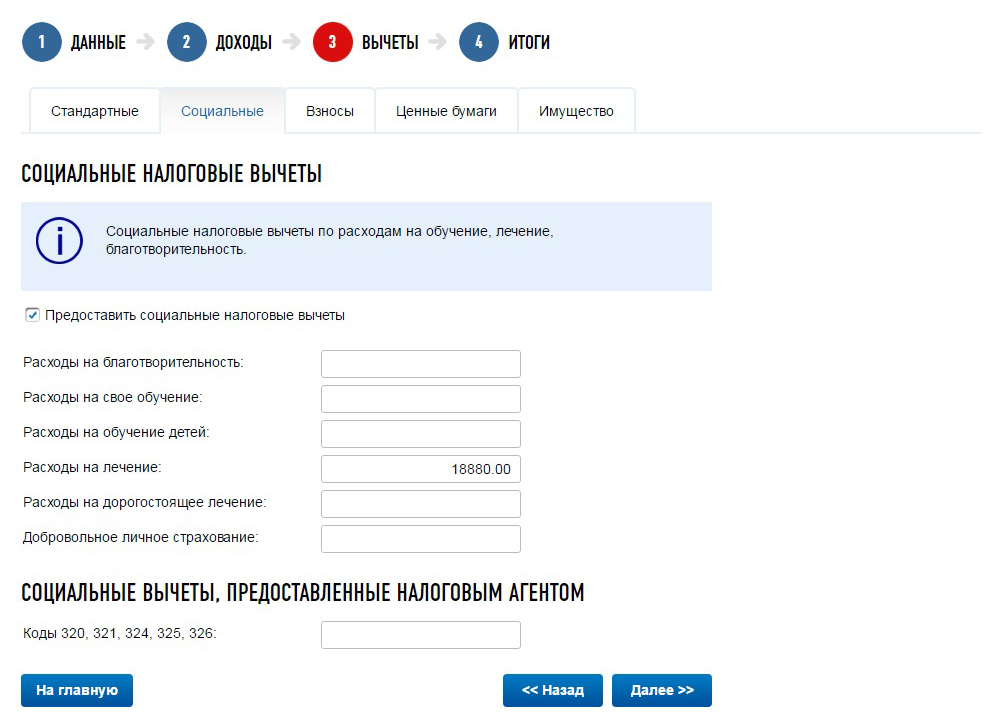

4. Выбираем вычет, который хотим получить. Вычет на лечение находится в группе «Социальные налоговые вычеты». Вводим сумму, которую потратили, в окно «Расходы на лечение».

Обратите внимание: расходы на лечение и расходы на дорогостоящее лечение — это разные вещи. Мы говорим только о вычете на лечение.

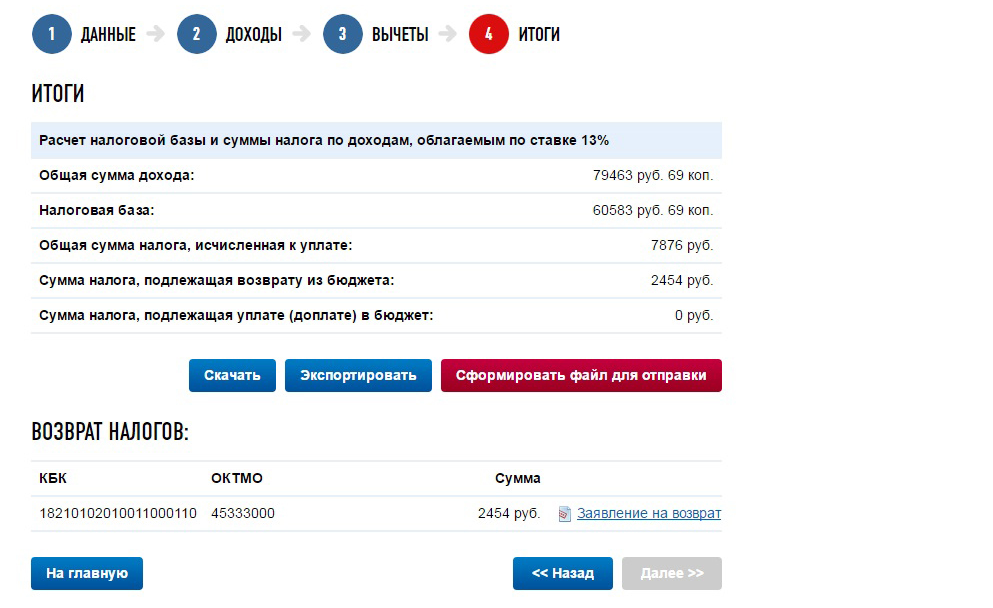

5. Проверяем цифры и нажимаем красную кнопку «Сформировать файл для отправки».

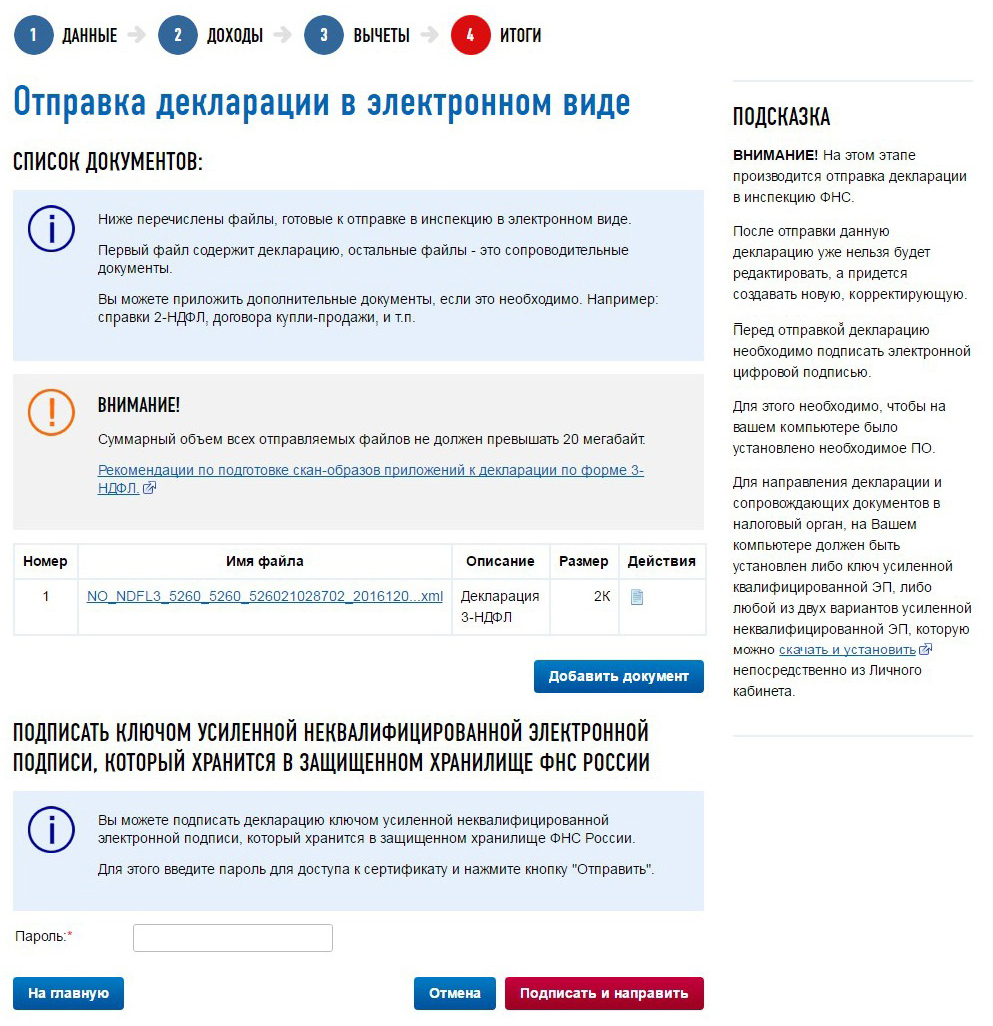

6. Добавляем отсканированные справки и договоры. Подписываем электронной подписью и нажимаем «Подписать и направить». Если у вас нет электронной подписи, оформите ее в личном кабинете в разделе «Профиль» → «Получение сертификата ключа проверки электронной подписи».

Всё, вы отправили декларацию в налоговую инспекцию. Инспектор обязан ее проверить в течение трех месяцев. Уведомлений о проверке декларации нет, поэтому я проверяла личный кабинет раз в месяц.

Через полтора месяца мою декларацию одобрили.

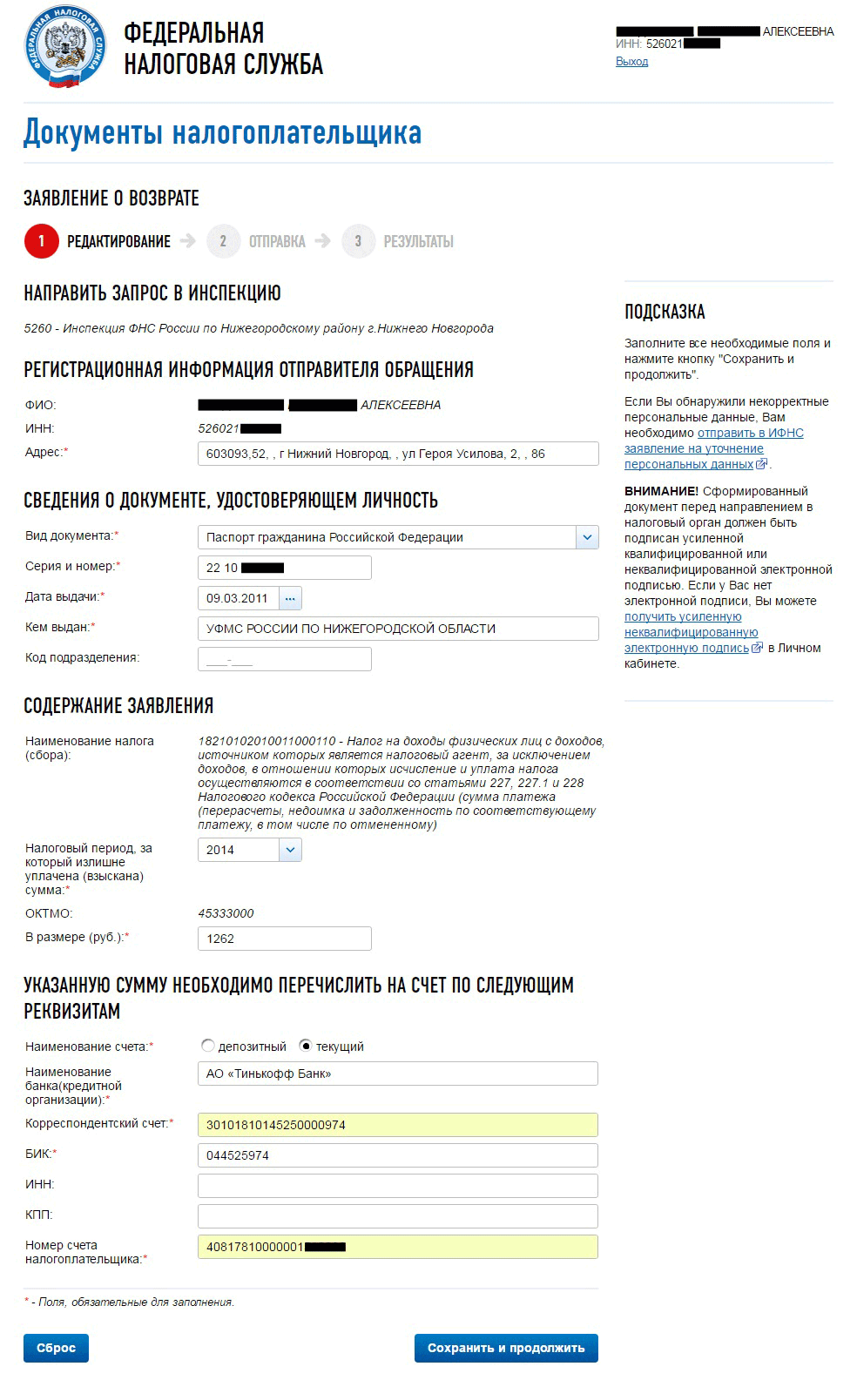

Даже если вашу декларацию одобрили, без заявления деньги не вернут. Снова идем на сайт ФНС:

В заявлении ФИО, паспортные данные загрузятся автоматически. Вам нужно ввести реквизиты счёта, куда вы хотите получить деньги.

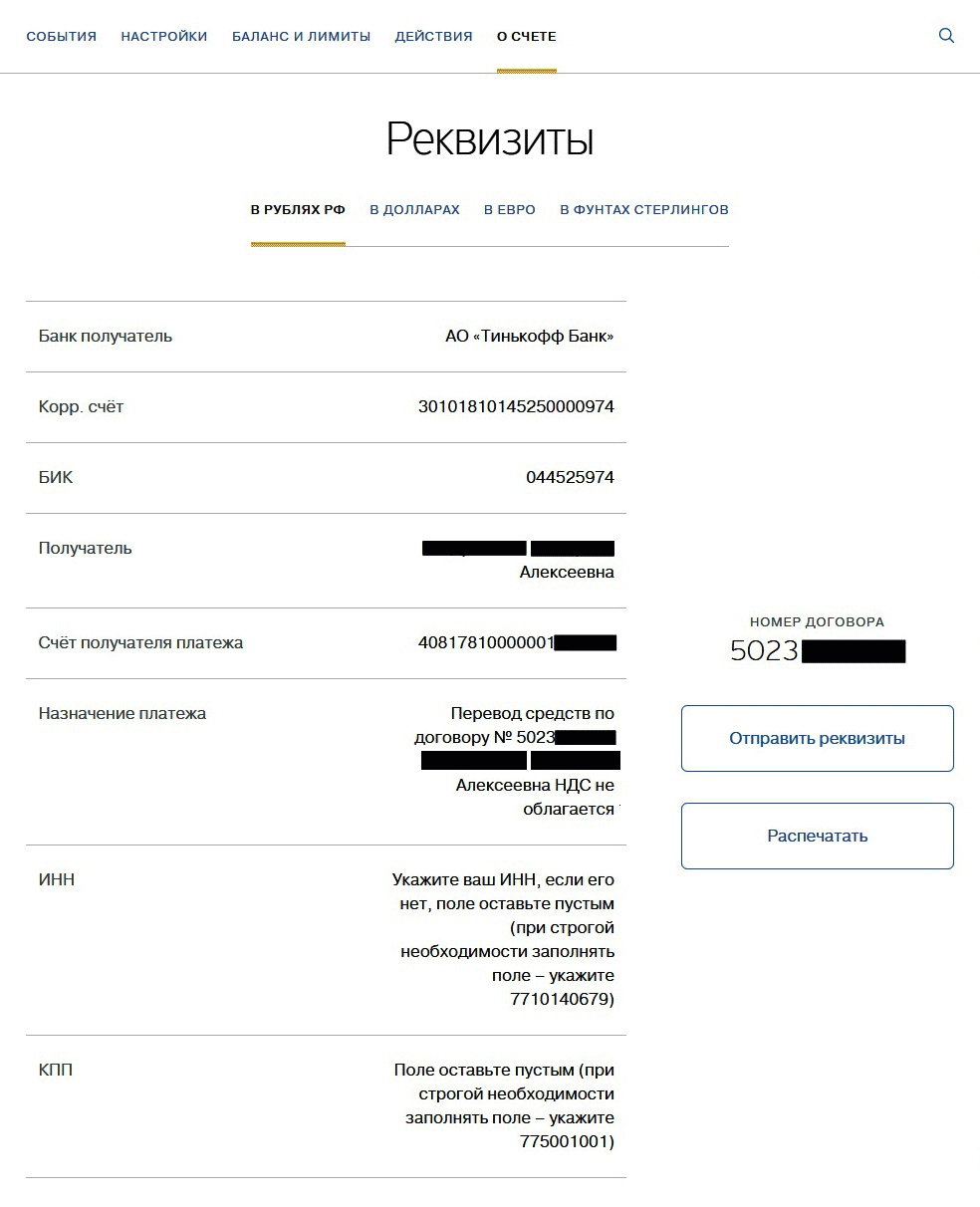

Реквизиты смотрите в личном кабинете на сайте банка. В Тинькофф-банке зайдите в личный кабинет на вкладку «О счете»:

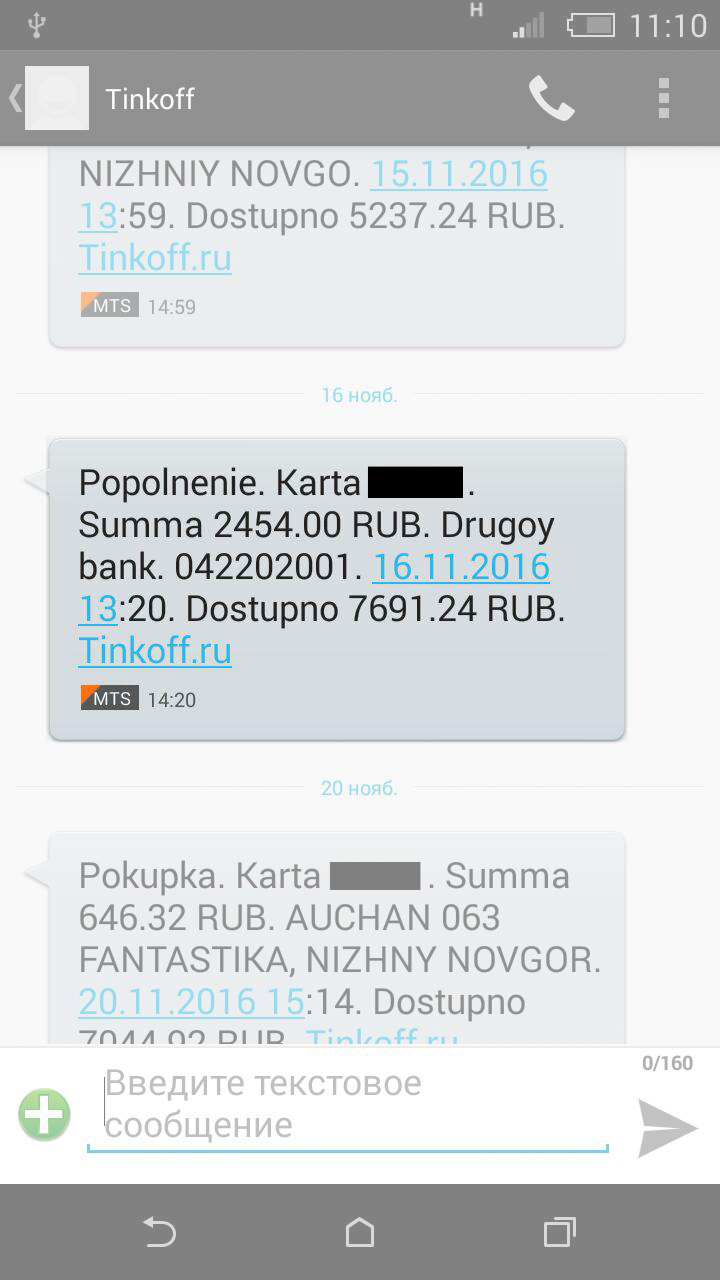

После того как вы отправите заявление, деньги поступят на счет в течение месяца. Об этом вы получите сообщение из банка.

Смс о возврате денег. 042202001 — реквизиты Межрайонной ИФНС России № 2 по Нижегородской области. У вашей налоговой может быть другой код

Смс о возврате денег. 042202001 — реквизиты Межрайонной ИФНС России № 2 по Нижегородской области. У вашей налоговой может быть другой код

Социальный вычет на лечение и покупку лекарств

Содержание статьи

Вычет за лечение – что это?

Вычет на лечение является одним из видов социальных налоговых вычетов, суть которого заключается в возврате гражданину части средств, потраченных на лечение (как собственное, так и близких родственников), покупку медикаментов и оплату взносов по добровольному медицинскому страхованию. Особенности и порядок заявления данного вида вычета регламентируются ст. 219 НК РФ.

За кого можно получить медицинский вычет

Возместить расходы на лечение и покупку лекарств можно не только за себя, но и за своих близких родственников:

- Супруга или супруги.

- Детей, не достигших возраста 18 лет.

- Родителей.

Условия получения вычета за лечение

Обратиться за возвратом средств, истраченных на медуслуги и покупку медикаментов, может любой гражданин, при соблюдении установленных законом требований. Рассмотрим их более подробно.

Проживание в РФ более 183 дней в том году, в котором были понесены затраты

Получить вычет, и не только медицинский, имеет право лишь резидент РФ, которым признается гражданин, пребывающий на территории России свыше 183 дней в году. При этом для целей заявления данной льготы не имеет значения наличие у данного лица гражданства и паспорта РФ.

Получение в том году, в котором были понесены затраты на лечение, доходов, облагаемых НДФЛ по ставке 13%

При заявлении социального вычета важное значение имеет факт наличия налогооблагаемых доходов в том году, когда было оплачено лечение или куплены лекарства. Зачастую налоговый орган отказывает во льготе, если доход на момент осуществления расходов отсутствовал, но имелся на момент заявления вычета.

Официальных разъяснений налоговых органов о невозможности получения вычета при отсутствии доходов именно на момент произведения затрат – нет. В связи с этим отказ по данному основанию можно попробовать оспорить в вышестоящую налоговую инстанцию или суд.

Учитывая изложенное, не могут заявить вычет неработающие пенсионеры, ИП на специальных режимах налогообложения, плательщики налога на профессиональный доход (самозанятые), женщины, находящиеся в отпуске по уходу за ребенком, безработные граждане, не имеющие официального источника доходов и не уплачивающие НДФЛ в бюджет.

Включение медицинских услуг и приобретенных лекарств в специальный перечень

Заявить медицинский вычет можно только по тем услугам и лекарствам, что поименованы в Постановлении Правительства РФ от 19.03.2001 № 201. Данный перечень довольно обширен и включает в себя как обычные медуслуги и лекарства (вычет по которым предоставляется в рамках лимита в 120 тыс.руб.), так и дорогостоящие, по которым возмещение затрат производится в полном объеме.

Наличие у организации или ИП лицензии на осуществление соответствующей деятельности

Если разрешение на осуществление медицинской (страховой) деятельности у компании (ИП) отсутствует – в вычете гражданину будет отказано.

Лечение было проведено на территории РФ

Если медицинские услуги были оказаны за границей, возместить затраты на их оплату не получится.

Договор и документы об оплате лечения должны быть оформлены на того, кто заявляет вычет

Если гражданин заявляет вычет за своих детей или родителей, то все документы (договор на оказание медицинских услуг, справка об оплате медуслуг, платежные документы) должны быть оформлены только на него, так как он непосредственно нес расходы. Если документы, допустим, оформлены на отца заявителя вычета, но лечение оплатил его сын, в вычете и отцу и сыну откажут.

Единственным исключение является ситуация, когда вычет заявляется одним супругом за лечение (покупку лекарств или оформление страховки) другого. В этом случае неважно на кого оформлены документы и кто непосредственно нес расходы.

Какие затраты можно возместить в рамках вычета?

В рамках медицинского вычета гражданин может возместить расходы на:

- медицинские услуги;

- приобретение лекарственных средств по рецепту врача;

- оплату страховых взносов по договорам медицинского страхования.

Размер вычета за лечение и покупку лекарств

120 000 руб. – по расходам на покупку лекарств, оплату страховки и обычные (не дорогостоящие) медицинские услуги.

Примечание: данная сумма является общей для всех соцвычетов, кроме тех, что заявляются за обучение детей и дорогостоящее лечение.

То есть, если в одной декларации заявляется вычет за лечение и обучение, общая сумма затрат по обоим видам вычета не должна превышать 120 000 руб.

В полной сумме затрат – если лечение было дорогостоящим.

Для того чтобы получить вычет в полной сумме затрат необходимо, чтобы проведенные медицинские услуги были включены в специальный перечень, утвержденный Правительством. Кроме этого, в справке об оплате медицинских услуг обязательно должен быть указан код “2”.

Если оказанные услуги были указаны в перечне как дорогостоящие, но в справке проставлен код “1” максимальная сумма вычета составит не более 120 000 руб.

Указанный перечень не является исчерпывающим, окончательное решение об отнесении тех или иных услуг к дорогостоящим принимает Минздравсоцразвития.

Рассчитать сумму вычета за лечение вы также можете с помощью нашего калькулятора.

Примеры расчета вычета за лечение

Вычет за обычное лечение (не дорогостоящее).

В 2018 году Федоров оплатил свое лечение на сумму 180 000 руб. Лечение не было дорогостоящим, в связи с чем в справке об оплате оказанных услуг был проставлен код “1”.

Так как лечение было обычным, заявить к возврату он сможет только 120 000 руб. из общей суммы затрат (180 000 руб.).

Сумма средств, которую Федоров получит на руки, составит 15 600 руб. (120 000 х 13%).

Одновременное заявление вычета за обычное и дорогостоящее лечение.

В 2018 году Климов понес следующие расходы:

- на оплату обычного лечения стоимостью 50 000 руб.;

- на покупку лекарств по рецепту врача общей стоимостью 25 000 руб.;

- на оплату дорогостоящего лечения в сумме 240 000 руб.

При заявлении вычета Федоров сможет учесть все затраты, так как стоимость обычного лечения и покупки лекарств в целом не превышает 120 000 руб., а расходы по дорогостоящему лечению принимаются в полном объеме.

Общая сумма затрат, заявленная к вычету, составит 315 000 руб. (50 000 + 25 000 + 240 000), сумма средств, возвращенных на руки – 40 950 руб. (315 000 х 13%).

Вычет за лечение близкого родственника.

Громов в 2018 году оплатил дорогостоящее лечение своей дочери в размере 195 000 руб. и обычное лечение своей матери в сумме 32 000 руб.

К вычету он сможет заявить всю сумму затрат за лечение дочери и матери.

Общая сумма средств, полученных на руки, составит 29 510 руб. (227 000 руб. х 13%).

Одновременное заявление нескольких видов социальных вычетов.

Мелехов в 2018 году оплатил собственное лечение стоимостью 120 000 руб., а также обучение своей дочери в сумме 40 000 руб.

Так как расходы, понесенные при оплате обучения детей, не включаются в общую сумму социального вычета, Мелехов сможет заявить к возмещению всю сумму затрат по собственному лечению и обучению своего ребенка.

Размер средств, полученных на руки, в общей сложности составит 20 800 руб. (160 000 х 13%).

Особенности получения вычета

Срок давности получения вычета

В отличие от имущественного вычета, не имеющего срока давности, социальный можно получить только в течение 3-х лет с даты осуществления затрат. По истечении указанного времени он сгорит.

Многократность получения льготы

Социальный вычет гражданин может заявлять многократно, в течение всей жизни, что значительно отличает его от того же имущественного вычета, получить который можно лишь один раз в жизни (за редким исключением – два раза).

Перенос остатка вычета

Остаток вычета за лечение не подлежит переносу на следующий год, в связи с чем если сразу не удастся получить всю сумму льготы, оставшаяся ее часть сгорит.

Способы получения медицинского вычета

Вычет за лечение может быть получен двумя способами:

- Через ИФНС по окончании года, в котором были произведены расходы на лечение.

- По месту работы – в том же году, в котором было оплачено лечение, страховка или куплены лекарства.

Документы для получения вычета

- Декларация по форме 3-НДФЛ (при заявлении через налоговый орган).

- Заявление на возврат НДФЛ (при заявлении через налоговый орган).

- Заявление на подтверждение права на вычет (при заявлении через работодателя).

- Договор на лечение, заключенный с медицинским учреждением.

- Справка об оплате медуслуг.

- Лицензия, выданная медицинской организации на осуществление соответствующей деятельности.

- Платежные документы, подтверждающие произведенные расходы.

Более подробно про список документов, представляемых при заявлении медицинского вычета, можно узнать на странице “Документы для получения вычета за лечение и покупку лекарств”.

Срок получения вычета

При заявлении льготы через налоговый орган, срок, с момента сдачи документов в налоговый орган и до момента получения денег, составляет в среднем около 4 месяцев: 3 из которых отводятся на камеральную проверку документов и декларации и месяц на перечисление средств Федеральным казначейством.

При заявлении через работодателя, срок проверки документов и выдачи подтверждения на право получения вычета составляет 1 месяц.

Как получить налоговый вычет за лечение в 2022 году

Вернуть налоговый вычет за медицинские услуги в 2022 году позволено любому гражданину страны, если он:

- Пребывает на территории РФ не менее 183 дней в течение года;

- Декларирует свои доходы и отчисляет с них подоходный сбор;

- Понес издержки по платному лечению для восстановления своего здоровья или близких родственников.

За какое лечение можно получить налоговый вычет

Налоговый вычет за лечение или страховые услуги компенсируется гражданам только при соблюдении ряда условий, в частности:

- Услуги предоставлены медицинским учреждением или страховой компанией, практикующими деятельность на основании государственного разрешения – лицензии;

- Заявитель оплачивал собственное лечение или своего родственника первой кровной линии:

- Супруг(а);

- Родители;

- Несовершеннолетние дети, в том числе и усыновленные или находящиеся под опекой, на попечении;

- Оказанные учреждением манипуляции или приобретенные медикаменты входят в ограниченный законодателем специальный перечень;

- Заявитель имеет документальное подтверждение своих медицинских издержек и фигурирует в договоре как плательщик (в том числе и при истребовании компенсации за лечение родственника).

Налоговый вычет за медицинские услуги

Чтобы оформить налоговый вычет за медицинские услуги, необходимо убедиться, что проведенные манипуляции входят в специальный перечень, утвержденный Правительством РФ.

Постановление за номером 201 от 19.03.2001 указывает, за какое лечение можно получить налоговый вычет:

- Реабилитация;

- Пластическая операция;

- Услуги диагностики;

- Операции по пересадке органов;

- Хирургические вмешательства по исправлению патологий или врожденных аномалий;

- Диализ;

- ЭКО и иные манипуляции по восстановлению репродуктивной функции;

- Протезирование;

- Стоматологические услуги;

- Дорогостоящее лечение;

- Просветительские услуги по санитарии;

- Услуги санаторно-курортного лечения;

- Полис ДМС.

Подлежащая компенсации медицинская манипуляция может быть оказана при:

- Частной клинике;

- Поликлинике;

- Медицинском стационаре, больнице;

- Учреждении по проведению медицинской экспертизы;

- Выезде скорой помощи.

Налоговый вычет за лечение зубов

Получить налоговый возврат можно как за совокупность проведенных мероприятий по лечению зубов, так и за конкретную услугу из следующего перечня:

- Диагностика и плановая санация полости рта;

- Лечение наследственных заболеваний;

- Хирургическое исправление аномалий;

- Протезирование;

- Операции по вставке имплантатов;

- Манипуляции по реконструкции челюсти, дефектов;

- Применение методов лечения костной ткани;

- Срочная диагностика, реабилитация.

Издержки, понесенные за стоматологические манипуляции по улучшению эстетического вида зубов (отбеливание, установка скайсов) не являются основанием для получения налоговой компенсации.

Налоговый вычет за дорогостоящее лечение

Главное отличие налогового вычета за дорогостоящее лечение от остальных аналогичных видов социальных возмещений – отсутствие лимитов.

Гражданин, прошедший платные медицинские манипуляции, отнесенные к числу дорогостоящих, может вернуть из бюджета 13% от всего объема издержек, при условии, что:

- лечение проходило на территории РФ;

- плательщиком по договору о дорогостоящем лечении числится непосредственный заявитель (в случае оплаты лечения родителя-пенсионера или нетрудоспособного ребенка, жены).

Дорогостоящим лечением признаются следующие услуги:

- По устранению врожденных аномалий;

- Хирургическое вмешательство по устранению болезней системы кровообращения, в том числе и с использованием:

- Лазерной технологии;

- Коронарной ангиографии;

- Аппаратов искусственного кровообращения;

- Операции по реконструкции;

- Пластические операции;

- Оперативное лечение сложных болезней дыхательной системы;

- Оперативное лечение сложных болезней глаза;

- Хирургическое вмешательство по устранению патологий глаза, придаточного аппарата глаза;

- Лечение сложных болезней органов пищеварения;

- Хирургические вмешательства, направленные на лечение нервной системы, в том числе с применением:

- Эндовазальных методов;

- Микро-нейрохирургических методов;

- Операции по восстановлению суставов;

- Манипуляции по трансплантации:

- Органов;

- Костного мозга;

- Комплекса органов;

- Тканей;

- Терапевтические манипуляции по лечению:

- Наследственных недугов;

- Хромосомных нарушений;

- Злокачественных новообразований эндокринных желез (в том числе и щитовидной);

- Миастении;

- Острых полиневропатий;

- Системы дыхания, пищеварения, кровообращения у детей;

- Поражений соединительной ткани;

- Лечение методом ЭКО и культивирования;

- Лечение, подразумевающее использование перитонеального и гемодиализа;

- Комбинированное лечение:

- Остеомиелита;

- Злокачественных опухолей и образований;

- Поджелудочной железы;

- Осложненного сахарного диабета;

- Наследственной болезни;

- Сложных состояний беременности, родов, послеродовых состояний;

- Апластической анемии и нарушений свертываемости крови;

- Сложных болезней глаза и его придаточного аппарата;

- Ожегов с поражением свыше 30% тела;

- Выхаживание детей с массой до полутора килограмм, рожденных преждевременно.

Государство также готово вернуть часть налога за оплаченные расходные материалы, необходимые для проведения дорогостоящего лечения, если управомоченный гражданин сумеет подтвердить одно из следующих обстоятельств:

- В договоре или выданной учреждением справке указано, что расходный материал не входит в стоимость услуги и приобретается отдельно за счет пациента;

- Организация, проводившая лечение не имела возможности приобрести обусловленные расходные материалы самостоятельно.

Налоговый вычет за покупку медикаментов

Для возврата налога с трат по покупке медикаментов необходимо соблюдение следующих правил:

- Наличие рецептурного бланка, заполненного лечащим врачом и отмеченного особым медицинским штампом;

- Приобретенные медикаменты значатся в Постановлении правительства.

В специальный правительственный перечень входят следующие группы лекарств:

- Антигистаминные;

- Анальгетики;

- Противовоспалительные средства (нестероидные);

- Лекарства против подагры и ревматизма;

- Обезболивающие средства;

- Миорелаксанты;

- Препараты для наркоза;

- Препараты для лечения бессонницы, склероза, судорог;

- Лекарства, направленные на преодоление наркотической и алкогольной зависимости;

- Препараты, направленные на лечение ЦНС;

- Препараты, оказывающие влияние на кровь;

- Антибактериальные и антисептические средства, противогрибковые, противовирусные;

- Вакцины;

- Гормональные препараты;

- Инсулин;

- Иммунодепрессанты;

- Противоопухолевые средства;

- Препараты, корректирующие давление;

- Лекарства для сердечно-сосудистой системы;

- Препараты для ЖКТ;

- Медикаменты для почек, в том числе и мочевыводящие;

- Лекарства для матки и восстановления репродуктивной функции;

- Препараты офтальмологического назначения;

- Средства для лечения дыхательных путей.

Возврат НДФЛ за ДМС и санаторное лечение

Порядок истребования налогового вычета за приобретенную для себя или родственника путевку на санаторное лечение — общий.

В отношении полиса ДМС действует важная оговорка, обязательная к соблюдению для последующего истребования компенсации – договор страхования подразумевает оплату только медицинских услуг.

Как рассчитать сумму налогового вычета за лечение

При определении вычета за лечение налоговое законодательство устанавливает максимальную сумму налогового возмещения за медицинские услуги в 120 тыс. рублей – именно с этой суммы фискальным органом будет исчислен возврат в размере 13%, частично покрывающий затраты по болезни (не более 15 тыс. 600 рублей).

Налогоплательщику также следует принять к учету, что величина 120 тыс. рублей — суммарный объем компенсации по всем видам социальных вычетов (в том числе и образование, благотворительные взносы).

Налоговое возмещение за дорогостоящее лечение попадает под исключительные случаи: граждане, оплатившие услуги, отнесенные к категории дорогостоящих, могут оформить 13% вычет со всей величины издержек.

Гражданке А было назначено комплексное лечение, которое повлекло издержки в 2017 году – 40 тыс. рублей, в 2018 году – 80 тыс. рублей. За обусловленные периоды ею было заработано 300 и 500 тыс. рублей соответственно(НДФЛ составил – 39 тыс. и 65 тыс. рублей) .

В начале 2022 года женщина подала документы на налоговое возмещение за лечение по следующим расчетам:

(40 * 0,13) + (80 * 0,13) = 15тыс. 600 рублей – сумма налогового возмещения за два предшествующих календарных года, в течение которых женщине проводились платные медицинские манипуляции.

Поскольку уплаченный гражданкой подоходный налог превышает размер предполагаемого вычета, сумма возврата будет перечислена в полном объеме.

В 2018 году гражданин Б оплатил своему несовершеннолетнему сыну дорогостоящую операцию на сумму 500 тыс. рублей, несмотря на маленький ежемесячный заработок в 25 тыс. рублей. В новом отчетном периоде мужчина решил оформить налоговый вычет за дорогостоящее лечение, исчисляемая база по которому не имеет лимитов.

Согласно стандартным расчетам родитель мог вернуть из бюджета 500 тыс. * 0,13 = 65 тыс. рублей, но по данным справки о доходах за прошлый год им был уплачен НДФЛ в размере (25 тыс. * 12) * 0,13 = 39 тыс. рублей.

Так, в 2022 году за оплаченное сыну дорогостоящее лечение мужчине будет предоставлен возврат в размере 39 тыс. рублей. Право на налоговый вычет по указанным издержкам будет использовано в полной мере, вероятный к получению остаток не перенесется на следующий год.

Документы для возврата НДФЛ за лечение

Список документов для получения налогового вычета за лечение несколько разнится в зависимости от вида оказанной ранее медицинской манипуляции.

- Паспорт налогоплательщика;

- Справка о сумме удержанного подоходного налога (формат pdf);

- Опись представленных документов;

- Заявление на возврат излишне уплаченного сбора (формат pdf);

- Полный номер расчетного счета для перечисления компенсации;

- ИНН заявителя;

- Документы, подтверждающие кровное родство (если услуга была оплачена за близкого родственника);

- З-НДФЛ (формат pdf).

Для возврата НДФЛ за медицинские манипуляции:

- Копия лицензии учреждения;

- Договор на оказание платных медицинских услуг;

- Квитанция, подтверждающая внесение установленной платы;

Для возврата НДФЛ за медикаменты:

- Рецептурный бланк, заполненный лечащим врачом (№107-1/у);

- Чеки и квитанции по оплате лекарств.

Для возврата НДФЛ за страховку или санаторий:

- Полис ДМС;

- Договор покупки полиса, путевки;

- Документы, подтверждающие расчет за страховку, санаторно-курортное лечение.

Как оформить налоговый вычет за медицинские услуги — алгоритм действий

Оформить и получить медицинский налоговый вычет можно согласно следующему алгоритму:

- С начала нового отчетного периода, следующего за годом получения медицинских услуг, подготовить требуемый пакет документов;

- Заполнить декларацию на основании имеющихся в документах данных;

- Выбрать способ обращения в ФНС для передачи бумаг:

- лично;

- через работодателя;

- через личный кабинет на сайте ФНС;

- через отделение почтовой связи;

- через представителя по доверенности;

- Дождаться периода проведения камеральной проверки (не более 3-х месяцев);

- Получить перечисление налога на расчетный счет (в течение месяца после успешного завершения проверки).