Пример расчета налога на имущество организаций

Новые правила расчета налога на имущество

Согласно действующим нормам фискального законодательства, расчет налога на имущество юридических лиц зависит от того, что конкретно является налогооблагаемой базой.

Налог на имущество организаций — региональное обязательство. Ставки, срок уплаты авансовых платежей, льготы и освобождения обязаны устанавливать органы власти соответствующего региона, субъекта или области.

Особенности расчета

Чиновники определили два варианта расчета налога на имущество. Общепринятый вариант — это исчисление налогооблагаемой базы исходя из среднегодовой стоимости недвижимых активов. Второй случай — это расчет по кадастровой цене. Второй вариант более простой, однако применять его можно только в отношении закрытого перечня объектов. Все имущество, стоимость которого определяется по кадастру, указано в п. 2 ст. 375, ст. 378.2 НК РФ.

Если на балансе одной компании имеются обе категории имущественных активов, то исчислять налоговые обязательства придется отдельно по каждой категории объектов. Иными словами, в расчет среднегодовой стоимости нельзя включать объекты, по которым начислять налог на имущество организаций следует из расчета кадастровой стоимости, и наоборот. Требуется отдельный учет и подсчет.

О том, как рассчитать и учесть налог на имущество организаций с кадастровой стоимостью, мы рассказали в специальной статье «Учет налога на имущество юрлиц, исходя из кадастровой стоимости». Теперь покажем на примере, как рассчитать сумму платежей в бюджет по среднегодовой стоимости объектов.

Порядок исчисления налога на имущество

Размер налога на имущество определяется как произведение налогооблагаемой базы на ставку, утвержденную региональными властями на соответствующий отчетный период. Показатели ставок могут отличаться в зависимости от территориальной принадлежности налогоплательщика. Уточнить текущие значения можно на сайте ФНС, однако максимальное значение не может превышать 2,2 %.

В первую очередь определяем налогооблагаемую базу.

Вариант № 1. По среднегодовой стоимости

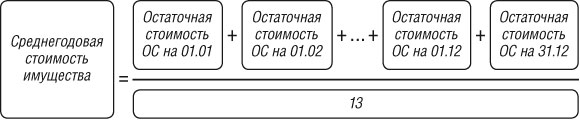

Вычисление осуществляем по формуле расчета налога на имущество организации:

- СрГодСт — среднегодовая стоимость имущества за налоговый период;

- ОС1, ОС2. — остаточная стоимость имущества на 1-ое число каждого месяца налогового периода;

- ОСп1 — остаточная стоимость имущества на 1-ое число последнего месяца налогового периода;

- ОСп2 — остаточная стоимость имущества на последнее число последнего месяца налогового периода;

- М — количество месяцев в налоговом периоде.

По общим правилам, налогоплательщики обязаны исчислять и уплачивать авансовые платежи по итогам отчетных периодов (кварталов). Например, чтобы рассчитать авансовый платеж за 9 месяцев 2022 года, в знаменателе укажите 10 (9+1). Полученную сумму разделите на 4, и только потом примените ставку налога на имущество организаций, расчет-пример далее.

Вариант № 2. По кадастровой стоимости

Исчисление налога на имущество организаций проводим по формуле:

Для расчета используйте значение кадастровой цены недвижимости, утвержденной на 1 января года, за который считаете налог на имущество организаций. Узнать показатель можно онлайн — на официальном сайте Росреестра.

Рассчитайте авансовый транш по формуле:

Не забудьте, что обязательства по уплате авансовых платежей по налогу на имущество организаций устанавливают региональные власти.

Пример, как рассчитать налог

Остаточная стоимость объектов недвижимости ООО «ВЕСНА», числа взяты по данным бухгалтерского учета:

Налог на имущество: расчет, уплата, отчетность

Расчет налога на имущество всегда вызывает много вопросов у бухгалтеров, так как имеет массу нюансов. Какие объекты облагаются по среднегодовой стоимости, а какие подлежат налогообложению по кадастровой стоимости, как рассчитать налог и отчитаться по нему? Все эти вопросы раскрыты в нашей статье.

Кто платит налог на имущество

НК РФ обязывает платить имущественный налог все организации, у которых есть имущество, признаваемое объектом налогообложения (п. 1 ст. 373 НК РФ). К таковым относятся российские и иностранные компании, имеющие и не имеющие представительства в РФ, но владеющие здесь имуществом.

Компании, которые работают на УСН тоже должны платить налог на имущество. Правда, не всегда. Речь идет только о тех ситуациях, когда компания-упрощенец обладает объектами недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость. При этом в отношении имущества, налоговая база по которому определяется как среднегодовая стоимость, платить налог не нужно (п. 2 ст. 346.11 НК РФ).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Что облагается налогом на имущество

Объектом налогообложения является движимое и недвижимое имущество, которое принято на учет в качестве основных средств в порядке, установленном для ведения бухгалтерского учета. Сюда входит также имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению.

Какое имущество не подпадает под обложение имущественным налогом? В п. 4 ст. 374 НК РФ приведен исчерпывающий перечень льготных объектов:

- земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

- имущество, принадлежащее на праве оперативного управления ряду госучреждений;

- объекты, признаваемые объектами культурного наследия (памятниками истории и культуры);

- ядерные установки, используемые для научных целей, пункты хранения ядерных материалов и радиоактивных веществ и хранилища радиоактивных отходов и другие объекты.

Исключение составляют объекты, принятые на учет в результате:

- реорганизации или ликвидации юридических лиц;

- передачи, включая приобретение, имущества между лицами, признаваемыми взаимозависимыми.

Кроме того, не включаются в базу по налогу на имущество объекты, включенные в первую или вторую амортизационную группу в соответствии с Классификацией основных средств, которая утверждена Постановлением Правительства РФ от 01.01.2002 № 1. Напомним, что Постановлением Правительства РФ от 07.07.2016 № 640 были внесены поправки в Классификацию ОС, которые вступили в силу с 1 января 2017 года.

Однако Минфин РФ в письме от 14.11.2016 № 03-03-06/1/66701 разъяснил, что внесение данных корректив не является основанием для изменения срока полезного использования введенных в эксплуатацию основных средств, установленного в соответствии с Классификацией, действовавшей на дату принятия объектов к бухгалтерскому учету.

Расчет налога на имущество организаций

При расчете налога на имущество воспользуйтесь следующим алгоритмом:

- определите объект налогообложения;

- проверьте наличие и возможность применения льгот по налогу на имущество;

- определите налоговую базу (определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

Среднегодовая стоимость имущества — сумма, полученная в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база, в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца и последнее число года / на количество месяцев в налоговом периоде, увеличенное на единицу).

определите ставку налога;

Формулы для расчета авансовых платежей и имущественного налога используйте следующие (п. 1, 2 и 4 ст. 382 НК РФ).

Авансовый платеж = Налоговая база х Ставка налога: 4

Сумма налога за год = Налоговая база х Ставка налога — Сумма авансовых платежей

Перечислить налог на имущество и авансовые платежи нужно в налоговую инспекцию по месту нахождения недвижимости (п. 6 ст. 383 НК РФ).

Что касается остаточной стоимости имущества — она должна учитываться в том значении, в котором она сформирована в соответствии с порядком ведения бухгалтерского учета на соответствующую дату.

Правила формирования в бухгалтерском учете информации об основных средствах установлены ПБУ 6/01. Единица учета основных средств — это инвентарный объект. Если у одного объекта нескольких частей, сроки полезного использования которых существенно различаются, каждая из них учитывается как самостоятельный инвентарный объект.

Изменение первоначальной стоимости ОС, в которой они приняты к бухучету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов.

Следует отметить, что налоговая база в отношении отдельных объектов недвижимости определяется как ее кадастровая стоимость по состоянию на 1 января года налогового периода в соответствии со статьей 378.2 НКРФ. К таким объектам относятся:

- административно-деловые центры и торговые центры (комплексы) и помещения в них;

- нежилые помещения, назначение, которые используются для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания;

- объекты недвижимости иностранных организаций, не осуществляющих деятельности в РФ;

- жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов ОС.

НК РФ установлено, что региональными властями не позднее 1 числа года перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость. Данный перечень направляется в налоговый орган по субъекту и размещается на его официальном сайте или на официальном сайте региона. Таким образом, перечень, определенный на следующий налоговый период должен быть составлен не позднее 1 января календарного года соответствующего налогового периода.

Если здание (строение, сооружение) безусловно и обоснованно определено административно-деловым центром или торговым центром (комплексом) и включено в перечень, то все помещения в нем, облагаются налогом исходя из кадастровой стоимости. Причем даже если указанные помещения в перечне отсутствуют (письмо ФНС РФ от 16.03.2017 № БС-4-21/4780).

Если кадастровая стоимость здания определена, но в отношении конкретного помещения она не указана, то налоговая база в отношении помещения определяется как доля кадастровой стоимости здания, в котором оно находится, соответствующая площади помещения в общей площади здания.

При этом если то или иное здание не включено в указанный перечень, то налоговая база определяется как среднегодовая стоимость имущества. Это подтверждает Минфин РФ (письмо от 17.06.2015 № 03-05-05-01/35000).

Следует отметить, что кадастровая стоимость недвижимости может быть изменена в течение календарного года. Дело в том, что в период между проведением работ по государственной кадастровой оценке возможно изменение рыночной конъюнктуры, методических подходов к определению кадастровой стоимости.

Кроме того, основанием для пересмотра результатов кадастровой оценки является недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости. Этим может обусловливаться изменение кадастровой стоимости объекта оценки как в сторону уменьшения, так и в сторону увеличения.

Федеральным законом от 29.07.1998 № 135-ФЗ установлено, что в случае несогласия с результатами кадастровой стоимости, их можно оспорить. Сделать это могут как компании, так и органы власти.

С какого момента налогоплательщик должен применять измененную кадастровую стоимость объекта? Если указанная стоимость скорректирована из-за выявленной ошибки, то новую стоимость можно применять, начиная с налогового периода, в котором была применена ошибочно определенная кадастровая стоимость.

Если данный показатель был изменен в связи с принятием решения соответствующей комиссии или судебного акта, то обновленная кадастровая стоимость должна быть учтена, начиная с налогового периода, в котором подано было заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в Единый государственный реестр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

Сроки уплаты налога на имущество

Налоговым периодом признается календарный год. Отчетными периодами являются первый квартал, полугодие и девять месяцев календарного года. Хотя налог и является региональным, устанавливать свои отчетные периоды, отличные от указанных в НК, субъекты не вправе. Ставка налога на имущество устанавливается региональными властями. При этом она не может превышать 2,2 процента.

Сроки, когда организация должна уплачивать налог на имущество следующие:

- до 30 апреля — I квартал;

- до 30 июля — полугодие;

- до 30 октября — 9 месяцев;

- до 30 января — год.

Отчетность по налогу на имущество

Если у компании есть имущество, которое облагается налогом, то она обязана отчитываться по нему в ИФНС. Форма по КНД 1152026 — Налоговая декларация по налогу на имущество (Приказ ФНС от 5 ноября 2013 г. № ММВ-7-11/478@). Отчетность по налогу на имущество нужно сдавать, даже если самортизированы все основные средства ( письмо ФНС РФ от 08.02.2010 № 3-3-05/128 ). Исключение — нулевая декларация, ее подавать не нужно (письмо Минфина РФ от 28.02.2013 № 03-02-08/5904).

Декларацию организации сдают только по итогам года. Срок — не позднее 30 марта года, следующего за истекшим налоговым периодом (п. 3 ст. 386 НК РФ). Ежеквартально компаниям положено предоставлять с инспекцию расчет по авансовым платежам по налогу на имущество. Делать это необходимо не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

При оформлении титульного листа отчетности в 2017 году необходимо обратить внимание на заполнения поля «Код вида экономической деятельности по классификатору ОКВЭД». Порядок заполнения отчетности требует указывать в этой строке код вида экономической деятельности по классификатору ОКВЭД согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД) ОК 029-2001. Однако этот классификатор утратил силу с 01.01.2017. Дело в том, что Приказом Росстандарта от 31.01.2014 № 14-ст введен в действие ОКВЭД2, который применяется к правоотношениям, возникшим с 01.01.2014, с установлением переходного периода до 01.01.2017. Несмотря на это в порядок по заполнению налоговой отчетности по имуществу коррективы не внесены.

Поэтому возникает вопрос: какие коды необходимо указывать при представлении в 2017 году уточненной налоговой отчетности за предшествующие отчетные (налоговые) периоды — согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2001 или ОКВЭД2?

В письме ФНС РФ от 09.11.2016 № СД-4-3/21206@ содержится ответ на этот вопрос: при сдаче уточненок за предыдущие периоды указывается тот же код по ОКВЭД, который был отражен в первичных налоговых декларациях.

Проверить правильность заполнения отчетности по налогу на имущество помогут контрольные соотношении, которые приведены в письме ФНС РФ от 27.10.2015 № БС-4-11/18786.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Налог на имущество в 2022 году

Контур.Бухгалтерия — 14 дней бесплатно!

Дружелюбный, простой и функциональный онлайн-сервис для малого предприятия. Понятно директору, удобно бухгалтеру!

В 2022 году в правилах уплаты налога на имущество появятся некоторые новшества. Скорректируется порядок расчета налога по кадастровой стоимости и появятся новые основания, по которым её можно изменить. Также с начала 2022 года будет изменена форма отчетности. Мы расскажем о ставках налога, льготах, отчетности и штрафах по налогу на имущество в 2022 году.

Как изменился налог на имущество в 2022 году

С 1 января 2022 года начнут действовать изменения порядка налогообложения имущественным налогом. Изменения введены Федеральным законом от 29.09.2022 №325-ФЗ и Федеральным законом от 15.04.2022 № 63-ФЗ:

- бухгалтерам больше не нужно сдавать авансовые расчеты по налогу, их отменили с 1 января 2022 года;

- обновлена форма декларации по налогу на имущество, в ней появились строки для авансовых платежей. Применять новую форму должны организации, которые отчитываются по налогу в 2022 году;

- декларацию по налогу можно сдавать централизованно. Если налогоплательщик стоит на учете одновременно в нескольких налоговых органах по месту нахождения его имущества, то он имеет право сдавать декларацию в одну из инспекций по своему выбору;

- увеличен список недвижимости, которая облагается налогом по кадастровой стоимости. Теперь это все объекты, которые облагаются налогом на имущество физлиц;

- организации, которые пользуются и распоряжаются недвижимостью на праве оперативного управления или получили ее по концессионному соглашению, тоже платят налог по кадастровой стоимости.

Еще с 2022 года чиновники отменили налогообложение движимого имущества. Чтобы разобраться, какое имущество относится к движимому, а какое — нет, ознакомьтесь со статьей 130 ГК РФ. Все объекты, которые не отнесены к недвижимости, признаются движимым имуществом, включая деньги и ценные бумаги. Кроме того, Минфин обращает внимание на то, что об объекте имущества должна быть запись в ЕГРН или наличие оснований, подтверждающих невозможность перемещения объекта.

С каких объектов платят налог на имущество в 2022 году

С какого имущества предприниматель или организация платят налог? Главный признак такого имущества — вхождение в состав основных средств. Это прописано в ст. 374 НК РФ. Основное средство должно отвечать ряду условий:

С какого имущества предприниматель или организация платят налог? Главный признак такого имущества — вхождение в состав основных средств. Это прописано в ст. 374 НК РФ. Основное средство должно отвечать ряду условий:

- его планируют использовать в производстве, сдавать в аренду или применять для управленческих целей;

- его планируют использовать более года;

- его не планируют перепродавать с целью извлечения прибыли;

- объект может приносить экономический доход.

Такое имущество переводится на бухгалтерский счет 01 «Основные средства» и подлежит налогообложению, даже если объект находится во временном или совместном пользовании. Также компании платят налог с жилых помещений и домов, которые не отражены в составе основных средств.

Недвижимость, учтенная на счете 03 «Доходные вложения в материальные ценности», тоже облагается налогом.

В правилах уплаты налога на имущество есть свои тонкости: если основное средство используется, его стоимость включают в налоговую базу. Это делается, даже если средство еще не введено в эксплуатацию, не переведено на счет 01 и на объект не зарегистрированы права. Если основное средство не используется и не отражено на счете, то платить налог не нужно (кроме ОС, которые получены по концессионному соглашению и учтено за балансом).

Кроме того, НК РФ теперь устанавливает налог с кадастровой стоимости в отношении объектов, которые подпадают под налог на имущество для физлиц. Это касается и организаций на спецрежимах.

Под налог не попадает имущество, которое перечислено в п. 4 ст. 374 НК РФ: земельные участки, культурные объекты, ледоколы, космические корабли и объекты, включенные в первую и вторую амортизационную группу по Классификатору ОС.

Льготы при уплате налога на имущество в 2022 году

Быстрый расчет налога на имущества, сдача налоговой декларации в онлайн-сервисе Контур.Бухгалтерия!

Для некоторых видов имущества применяются льготы, освобождающие организацию от уплаты налога (см. статью 381 НК РФ):

- организация входит в свободную экономическую зону, принадлежит к религиозной сфере или уголовно-исполнительной системе;

- имущество «сколковцев», протезно-ортопедических предприятий, адвокатских и юридических консультаций, государственных научных центров;

- организация производит фармацевтическую продукцию;

- больше не нужно платить налог на движимое имущество.

Регионы могут устанавливать собственные льготы, уменьшать ставки и освобождать от уплаты налога (п. 2 ст. 372 НК РФ), поэтому уточняйте данные по льготам и ставкам в своем регионе на официальном сайте налоговой службы.

Как рассчитать налог на имущество в 2022 году

Быстрый расчет налога на имущества, сдача налоговой декларации в онлайн-сервисе Контур.Бухгалтерия!

За предпринимателей налог рассчитывает налоговая служба и присылает им уведомление на уплату. Организации должны рассчитать налог самостоятельно. В бухгалтерском веб-сервисе Контур.Бухгалтерия вы можете сделать это автоматически.

- Сначала нужно разобраться, какое имущество из имеющегося облагается налогом.

- Далее, следует проверить, имеет ли организация право на льготы — данные о льготах содержатся в региональных законах.

- Выяснить базу для исчисления налога.

- Выяснить налоговые ставки, установленные в регионе.

- Исчислить налог к уплате в бюджет.

Авансовые платежи по налогу уплачиваются ежеквартально. Расчет за квартал ведется согласно следующим формулам:

Налог на имущество по среднегодовой стоимости = Средняя за отчетный период стоимость ОС х Ставка налога / 4

Налог на имущество по кадастровой стоимости = Кадастровая стоимость имущества на 1 января × Ставка налога / 4

Обособленные подразделения платят налог по ставке того региона, где зарегистрировано подразделение. Если недвижимость расположена не по месту регистрации головной организации или подразделения, то налог рассчитывают по ставке того региона, где недвижимость находится.

Пример расчета налога на имущество по среднегодовой стоимости

Налоговая база вычисляется сложением показателей остаточной стоимости каждого объекта на первое число каждого месяца и на последний день расчетного периода. Налоговая база амортизированных объектов — нулевая, но объекты включают в отчет.

Остаточная стоимость объекта ОС:

- 1 января — 150 000 рублей

- 1 февраля — 145 000 рублей

- 1 марта — 140 000 рублей

- 1 апреля — 135 000 рублей

- 1 мая — 130 000 рублей

- 1 июня — 125 000 рублей

- 1 июля — 120 000 рублей

- 1 августа — 115 000 рублей

- 1 сентября — 110 000 рублей

- 1 октября — 105 000 рублей

- 1 ноября — 100 000 рублей

- 1 декабря — 95 000 рублей

- 31 декабря — 90 000 рублей

Авансовый платеж за 1 квартал

Налоговая база = (150 000 + 145 000 + 140 000 + 135 000) / 4 = 142 500 рублей

Платеж = 142 500 × 2,2% / 4 = 783,75 рублей

Авансовый платеж за полугодие

Налоговая база = (150 000 + … +125 000 + 120 000) / 7 = 135 000 рублей

Платеж = 135 000 × 2,2% / 4 = 742,5 рублей

Авансовый платеж за 9 месяцев

Налоговая база = (150 000 + … + 105 000) / 10 = 127 500 рублей

Платеж = 127 500 × 2,2% / 4 = 701,25 рублей

Доплата налога за год

Налоговая база = (150 000 + … + 90 000) / 13 = 120 000 рублей

Платеж = 120 000 × 2,2% – (783,75 + 742,5 + 701,25) = 412,5 рублей

Если вы платите налог на имущество по кадастровой стоимости

Быстрый расчет налога на имущества, сдача налоговой декларации в онлайн-сервисе Контур.Бухгалтерия!

Многие компании рассчитывают налог по кадастровой стоимости. Власти должны предупредить организации и опубликовать список имущества для уплаты налога по кадастровой стоимости до 1 января на официальном сайте региона.

Запросите кадастровую стоимость здания в региональном отделении Росреестра. Если вы владеете только частью здания, то выясните ее кадастровую стоимость, исходя из своей доли в общей площади здания. Сумму налога выясняем по следующей формуле:

Сумма налога за год = кадастровая стоимость × налоговая ставка × число месяцев владения имуществом / число месяцев в отчетном периоде

С 2022 расширен список объектов, облагаемых по кадастровой стоимости. Теперь по всей недвижимости, которая облагается налогом на имущество физлиц, нужно платить налог по кадастровой стоимости.

Еще в НК РФ появилось условие, что базой по налогу на имущество с 2022 года является кадастровая стоимость для иных объектов недвижимости, признаваемых объектами налогообложения в соответствии с гл. 32 НК, не предусмотренных в подпунктах 1 — 3 пункта 1 статьи 378.2 НК.

Чтобы компании платили налог по таким объектам по кадастровой стоимости, регионы должны предусмотреть эти виды объектов в своих законах. Если объект в законе не прописан, то он облагается налогом по среднегодовой стоимости. Если же вид объектов указан в законе, но по нему не определена кадастровая стоимость, то налог тоже платится со среднегодовой стоимости.

Если в вашем регионе предусмотрены авансовые платежи, то квартальный платеж равен четверти суммы налога. Случается, что власти в середине года исключают объект из перечня имущества для уплаты налога по кадастровой стоимости, тогда придется пересчитать налог с начала года по среднегодовой стоимости.

Отчетность по налогу на имущество организаций

Быстрый расчет налога на имущества, сдача налоговой декларации в онлайн-сервисе Контур.Бухгалтерия!

По авансовым платежам больше не нужно сдавать ежеквартальные расчеты, остался только отчет по итогам года — декларация по налогу на имущество. С 2022 года изменяется форма декларации, она утверждены Приказом ФНС от 14.08.2022 № СА-7-21/405@.

В новой форме изменения незначительные. На титульном листе и остальных разделах изменились штрихкоды. Также чиновники учли отмену авансовых расчетов и добавили в раздел 1 новые строки для исчисленного налога к уплате и авансовых платежей за 3 месяца, полгода и 9 месяцев. В разделах 2 и 3 авансовые платежи отражать не надо. В раздел 2.1 добавили новые коды для водных и воздушных судов.

Декларация по налогу на имущество за 2022 год сдается до 30 марта 2022 года, с учетом переноса.

Многие регионы вводят свои сроки отчетности и уплаты налога — и подходят к этому вопросу разнообразно и творчески. Нужно уточнить условия и отчетные даты своего региона. Уплата авансовых платежей или налога производится по месту нахождения имущества. Точно так же отчетность по имуществу сдается в налоговую по месту нахождения имущества. Штраф для компаний, которые не уведомили налоговую о недвижимости, составляет 20% от неуплаченного налога на имущество.

Попробуйте легко и быстро подготовить расчет по налогу на имущество в онлайн-сервисе Контур.Бухгалтерия. В конце года сформируйте и отправьте через Контур.Бухгалтерию отчет по налогу на имущество и другие налоговые декларации и отчеты в фонды.

Какой порядок расчета налога на имущество организаций?

Как юрлицу рассчитать налог на имущество: общие принципы

Налог на имущество юридическими лицами обязательно платится по итогам года и может переводиться на его протяжении в виде авансов по окончании каждого квартала. Вопрос о наличии и обязанности платить авансы решается на уровне региона. Если они введены, то организации вносят авансовые платежи 3 раза в год: после 1-го квартала, 6 месяцев и 9 месяцев.

Однако авансы могут не вноситься. Это происходит в следующих случаях:

- если субъект РФ, в соответствии с п. 3 ст. 379 НК РФ, не вводит у себя уплату авансовых платежей;

- если региональные власти, в соответствии с п. 6 ст. 382 НК РФ, устанавливают для некоторых категорий юридических лиц право не рассчитывать и не платить авансы.

О том, как и для кого может быть введено освобождение от налога на имущество, читайте в статье «Кто освобождается от уплаты налога на имущество?».

Как производится начисление налога на имущество

Как рассчитать налог на имущество организаций? Правила расчета этого налога регулируются 2 документами:

- НК РФ;

- Порядком заполнения налоговой декларации по налогу на имущество организаций, утвержденным приказом ФНС России от 31.03.2017 № ММВ-7-21/271@ (далее — Порядок заполнения декларации).

Начисление налога на имущество осуществляют:

- Организации на ОСНО исходя из среднегодовой стоимости имущества и налоговой ставки.

- Все компании вне зависимости от применяемой системы налогообложения в отношении отдельных видов недвижимого имущества. Налог должен исчисляться исходя из кадастровой стоимости, установленной на 1 января налогового периода, и налоговой ставки.

Налоговые ставки устанавливают региональные власти, но их величина не должна превышать размеры ставок, прописанных в Налоговом кодексе.

Сумму налога на имущество, согласно п. 1 ст. 382 НК РФ, надо рассчитать как за отчетный период (если он введен в регионе), так и за весь налоговый период.

О том, как начисление налога отражается в бухгалтерских проводках, читайте в материале «Начислен налог на имущество – бухгалтерские проводки».

Формула расчета авансов по налогу на имущество

При расчете налога на имущество организаций требуется соблюдать определенный порядок (пп. 1, 2 ст. 382 Налогового кодекса РФ, разделы IV, V, VI, VII Порядка заполнения декларации).

Исходя из положений этих документов, в отношении имущества, облагаемого от среднегодовой стоимости, формула расчета авансов по налогу на имущество организаций такова:

Ао = (СТср – СТсрл) × СТн / 4 – Ал,

Ао — аванс по налогу за отчетный период;

СТср — средняя стоимость имущества, рассчитанная за отчетный период;

СТсрл — средняя стоимость имущества, которое не облагается налогом в связи с предоставлением льгот;

СТн — ставка для расчета налога на имущество;

Ал — авансовый платеж, который организации не надо вносить в бюджет в связи со льготой по частичному уменьшению налога.

Если организация в течение всего налогового периода имеет имущество, указанное в подп. 1, 2, 4 п. 1 ст. 378.2 НК РФ, то в отношении него расчет авансового платежа производится от кадастровой стоимости объекта недвижимого имущества, установленной по состоянию на 1 января года, являющегося налоговым периодом, по формуле:

Ао = КС/4 × СТн – Ал,

КС — кадастровая стоимость объекта недвижимости на 1 января года, являющегося налоговым периодом;

СТн — ставка по налогу на имущество, рассчитываемому от кадастровой стоимости;

Ал — авансовый платеж, который организации не надо вносить в бюджет в связи со льготой по частичному уменьшению налога.

Как считается налог на имущество за квартал

Для получения данных, включаемых в приведенную выше формулу при расчете авансов по налогу на имущество в 2018 году, облагаемого исходя из среднегодовой стоимости, производятся следующие действия:

- Вычленяется из общего объема то имущество, которое облагается налогом, то есть определяется объект налогообложения. Для этого из стоимости имущества вычитаются стоимость не облагаемого налогом имущества и стоимость тех основных средств, по которым налог считается отдельно (п. 4 ст. 374, п. 1 ст. 376 и п. 3 ст. 382 НК РФ).

Об особенностях налогообложения движимого имущества в 2018 году читайте в материале «Налог на движимое имущество организаций с 2018 года» . А с 2022 года движимость освободается от налогообложения. Подробности см. здесь

- Определяется средняя стоимость этого имущества за квартал (отчетный период), то есть рассчитывается налоговая база для авансов. При этом в расчете следует учесть льготы по освобождению от налога.

Как рассчитать среднюю стоимость основных средств, читайте в материале «Формула расчета среднегодовой стоимости основных средств» .

- Налоговая база умножается на ставку налога.

- Выделяется 1/4 полученного произведения.

- Используются имеющиеся льготы по уменьшению налога.

Как посчитать налог на имущество к уплате за налоговый период: формула расчета

Чтобы узнать, как рассчитывается налог на имущество от среднегодовой стоимости, причитающийся к уплате по итогам года, надо воспользоваться следующей формулой:

Ннп = (СТсрг – СТсргл) × СТн – А – Нл – Нин,

Ннп — сумма налога к уплате по результатам года;

СТсрг — средняя стоимость имущества, рассчитанная за год;

СТсргл — средняя стоимость имущества, рассчитанная за год, которая не облагается налогом в связи с предоставлением льгот;

СТн — ставка налога на имущество;

А — общая сумма авансовых платежей, произведенная за год;

Нл — та часть налога, которую организации не надо вносить в бюджет в связи со льготой по частичному уменьшению налога;

Нин — та часть налога, которая не вносится в бюджет в связи с уплатой его за рубежом.

Как считается налог на имущество за весь налоговый период: этапы расчета

При расчете налога на имущество за год осуществляются такие действия:

- Вычленяется из общего объема то имущество, которое облагается налогом, то есть определяется объект налогообложения. Для этого из стоимости имущества вычитаются стоимость не облагаемого налогом имущества и те суммы основных средств, на которые налог считается отдельно (п. 4 ст. 374, п. 1 ст. 376 и п. 3 ст. 382 НК РФ).

- Определяется средняя стоимость этого имущества за год (налоговый период), то есть рассчитывается налоговая база. При этом в расчете следует учесть льготы по освобождению от налога.

- Налоговая база умножается на ставку налога.

- Используются имеющиеся льготы по уменьшению налога и оплаты, произведенные за рубежом.

Налог на имущество: пример расчета

Рассмотрим пример расчета налога на имущество организаций.

Пример расчета налога на имущество организаций

Компания «Сигма» владеет торговой сетью в Москве и Московской области. Обособленные подразделения в Подмосковье арендуют здания и помещения и не ведут отдельных балансов.

На счете 01 «Основные средства» у «Сигмы» числятся следующие объекты и участки:

- земельный участок в Подольске, на территории которого планируется построить торговую базу (не признается объектом налогообложения на основании подп. 1 п.4 ст. 374 НК РФ);

- здание в Юго-Западном районе столицы, в котором расположен офис компании;

- здание многоэтажного гаража автомобильной стоянки, используемой как для собственных нужд, так и для нужд жителей Москвы (по этому имуществу полагается льгота — 100%-е освобождение от налога на основании подп. 9 п. 1 ст. 4 закона г. Москвы от 05.11.2003 № 64);

- иные объекты движимого имущества, необходимого для работы головного офиса и обособленных подразделений (офисная техника, подъемники), относящиеся к 1–2-й амортизационным группам (это имущество не облагается налогом в соответствии с подп. 8 п. 4 ст. 374 НК РФ);

- иные объекты движимого имущества, необходимого для работы головного офиса и обособленных подразделений (автомобили, торговое оборудование и т. п.), принятые на учет до 2013 года;

- иные объекты движимого имущества, необходимого для работы головного офиса и обособленных подразделений (автомобили, торговое оборудование и т. п.), принятые на учет после 2013 года (это имущество не облагается налогом на имущество в г. Москве в 2018 году на основании п. 31 ч. 1 ст. 4 закона г. Москвы № 64, ст. 2 закона г. Москвы от 21.02.2018 № 4).

Когда включить в расчет налога за 2018 год стоимость движимого имущества, с даты выпуска которого прошло более 3 лет, читайте в материале «Налог на движимое имущество: если 3 года с момента выпуска истекли» .

Условимся, что для указанных зданий нет оснований для расчета налога от кадастровой стоимости.

Перед тем как считать налог на имущество, бухгалтер должен найти данные для подстановки в формулу. По окончании года в бухгалтерии сложились следующие показатели по имуществу:

- Среднегодовая стоимость всего имущества, числящегося в составе основных средств, — 25 876 700 руб.

- Среднегодовая стоимость имущества, не подлежащего налогообложению (т. е. попадающего под действие льгот и облагаемого иным (земельным) налогом), — 18 570 000 руб.

По итогам отчетных периодов компания уплатила следующие суммы авансов:

1-й квартал — 40 189 руб.

Полугодие — 40 176 руб.

9 месяцев — 40 192 руб.

Теперь начнем подставлять в формулу имеющиеся данные.

1. Вычленяется из общего объема то имущество, которое облагается налогом, то есть определяется объект налогообложения. Для этого из общей стоимости имущества вычитается стоимость не облагаемого налогом имущества:

25 876 700 руб. – 18 570 000 руб. = 7 306 700 руб.

Полученный показатель отразится в строке 190 раздела 2 налоговой декларации.

Следует учесть, что в связи с наличием имущества, попадающего под льготы (здание многоэтажного гаража), бухгалтеру надо заполнять отдельный раздел 2 декларации. В нем в строках с 020 по 140 нужно отразить стоимость имущества, попавшего под действие льгот, а в строках 150 и 170 — указать среднегодовую стоимость имущества, соответственно, полную и льготируемую.

2. Исчисляется сумма налога за прошедший год.

Для того чтобы найти искомую сумму годового налога, рассчитанную налоговую базу умножаем на ставку налога. По Москве для организаций она равна 2,2%.

7 306 700 руб. × 2,2% = 160 747 руб.

3. Вычитаем из полученного значения налога все авансовые платежи:

160 747 руб. – 40 189 руб. – 40 176 руб. – 40 192 руб. = 40 190 руб.

Если в расчетах образуются значения с копейками, они округляются или отбрасываются по общему правилу.

Образец справки-расчета налога на имущество можно скачать по ссылке ниже.

В результате подлежащий уплате по итогам года налог на имущество бухгалтер ООО «Сигма» должен отразить в сумме 40 190 руб. по строке 030 раздела 1 декларации.

В Москве налог на имущество должен уплачиваться в те же сроки, в какие производится подача декларации. Иначе говоря, и представить декларацию за прошлый год в ИФНС, и уплатить налог компания должна до 30 марта года, следующего за отчетным.

Итоги

Порядок расчета налога на имущества зависит от способа определения налоговой базы, установленных в регионе налоговых ставок и льгот. Периодичность расчета — по итогам отчетных периодов или по итогам года — также определяется региональным законодательством.

Расчет налога на имущество

Порядок расчета налога на имущество организаций зависит от того, что конкретно является налогооблагаемой базой для расчета налога на имущество. Ведь по общему правилу налог на имущество рассчитывается исходя из среднегодовой стоимости имущества (п. 1 ст. 375 НК РФ). Однако некоторое имущество облагается исходя из его кадастровой стоимости (п. 2 ст. 375, ст. 378.2 НК РФ).

В данном материале мы расскажем о расчете налога на имущество по среднегодовой стоимости, а расчету налога на имущество по кадастровой стоимости мы посвятили отдельную статью.

Отметим, что кадастровое имущество не учитывается при расчете налога исходя из среднегодовой стоимости.

Налог на имущество: формула расчета по среднегодовой стоимости

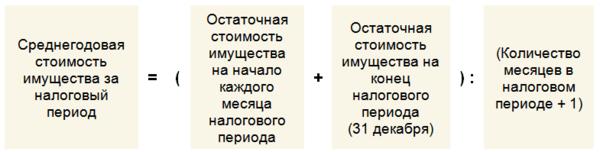

Перед тем как делать непосредственный расчет налога на имущество организаций, необходимо определить среднегодовую стоимость имущества (п. 4 ст. 376 НК РФ):

Сам налог рассчитывается так:

С предельными размерами ставок можно ознакомиться в отдельной статье.

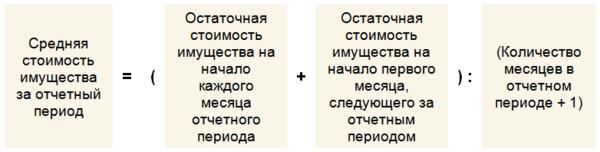

Учтите, что по общему правилу организации должны уплачивать авансовые платежи по налогу на имущество по итогам отчетных периодов (п. 4 ст. 376, п. 3 ст. 379, п. 4,6 ст. 382 НК РФ). Для расчета суммы авансового платежа потребуется определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ):

То есть, например, при расчете средней стоимости за полугодие, в знаменателе будет стоять 7 (6 + 1).

Формула расчета непосредственно авансового платежа такая:

Сумма налога к доплате по итогам года определяется по формуле (п. 2 ст. 382 НК РФ):

Пример расчета налога на имущество

Приведем пример расчета налога на имущество организаций исходя из среднегодовой стоимости.

Условие примера

| Отчетная дата | Остаточная стоимость (руб.) |

|---|---|

| На 01.01.2019 | 2500000 |

| На 01.02.2019 | 2225000 |

| На 01.03.2019 | 2150000 |

| На 01.04.2019 | 2700000 |

| На 01.05.2019 | 2550000 |

| На 01.06.2019 | 2400000 |

| На 01.07.2019 | 2250000 |

| На 01.08.2019 | 2100000 |

| На 01.09.2019 | 1950000 |

| На 01.10.2019 | 1800000 |

| На 01.11.2019 | 1650000 |

| На 01.12.2019 | 1500000 |

| На 31.12.2019 | 1350000 |

Решение

Шаг 1. Рассчитаем среднегодовую стоимость имущества

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000 + 1650000 + 1500000 + 1350000)/13 = 2086538,46 руб.

Шаг 2. Рассчитаем годовую сумму налога

Для нашего примера возьмем максимальную ставка налога на имущество – 2,2%.

2086538,46 руб. х 2,2% = 45903,85 руб.

Так как налоги уплачиваются в полных рублях (п. 6 ст. 52 НК РФ), плательщик с учетом округления должен перечислить в бюджет 45904 руб. налога на имущество организаций.

Шаг 3. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за I квартал

(2500000 + 2225000 + 2150000 + 2700000)/4 = 2393750 руб.

Шаг 4. Рассчитаем авансовый платеж за I квартал

2393750/4 х 2,2% = 13166 руб.

Шаг 5. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за полугодие

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000)/7 = 2396428,57 руб.

Шаг 6. Рассчитаем авансовый платеж за полугодие

2396428,57/4 х 2,2% = 13180 руб.

Шаг 7. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за 9-ть месяцев

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000)/10 = 2262500 руб.

Шаг 8. Рассчитаем авансовый платеж за 9-ть месяцев

2262500/4 х 2,2% = 12444 руб.

Шаг 9. Рассчитаем сумму налога, подлежащую доплате в бюджет по итогам года

45904 – (13166 + 13180 + 12444) = 7114 руб.

Формула расчета налога на имущество физических лиц

Не только организации платят налог на имущество – также существует налог на имущество физлиц, который уплачивают граждане, владеющие недвижимостью. Однако физлицам особо не стоит вдаваться в подробности того, как рассчитывается этот налог. Ведь этот расчет делают сами налоговики (п. 1 ст. 408 НК РФ). Правда, если вы хотите проверить правильность расчета, то сжелать это можно при помощи специального калькулятора.

Пример расчета налога на имущество организаций

primer_rascheta_naloga_na_imushchestvo.jpg

Похожие публикации

Налог на имущество организаций – один из основных прямых налогов, уплачиваемых на территории РФ. Его платят практически все юридические лица, за исключением отдельных льготных категорий. Рассмотрим, как следует производить расчет налога на имущество с учетом всех требований законодательства.

Объект налогообложения, налоговая база и ставки

Расчет налога на имущество организаций производится, исходя из стоимости основных средств. Однако не все объекты ОС облагаются данным налогом. Перечень необлагаемых ОС приведен в статье 374 НК РФ:

- земельные участки;

- имущество, используемое для нужд обороны и охраны правопорядка;

- ядерные установки, применяемые для научных целей;

- объекты культурного наследия;

- космические объекты;

- отдельные категории судов;

- ОС, относящиеся к 1 и 2 амортизационным группам.

Определение налоговой базы осуществляется двумя способами:

- По кадастровой стоимости имущества, определяемой на 01 января налогового периода для следующих объектов:

- нежилые помещения, используемые для офисов, торговли, общественного питания (в т.ч. специализированные офисные и торговые центры);

- недвижимое имущество иностранных организаций;

- жилые дома (помещения), не учтенные как ОС.

- По среднегодовой стоимости – для всех остальных видов имущества, облагаемых налогом.

Право определения налоговых ставок предоставлено субъектам РФ. НК РФ только устанавливает их максимальный размер – 2,0% для «кадастровых» объектов и 2,2% – для всего остального облагаемого имущества. Кроме того, существуют еще льготные ставки для следующих объектов:

- магистральных трубопроводов и линий электропередачи – 1,9%;

- железнодорожных путей общего сообщения -1,3%;

- магистральных газопроводов, объектов добычи, производства и хранения гелия – 0%.

Таким образом, расчет налога на имущество организаций в 2018 г. зависит от категории объектов. Рассмотрим подробнее каждый из вариантов расчета.

Расчет налога на имущество юридических лиц по средней стоимости

Для расчета средней стоимости необходимо определить остаточную стоимость всех облагаемых объектов на начало каждого месяца периода (года) и последнее число периода. Далее все показатели остаточной стоимости суммируются и делятся на 13.

Остаточная стоимость определяется, как разница между сальдо по счетам 01 и 02 на соответствующую дату. При расчете необходимо исключить те объекты ОС, которые не облагаются налогом (например, земельные участки) или облагаются по кадастровой стоимости (по ним расчет производится отдельно).

Формула расчета налога на имущество организации в данном случае будет выглядеть следующим образом

Где СТ – налоговая ставка, СОС – средняя остаточная стоимость облагаемых объектов за год, определяемая как:

СОС = (ОС1 + ОС2+. + ОС13)/13

Рассмотрим пример расчета налога на имущество организаций:

Остаточная стоимость всех объектов ОС, руб.

В том числе, остаточная стоимость облагаемых объектов, руб.

ИТОГО

5 330 000

4 680 000

Для получения среднегодовой остаточной стоимости сумму в правой колонке нужно разделить на 13

СОС = 4 680 000 / 13 = 360 000 руб.

При использовании ставки 2,2% налог на имущество за год составит

НИ = 360 000 х 2,2% = 7920 руб.

Порядок расчета налога на имущество организаций по кадастровой стоимости

В данном случае налоговая база определяется проще. Она равняется кадастровой стоимости всех облагаемых объектов на начало периода.

Если объект приобретен или продан в течение периода, то нужно учесть коэффициент владения. Он равен отношению количества полных месяцев владения имуществом в течение периода к общему количеству месяцев в периоде. Месяц считается полным, если предприятие владело имуществом более 15 дней.

Таким образом, «кадастровый» расчет налога на имущество в 2018 г. производится по формуле

НИ = КС х СТ х Кв, где

СТ – налоговая ставка, КС – кадастровая стоимость объектов на начало года, Кв – коэффициент владения (в случае необходимости)

Рассмотрим расчет налога на имущество организаций 2018 по кадастровой стоимости.

Пример

Предположим, что организация владеет торговым центром и его кадастровая стоимость на 01.01.18 составила 50 млн руб.

Тогда по итогам 2018 г. компания должна будет заплатить налог в сумме:

НИ = 50 млн руб. х 2% = 1 млн руб.

Расчет авансов по налогу на имущество – 2018

Налоговым периодом по налогу на имущество является год. Однако платить его необходимо ежеквартально, если иное не установлено региональным законодательством. Поэтому, кроме расчета за год, предприятие должно еще исчислять авансовый платеж по итогам квартала, полугодия и 9 месяцев.

Авансовый платеж за каждый квартал определяется по формуле:

где СТ – налоговая ставка, ОБ – облагаемая база; она может соответствовать средней остаточной стоимости или кадастровой стоимости в зависимости от категории облагаемых объектов.

Расчет авансовых платежей по налогу на имущество подробно рассмотрен здесь

Отчетность по налогу на имущество

Предприятия обязаны предоставлять авансовый расчет по налогу на имущество (ежеквартально) и налоговую декларацию (по истечении года).

Для расчета налога на имущество срок сдачи установлен 30 числа месяца, следующего за расчетным периодом. В частности – расчет налога на имущество за 1 квартал 2018 г. нужно сдать до 03 мая 2018 г. (с учетом переноса срока из-за праздников). Для годовой декларации срок сдачи – не позднее 30 марта следующего года.

Многих налогоплательщиков интересует – нужно ли сдавать нулевой расчет по налогу на имущество, если у них отсутствует обязанность уплачивать данный налог? Ответ на этот вопрос зависит от того, по какой причине предприятие не платит налог. Возможны следующие варианты:

- У компании отсутствуют объекты налогообложения. В этом случае предприятие не соответствует условиям п. 1 ст. 373 НК РФ и, следовательно, не является налогоплательщиком и не обязано сдавать отчетность (письмо Минфина от 23.09.11 № 03-05-05-01/74).

- Организация имеет в собственности облагаемые объекты, но пользуется льготой, предусмотренной ст. 381 НК РФ. В данной статье перечислены категории юридических лиц, освобождаемых от уплаты налога (например – участники проекта «Сколково»). В этом случае нулевой расчет по налогу на имущество 2018 г. и нулевую декларацию сдавать придется. Дело в том, что предприятие в данном случае считается плательщиком налога, а применение льготы не освобождает его от остальных обязанностей налогоплательщика, в том числе и от сдачи отчетности.

- Все облагаемые объекты, которыми владеет организация, полностью амортизированы, т.е. имеют нулевую остаточную стоимость. Ситуация здесь аналогична предыдущему пункту. Компания имеет в собственности облагаемые объекты, а значит – должна сдавать отчетность. Для того, чтобы освободиться от обязанностей плательщика, организация должна не только полностью самортизировать объекты основных средств, но и списать их с баланса.

Вывод

Расчет налога на имущество в первую очередь зависит от порядка определения облагаемой базы – по кадастровой или средней стоимости. Авансовые платежи по налогу рассчитываются и уплачиваются ежеквартально, с пересчетом по итогам года. Также ежеквартально следует сдавать и отчетность по налогу. Нулевую отчетность необходимо сдавать, если организация владеет объектами, подлежащими налогообложению, даже при отсутствии сумм налога к уплате.

Пример расчета налога на имущество организаций

Расчет налога на имущество имеет ряд особенностей – разная налоговая база и ставки в регионах. Кроме того, с 2022 года движимые активы и объекты первой и второй амортизационных групп Классификации не учитывают в налоговой базе. Как рассчитать, рассмотрим на примерах.

Полный доступ на месяц! – Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки “Системы Главбух”.

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Внимание! Эти справочники и документы помогут вам правильно рассчитать и вовремя заплатить налог на имущество:

Юридические лица обязаны сдавать декларацию и расчет авансового платежа по налогу на имущество. Заполняйте эти документы в программе БухСофт. Она использует актуальные бланки и учитывает все изменения законодательства. Перед отправкой в налоговую инспекцию отчетность тестируются всеми проверочными программами ФНС. Попробуйте бесплатно:

Кто обязан рассчитать и заплатить налог на имущество организации?

Расчет налога на имущество организаций и его уплату обязаны произвести российские компании, которые применяют:

- Общую систему налогообложения.

- Специальные налоговые режимы в виде УСН и ЕНВД, когда у них в собственности находятся (п. 1 ст. 378.2 НК РФ):

- торговые и административно-деловые (офисные) центры;

- нежилые помещения, которые предназначены для размещения в них офисов, объектов торговли и предприятий быстрого питания.

Плательщиками также являются иностранные фирмы. Они обязаны платить налог, когда работают на территории РФ через постоянные представительства или имеют на ней объекты недвижимости.

Как рассчитать налог на имущество организации: алгоритм

Налог на имущество организаций рассчитывается как последовательность действий из пяти шагов:

Шаг 1. Определить объект налогообложения, то есть имущество, которое облагается налогом.

Шаг 2. Узнать о возможности применения к объектам налоговых льгот.

Шаг 3. Определить налогооблагаемую базу.

Шаг 4. Узнать ставку налога в конкретном регионе.

Шаг 5. Посчитать налог на имущество организаций.

Шаг 1. Определяем, с каких объектов платить налог

Налог уплачивают с недвижимости, которая отражена в бухучете в составе основных средств. К ним относятся объекты, находящиеся в собственности и переданные:

- во временное владение, пользование или распоряжение;

- в доверительное управление;

- в совместную деятельность.

Налог на имущество с объектов, переданных во временное владение или пользование по договору аренды, нужно заплатить на общих основаниях. Делает это собственник объекта.

Также платят налог и с лизингового имущества. Но плательщиком может быть как лизингодатель, так и лизингополучатель. Это зависит от того, на чьем балансе числится объект.

Важно учитывать, что с недвижимости, для которой налоговой базой является ее кадастровая стоимость уплату налога производят в особом порядке (п. 1 ст. 374, подп. 3 п. 12 ст. 378.2 НК РФ):

- Уплату с жилых строений производят, даже если они не отражены в бухучете в составе ОС.

- По не переданным в доверительное управление или концессию объектам, уплату производят только собственники или компании, владеющие обхектомна праве хозяйственного ведения.

Таблица 1. Виды недвижимости, с которой налог считают по кадастровой стоимости

Обратите внимание: с 1 января 2022 года движимое имущество не признается объектом налогообложения. Это относится к объектам:

- принятым к учету до 2013 года и после;

- полученным в ходе реорганизации или от взаимозависимых лиц.

Также не являются объектом налогообложения ОС, которые согласно Классификации (утв. пост. Правительства от 01.01.2002 № 1) числятся в первой и второй амортизационных группах. Последняя уплата налога по таким объектам производится за 2018 год (п. 1 ст. 374 НК РФ).

Шаг 2. Узнаем о возможности применения налоговых льгот.

Есть два способа установления льгот в отношении объектов, облагаемых налогом на имущество:

- По категории юридического лица.

- По видам имущества.

Льготы могут быть:

1. Федеральные

Их устанавливает Налоговый кодекс. Они действуют на всей территории РФ. Бывают двух видов:

- Полное освобождение от уплаты налога. Статья 381 НК РФ предусматривает данный вид льгот в отношении:

- специализированных протезно-ортопедических предприятий;

- коллегий адвокатов, адвокатских бюро и юридических консультаций;

- государственных научных центров;

- управляющих компаний и организаций – участников проекта «Сколково».

- Льготы в отношении отдельных видов ОС, принадлежащих юрлицу. Например, их могут применять учреждения уголовно-исполнительной системы, религиозные организации т. д.

Список всех федеральных льгот на 2022 год смотрите в удобном справочнике:

Важно! Два вида федеральных льгот применимы только случае, если они предусмотрены региональным законодательством (ст. 381.1 НК РФ):

- в отношении объектов с высокой энергоэффективностью;

- в отношении имущества, расположенного в российской части дна Каспийского моря (ст. 381.1 НК РФ).

2. Региональные

Этот вид льгот и условия их применения устанавливают власти субъектов РФ своими законами. Действие региональных льгот ограничено пределами территории субъекта РФ (письмо Минфина от 22.10.2007 № 03-05-06-01/120).

Для каждой категории льготников могут быть предусмотрены особые условия, которые нужно выполнить, чтобы не платить налог на имущество. Например, в Московской области использование льгот поставлено в зависимость от того, направила организация сэкономленные деньги на определенные цели или нет (гл. 2 Закона Московской области от 24.11.2004 № 151/2004-ОЗ).

Список льгот на 2022 год, действующих в вашем регионе, смотрите в удобном справочнике:

Даже 100%-ная льгота не освобождает компанию от обязанности сдавать декларацию по налогу на имущество (п. 7 информационного письма ВАС от 17.03.2003 № 71). В ней следует указать льготируемой имущество.

Шаг 3. Определяем налоговую базу

Налоговой базой является кадастровая или среднегодовая стоимость имущества.

1. Кадастровая стоимость

Этот вид стоимости применяют в отношении:

- торговых и административно-деловых центров, комплексов и отдельных помещений в них;

- нежилых помещений, предназначенных для размещения офисов, торговых объектов, объектов общепита или бытового обслуживания согласно технической документации, и фактически используемых для этих целей (не менее 20% общей площади помещения;

- недвижимые объекты иностранных компаний, имеющих в РФ постоянные представительства;

- любые недвижимые объекты иностранных компаний, не используемых в деятельности постоянных представительств в РФ;

- жилые дома и помещения, которые не учтены на балансе в качестве ОС.

2. Среднегодовая (средняя) стоимость

Данный вид стоимости применяют в отношении остальных объектов, если к началу нового налогового периода власти субъекта РФ не подготовили перечень документов, устанавливающих кадастровую стоимость.

Среднюю стоимость за I квартал, полугодие и 9 месяцев используют при расчете авансовых платежей по налогу на имущество.

В отношении некоторых объектов базу для расчета налога определяют отдельно:

- имущество, расположенное по месту нахождения головного офиса российской компании или постоянного представительства иностранной;

- каждого обособленного подразделения, которое имеет отдельный баланс;

- если объект находится вне места расположения компании (считают отдельно по каждому объекту);

- входит в состав Единой системы газоснабжения;

- при расчете налога по кадастровой стоимости;

- имущество облагается по разным налоговым ставкам;

- используется в рамках договора простого или инвестиционного товарищества;

- передано в доверительное управление или приобретено по такому договору;

- используется в рамках концессионных соглашений.

В отношении объектов недвижимого имущества, расположенных на территории нескольких субъектов РФ, также действует особый порядок. К таким объектам относятся железные дороги, трубопроводы, электросети). Налоговую базу по ним считают отдельно. Долю отношения к тому или иному региону определяют пропорционально части стоимости объекта.

Шаг 4. Определить налоговую ставку

Налоговый кодекс устанавливает лишь максимальные ставки. В 2022 году действуют:

- 2,2% – в отношении всех объектов.

- 2,0% – в отношении недвижимости, находящейся во всех субъектах РФ и с которой налог считают по кадастровой стоимости.

- 1,3% – в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой частью. Полный перечень см. в пост. Правительства от 23.11.2017 № 1421.

Шаг.5 Налог на имущество организаций: расчет

1. Как посчитать налог на имущество организаций по среднегодовой стоимости

Сумму авансового платежа за отчетный период рассчитывают по формуле:

Годовую сумму налога на имущество организации рассчитать можно по формуле:

2. Как посчитать налог на имущество организаций по кадастровой стоимости

Сумму авансового платежа за отчетный период рассчитывают по формуле:

Годовую сумму налога на имущество организации рассчитать можно по формуле:

Пример расчета налога на имущество по среднегодовой стоимости

Компания находится в Москве и не имеет в собственности недвижимость в других регионах РФ.

Облагаемые объекты оцениваются по средней стоимости:

- по итогам первого квартала – 3 251 700 руб.;

- полугодия – 2 694 000 руб.;

- девяти месяцев – 2 082 000 руб.

Среднегодовая стоимость составляет 2 675 900 руб.

Объекты облагаются по ставке 2,2%.

Авансовые платежи составили:

- по итогам первого квартала:

3 251 700 руб. × 2,2% : 4 = 17 884 руб.;

2 694 000 руб. × 2,2% : 4 = 14 817 руб.;

2 082 000 руб. × 2,2% : 4 = 11 451 руб.

Налога на имущество к уплате по итогам года:

2 675 900 руб. × 2,2% – 17 884 руб. – 14 817 руб. – 11 451 руб. = 14 718 руб.

Пример расчета налога на имущество по кадастровой стоимости

У фирмы в собственности есть торговый центр, включенный в перечень объектов, налог с которых считают по кадастровой стоимости.

Кадастровая стоимость объекта на 01.01.2022 – 932 614 451,30 руб.

Налоговая ставка, применяемая в отношении объекта – 1,5%.

Сумма авансового платежа:

932 614 451,30 руб. × 1,5% : 4 = 3 497 304 руб.;

932 614 451,30 руб. × 1,5% : 4 = 3 497 304 руб.;

932 614 451,30 руб. × 1,5% : 4 = 3 497 304 руб.

Годовая сумма налога:

932 614 451,30 руб. × 1,5% – 3 497 304 руб. – 3 497 304 руб. – 3 497 304 руб. = 3 497 304 руб.