Накопительное страхование жизни: плюсы и минусы, отличия от вклада

Что дает договор Накопительного Страхования Жизни (НСЖ), выгодно ли оформлять полис при открытии вклада в банке. Как работают программы НСЖ, их плюсы и минусы.

Что такое накопительное страхование жизни

Сегодня многие банки предлагают повышенные проценты по вкладам для физических лиц в случае покупки клиентом полиса НСЖ – накопительного страхования жизни. Что это за зверь и не опасен ли он, спрашивают многие клиенты банков? Попробуем разобраться.

Накопительное страхование жизни – это долгосрочная программа финансовых вложений, которая совмещает в себе сразу два инструмента:

2 накопление денег.

А поскольку у НСЖ есть как бы две стороны, то есть смысл сначала рассмотреть принципы их работы по-отдельности.

Начнем с того, чем НСЖ может быть полезна и выгодна с точки зрения обычного страхования.

Чем НСЖ выгодно с точки зрения страховой защиты

НСЖ представляет собой полис страхования жизни, который покрывает (в зависимости от договора) риски смерти, несчастных случаев, возникновения различных проблем со здоровьем — например, болезней, которые в итоге могут привести к потере трудоспособности.

« Важная функция программ НСЖ – страховая защита, которая сработает в случае неблагоприятных событий. Так, в случае ухода застрахованного из жизни страховая компания продолжит накопления и в срок окончания договора выгодоприобретатели получат полную сумму. Кроме того, в определенных случаях выплата по договору составит две или три страховые суммы», – говорит исполнительный директор дивизиона «Инвестиции и накопления» Сбербанка Ольга Монахова.

Чем накопительное страхование жизни отличается от обычного?

В отличие от обычного страхования, по договорам накопительного страхования в конце срока деньги возвращаются клиентам, даже если не произошел страховой случай.

А вместе с уплаченными ежегодными взносами клиент получает и заработанный на их инвестировании доход.

В этом и есть основной смысл Накопительного страхования жизни.

Чем НСЖ выгодно с точки зрения накопления денег

Накопительное страхование жизни нельзя путать с обычным депозитом физических лиц, цель которого сохранить и преумножить сбережения. В случае с НСЖ накопления денег – это скорее «побочный эффект» или «приятный бонус».

« НСЖ предполагает длинный срок накоплений и предоставляет клиентам страховую защиту на случай непредвиденных ситуаций на срок действия договора. Накопительные программы страхования жизни помогают клиентам обеспечить уверенное будущее для себя, своих близких и сохранить привычный уровень жизни в непредвиденных ситуациях, связанных со здоровьем», – говорит Ольга Монахова.

Как заработать на НСЖ

НСЖ предполагает длинный срок накоплений – от 5 лет. А вот инвестиционный доход не слишком большой и редко превышает 3-5 % в год.

Но выгоду увеличивают налоговые вычеты.

Важное преимущество договоров НСЖ состоит в том, что по ним проводится ежегодный социальный налоговый вычет в размере 13% от размера взносов по договору, заключенному на срок не менее 5 лет.

Максимальный размер социальных расходов, с которых предоставляется вычет по НДФЛ, составляет 120 тысяч рублей в год, следовательно, размер вычета не может превышать 15,6 тысяч рублей, но зато его можно получать каждый год.

Плюсы и минусы НСЖ

Уточним достоинства и недостатки накопительного страхования жизни.

Преимущества

✓ Высокой популярности НСЖ среди клиентов способствует юридическая защищенность таких вложений. Средства, инвестированные в программу накопительного страхования жизни, не подлежат конфискации, взысканию, а также не включаются в состав совместно нажитого имущества в случае развода.

✓ Благодаря юридическим особенностям продукта в случае с НСЖ нет наследственной волокиты. Выплаты выгодоприобретателям происходят примерно в 10-дневный срок. В случае перехода имущественного права, как при наследовании вкладов, которые, в отличие от полисов НСЖ, имуществом считаются, срок наследования составляет 6 месяцев.

Недостатки

✓ При оформлении полиса НСЖ клиент должен указать все имеющиеся заболевания. Но существует риск того, что о каких-то болячках он мог еще не знать. А если в дальнейшем именно это заболевание станет причиной страхового случая, то компания может отказать в выплате, сославшись на намеренное указание в договоре недостоверных данных. В этом случае придется судиться и доказывать, что клиент узнал о диагнозе уже после заключения договора НСЖ.

✓ Страховая компания может отказаться от уплаты, если клиент утратил трудоспособность в состоянии алкогольного опьянения. Поводом для отказа могут послужить и другие причины, если клиент был виноват в случившемся (суицид) или частично виноват (нарушил технику безопасности на производстве).

✓ Этот продукт требует высокой финансовой дисциплины. Полис нельзя досрочно расторгнуть без потерь, поэтому деньги замораживаются на весь срок размещения. В случае досрочного расторжения клиент теряет не только инвестиционную часть, но и большую часть взноса — от 30% до 90%. Обычно, чем меньше лет прошло с начала заключения договора до его досрочного расторжения, тем больше потери.

✓ Заработать быстро и много на НСЖ не получится. Его доходность не гарантирована.

✓ Эти накопления, в отличие от вкладов, не застрахованы государством.

« Банк, в котором клиент приобретает полис, является лишь агентом, что означает, что все обязательства перед клиентом будет нести страховая компания, указанная в полисе», – говорит директор по рейтингам страховых и инвестиционных компаний «Эксперт РА» Ольга Скуратова.

Выгодно ли открывать вклады с НСЖ

Сегодня многие банки предлагают вклады с повышенным процентом в случае приобретения полиса НСЖ. Выгодны ли такие вложения именно вам, лучше решить самостоятельно. Но надо понимать, что депозит и полис НСЖ – это два совершенно различных продукта, которые вы даже приобретаете у разных организаций. И делать это надо с учетом всех плюсов и минусов НСЖ.

Если вы планируете оформить полис НСЖ только ради получения высокой процентной ставки по вкладу в банке, то, возможно, это решение будет ошибочным.

« Клиент получает более высокую доходность благодаря тому, что банку выплачивает комиссию страховая компания, часть которой направляется на выплату процентов вкладчику. Потенциально такие вклады могут принести большую доходность, чем классические депозиты, но все же этот вариант для более подготовленного вкладчика», – считает управляющий операционным офисом «Абсолют-Банк» в Уфе Анастасия Гилева.

« Клиент получает более высокую доходность благодаря тому, что банку выплачивает комиссию страховая компания, часть которой направляется на выплату процентов вкладчику. Потенциально такие вклады могут принести большую доходность, чем классические депозиты, но все же этот вариант для более подготовленного вкладчика», – считает управляющий операционным офисом «Абсолют-Банк» в Уфе Анастасия Гилева.

Подводя итоги

• Полисы Накопительного страхования жизни не являются аналогами вкладов.

• Средства, затраченные на НСЖ, не застрахованы государством.

• Приобретение полиса НСЖ предполагает внесение денег на длительный срок. При этом доходность, как правило, не гарантирована. Однако, есть возможность получить налоговый вычет.

• Участие в программе НСЖ позволяет получить выплаты в случае страхового случая.

• Полис НСЖ предоставляет клиентам страховую защиту на случай непредвиденных ситуаций + получение инвестиционного дохода.

«Для клиентов при покупке любых полисов страхования жизни крайне важно внимательно изучить текст договора страхования и разобраться во всех особенностях предлагаемого продукта, включая риски инвестирования», — отмечает директор по рейтингам страховых и инвестиционных компаний «Эксперт РА» Ольга Скуратова.

ИСЖ и НСЖ. Как заработать и остаться в живых

Разбираемся в накопительном и инвестиционном страховании.

В России уже несколько лет предлагают необычные финансовые услуги: инвестиционное страхование жизни и накопительное страхование жизни. Сокращенно ИСЖ и НСЖ .

Это непростые, но интересные продукты. Сейчас всё расскажем.

Какое бывает страхование жизни

«Обычное» страхование жизни работает так: вы заключаете договор на определенный срок и платите взнос. Если за время договора произойдет страховой случай, то вы или ваши близкие получите выплату — обычно во много раз больше, чем ваш взнос. Если ничего плохого не произойдет, то ваш взнос станет доходом страховой компании.

Правильнее называть такое страхование рисковым с ударением на «и». Официально термина «обычное страхование» не существует

У ИСЖ и НСЖ другие правила. Вы заключаете договор на длительный срок — не менее пяти лет, чаще на 15—30. Далее вы либо вносите сразу большую сумму, либо понемногу вносите небольшие суммы. Если за время договора произойдет страховой случай, то вы или ваши близкие получите выплату. Если не произойдет, то в конце срока страховая компания вернет вам внесенные деньги, иногда даже с доплатой.

Главное отличие — в возврате внесенных взносов. В обычном страховании жизни вы платите небольшую сумму, но потом теряете ее. В ИСЖ и НСЖ вы платите большие суммы, но потом их возвращаете, возможно с процентами.

НСЖ оформляют, чтобы гарантированно накопить крупную сумму при одновременной страховой защите. ИСЖ чаще всего оформляют для инвестиционного дохода, а не для страховой защиты.

Как устроено НСЖ и ИСЖ

Каждый страховой взнос клиента делится на несколько неравных частей.

Рисковая часть — это плата за страховую защиту от перечисленных в договоре рисков. По сути, это «страховка в страховке». Чем она больше, тем больше и максимальная сумма, на которую вы застрахованы. Однако рисковая часть не накапливается и не подлежит возврату.

Накопительная часть — основная часть взноса. Страховая компания инвестирует накопительную часть вашего взноса и получает дополнительный доход. Часть дохода страховая оставляет себе, часть выплачивает вам в конце срока. Благодаря этому даже с учетом затрат на рисковую часть страхования вы все равно получите в конце срока запланированную сумму.

НСЖ (накопительное страхование жизни) — это вид страхования жизни, при котором вы бесплатно кредитуете компанию, а она вас бесплатно страхует.

ИСЖ (инвестиционное страхование жизни) — это вид страхования, при котором вы бесплатно кредитуете компанию, а она делится с вами прибылью, полученной от вложения ваших денег, и страхует вашу жизнь.

Когда выплатят деньги

Выплаты по договору будут в двух случаях: если человек умрет или не умрет. Второй вариант страховщики романтично называют дожитием.

Смерть. Если клиент умирает и причина не попадает в список исключений, страховая компания выплачивает деньги. Исключение — это, например, если смерть клиента наступит в результате военных действий. В этом случае договор будет считаться расторгнутым и наследникам выплатят «выкупную сумму». Выкупная сумма — это обычно 80—95% от общей суммы сделанных взносов.

Дожитие. Если с клиентом за все время страхования ничего не произошло, то компания возвращает полную сумму накопленных взносов и инвестиционный доход, если он есть.

Опции. Страховые компании часто предлагают вписать в договор и оплатить дополнительные риски, например:

- Первичную диагностику смертельно опасных заболеваний.

- Инвалидность по любой причине или в результате несчастного случая.

- Временную потерю трудоспособности (больничный лист) в результате несчастного случая.

Если в страховом полисе есть такие опции и именно это с клиентом и произойдет, он получит выплату. Но важно помнить: взносы на оплату дополнительных рисков в конце срока не возвращаются.

У некоторых страховых компаний есть опция «Освобождение от уплаты страховых взносов при утрате трудоспособности (инвалидности) в результате несчастного случая или болезни». Работает она так: если клиенту присваивают инвалидность, его «освобождают» от дальнейшей уплаты взносов. При этом компания сама оплачивает взносы клиента и формирует накопления, которые выплачиваются в конце срока договора по «дожитию».

Как платить взносы

Страховые взносы могут быть регулярными и единовременными. При НСЖ обычно надо делать взносы регулярно, при ИСЖ — внести один раз, но крупную сумму.

Регулярные взносы нужно платить в течение всего срока договора. Можно платить один раз в год, можно чаще. Ежегодный взнос выгоднее: при частых платежах страховая компания может установить дополнительную надбавку — получится, что сумма 12 ежемесячных взносов будет больше одного ежегодного.

Пропускать или менять сумму платежа можно только по согласованию со страховой.

Досрочно расторгать договор можно, но невыгодно. В этом случае вам вернут только «выкупную сумму» — часть внесенных вами взносов — и вы получите меньше, чем успели накопить. По сути, это штраф за досрочное расторжение. Сумма потерь в разных договорах сильно отличается, обычно это от 5 до 20% от взносов.

Для чего оформлять НСЖ

НСЖ подходит, если клиент хочет гарантированно накопить крупную сумму. Так как сроки накопления долгие, то произойти может все что угодно. С НСЖ после первого взноса клиент уже застрахован на необходимую ему сумму.

Зачем обычно оформляют НСЖ :

- накопить на высшее образование ребенка в престижном вузе;

- накопить капитал для будущей пенсии;

- накопить на недвижимость.

Копить нужно будет долго, поэтому НСЖ — это всегда страхование на долгий срок, не менее 5 лет, а страховые взносы крупные — в десятках, а иногда и сотнях тысяч рублей каждый год. К этому нужно быть готовым.

Многие страховые компании обязуются начислять на сумму взносов небольшой доход — 2—4% годовых. Это выгодно: позволяет частично компенсировать инфляцию и увеличить итоговую сумму накоплений. Иногда доход может быть и больше, но он полностью зависит от готовности страховой компании делиться с клиентом. Прогнозировать такой доход невозможно.

НСЖ подходит тем, кто готов копить долго и не рассчитывает при этом получить большие проценты. Если вам нужно накопить какую-то сумму за срок менее 5 лет и получить при этом существенный доход, то НСЖ не подходит. Для таких задач больше подойдут банковские депозиты или ИСЖ .

НСЖ, депозит или обычное страхование жизни?

Геннадий хочет накопить 1 млн рублей. Он может копить на депозите или с помощью НСЖ . Если Геннадий будет жив и здоров, то депозит действительно подходит. А вот если он умрет, то разница будет заметной.

При депозите наследники Геннадия получат только ту сумму, которую он фактически накопил при жизни. Причем получат не сразу, а только после вступления в наследство — через 6 месяцев. Сумму разделят между всеми наследниками.

При НСЖ наследники Геннадия получат весь миллион рублей гораздо быстрее — в среднем за 2 недели. Деньги получат те люди, кого Геннадий сам указал в полисе как выгодоприобретателей. И не факт, что это будут те же люди, что и официальные наследники.

Для чего оформлять ИСЖ

ИСЖ подходит, если у вас уже много свободных денег и вы хотите их во что-то вложить и получить доход. ИСЖ — это своеобразный вклад на 3—5 лет, только с более высоким потенциальным доходом, чем обычный банковский депозит. И еще в него включено страхование жизни.

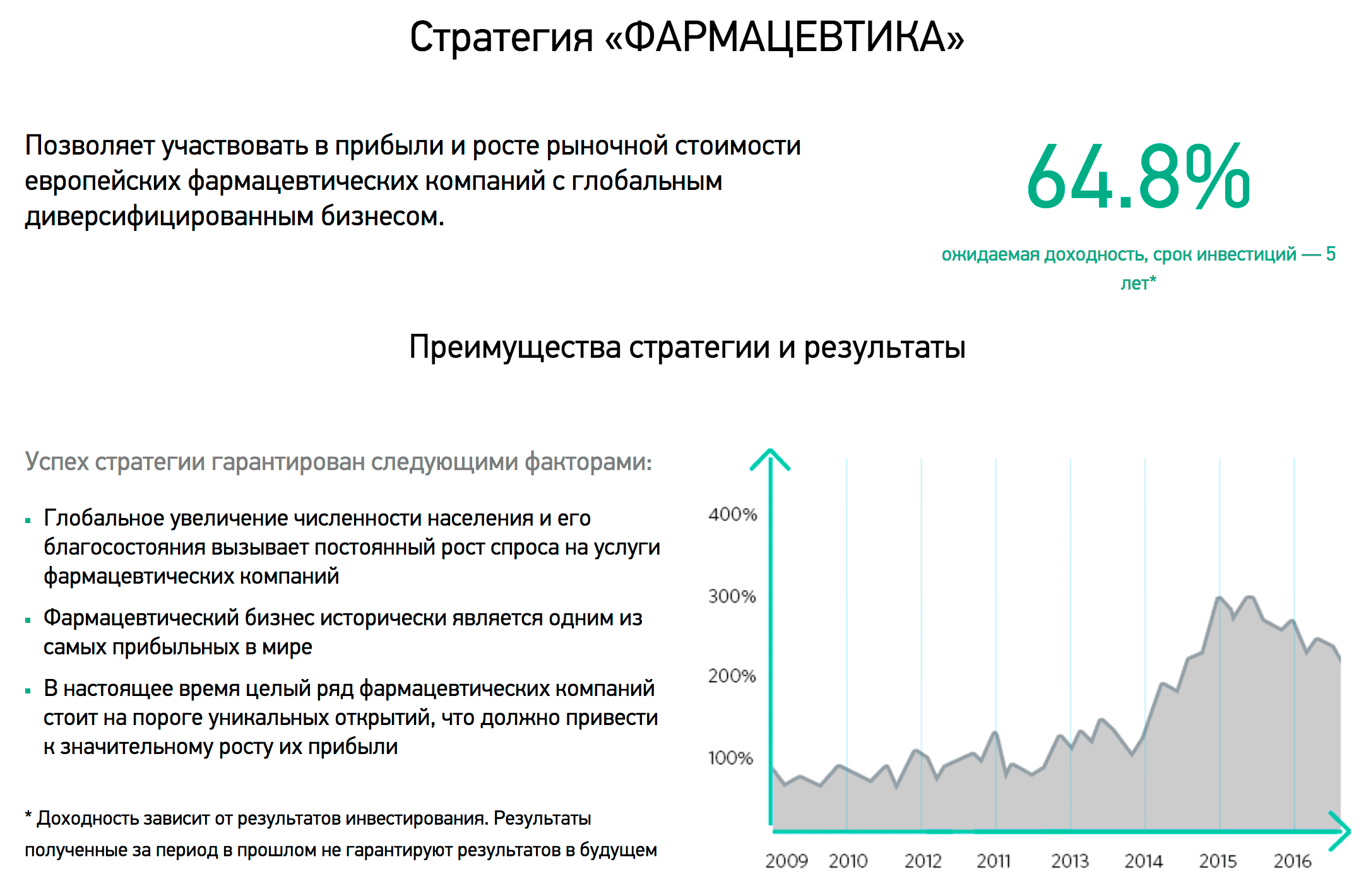

Разные страховые компании предлагают разные стратегии по ИСЖ . Это значит, что вы можете выбрать, во что будут инвестировать ваши деньги. Обычно страховые предлагают вкладывать в ценные бумаги крупных зарубежных компаний, например в фармацевтику или ИТ , и индексы драгоценных металлов.

Я собрал примеры стратегий по ИСЖ , которые предлагают разные страховые компании.

«Капитал-лайф» предлагает вкладываться в фармацевтику

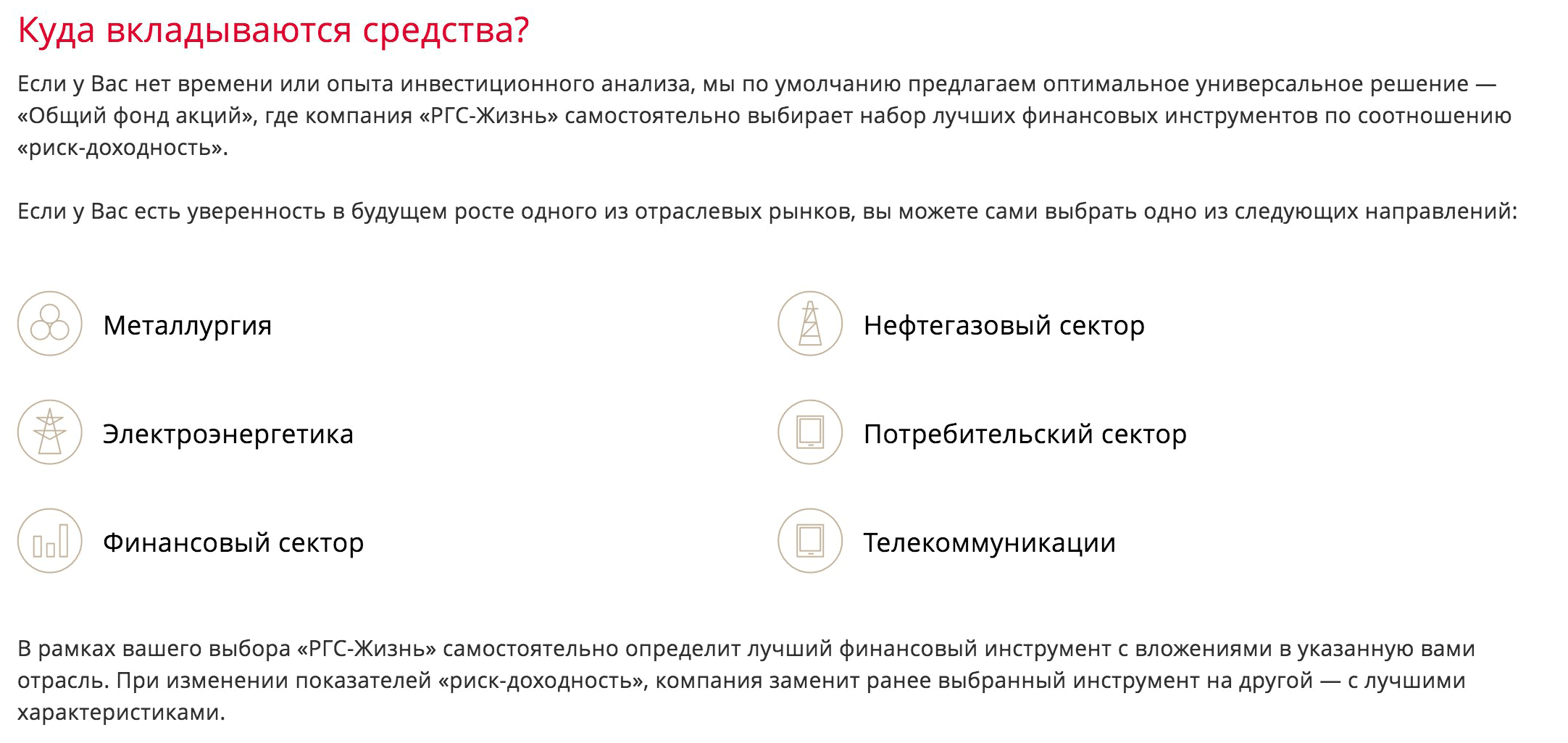

«Капитал-лайф» предлагает вкладываться в фармацевтику  «Росгосстрах» предлагает выбрать один из отраслевых рынков

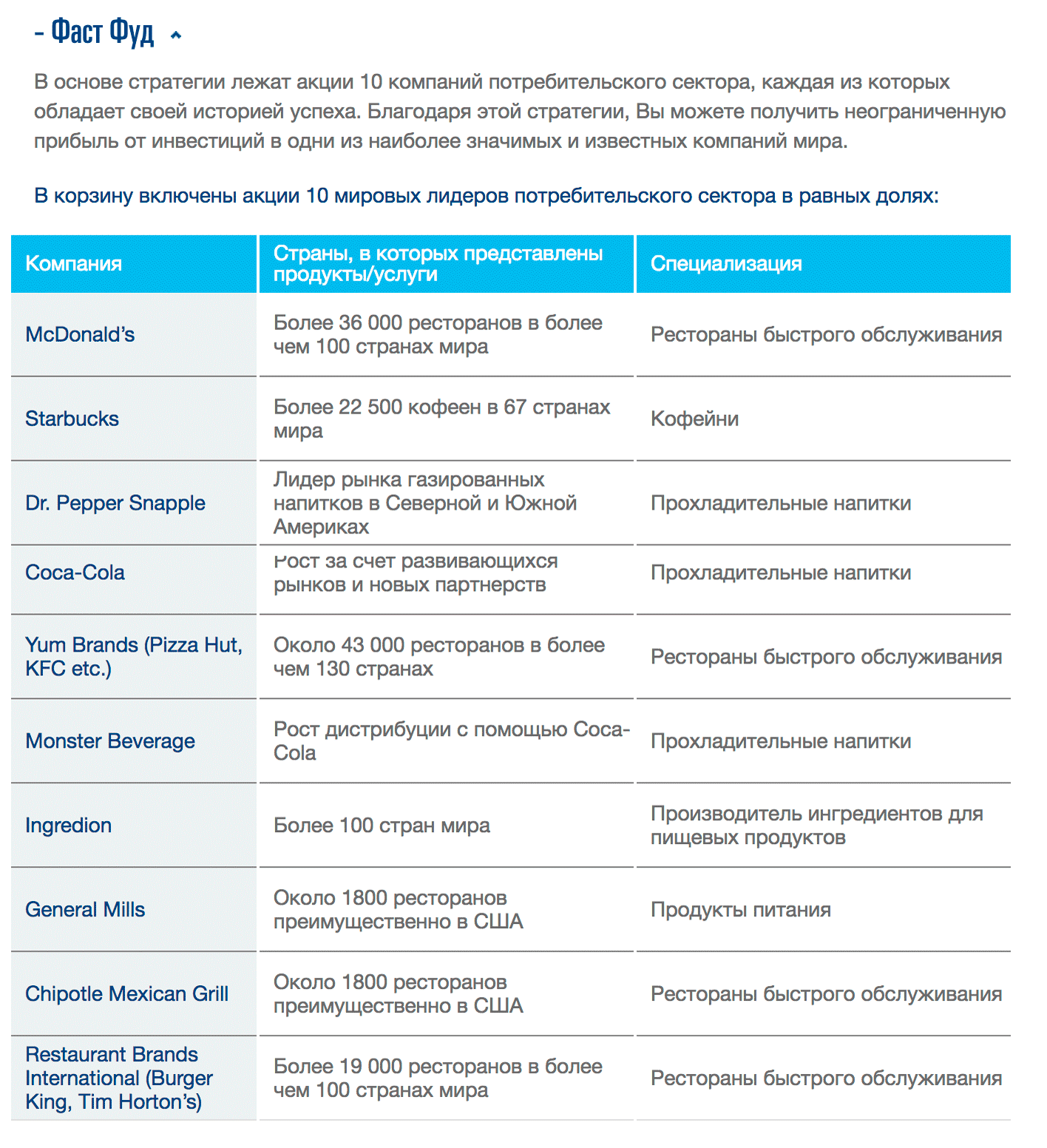

«Росгосстрах» предлагает выбрать один из отраслевых рынков  У компании «Согаз-жизнь» есть стратегия «Фаст фуд»

У компании «Согаз-жизнь» есть стратегия «Фаст фуд»

Страховая компания отдаст вам не всю прибыль, которую заработает на инвестициях ваших взносов. Размер вашей доли определяет «коэффициент участия». Он прописан в каждом договоре и не меняется в течение всего срока ИСЖ . Обычно клиент получает от 50 до 80% доходности, заработанной страховой компанией. Поэтому фактическая доходность ИСЖ для вас всегда ниже, чем результаты из рекламных проспектов.

Всегда сразу уточняйте коэффициент участия — он будет влиять на ваш доход.

Если инвестиции оказались убыточными, то страховая компания возмещает убыток самостоятельно из своих средств. Такое условие есть во всех договорах. По ИСЖ нельзя получить убыток. Если вы не расторгаете договор досрочно, то худшее, что может случиться, — это нулевая доходность. Тогда компания просто вернет в конце срока договора сумму ваших взносов.

Что важно знать про ИСЖ

ИСЖ — это не вклад. Поэтому система страхования вкладов для ИСЖ не работает. При отзыве лицензии страховая компания должна расторгнуть договор и вернуть полученные взносы. Либо компания может переуступить ваш договор другой страховой компании, которая и будет его обслуживать в дальнейшем.

Если же страховая компания не сделала ни того ни другого, то вернуть взносы вы сможете только в общем порядке взыскания долгов с банкротов. Поэтому важно выбирать надежную компанию, иначе при отзыве лицензии у страховой компании вы можете потерять все внесенные взносы.

Доход по ИСЖ не гарантирован. Он, конечно может быть и 20, и 50, и 100% в год, как обещает реклама. Но может быть и 1%, и 0%, причем за все 5 лет.

Страховая защита по ИСЖ сокращена. Чтобы увеличить накопительную часть взноса, идущую на инвестиции, компания сокращает рисковую часть. С одной стороны, это дает возможность заработать больше. С другой — страховая защита по таким программам минимальна. Нужно внимательно читать договор.

Налоговые вычеты

Государство любит, когда вы самостоятельно страхуете жизнь и здоровье. Поэтому при оформлении НСЖ и ИСЖ можно получить налоговый вычет и вернуть налог в размере 13% от суммы взноса. Это актуально только для граждан, которые платят НДФЛ .

Страхование должно быть оформлено на 5 лет и более. Иногда клиентам предлагают оформить полисы сроком на 3 года и короче — по ним налоговый вычет не предоставляется.

Вычет предоставляется от взносов не более 120 000 рублей в год. В этот лимит входят и другие расходы, которые дают право на налоговый вычет, например, оплата обучения или лечения.

Чтобы получить вычет, нужно предоставить в налоговую стандартный пакет документов: справку 2- НДФЛ , заполненную декларацию, договор со страховой компанией и документы, которые подтверждают уплату взносов.

Геннадий в 2018 году оформил полис НСЖ сроком на 15 лет с ежегодным страховым взносом 100 000 рублей. В 2022 году Геннадий оформит документы для налогового вычета и получит 13% × 100 000 = 13 000 Р налогового вычета. Если размер страхового взноса будет 150 000 рублей в год, то сумма вычета составит 13% × 120 000 (максимум по закону) = 15 600 Р .

Налоговый вычет по полисам НСЖ и ИСЖ можно воспринимать как дополнительный доход — 13% от суммы внесенного взноса. За весь срок действия договора сумма возвратов может получиться весьма значительной, этим обязательно надо пользоваться.

Юридические преимущества НСЖ и ИСЖ

Так-так-так, что у нас здесь? Они скользкие, они вырываются. Это юридические нюансы!

Накопленные взносы НСЖ и ИСЖ не подлежат разделу имущества при разводе, взысканию по суду и аресту. Это значит, что если вы разведетесь, то все взносы по НСЖ или ИСЖ будут принадлежать только тому, кто заключил договор страхования.

За время брака супруги Ольга и Петр купили квартиру, машину и оформили депозит. Также Петр заключил договор ИСЖ . В случае смерти Петра выплату по ИСЖ получает Ольга.

Но если Петр и Ольга разведутся, квартира, машина и депозит подлежат разделу поровну как совместно нажитое имущество независимо от того, на кого они оформлены. А ИСЖ продолжит действовать, и все взносы по нему будут принадлежать только Петру. Петр может в любой момент обратиться в страховую компанию, исключить Ольгу из получателей выплаты в случае своей смерти и назначить другого выгодоприобретателя.

Возврат накопленных взносов в конце срока признается страховой выплатой и не облагается налогами. Подоходным налогом облагается только полученная прибыль и только свыше ставки рефинансирования (ключевой ставки).

Накопительное страхование жизни: преимущества и недостатки

В последнее время рынок страхования жизни показывает достаточно динамичный рост, несмотря на сокращение кредитного страхования. Руководители страховщиков отмечают рост накопительных программ и связывают с ними серьезные надежды, приводя в пример западную практику, где объемы такого рынка несоизмеримо больше. Среди потенциальных потребителей услуги, понимающих ее особенности, мнения разнятся. Одни считают, что накопительное страхование — это реальная возможность сохранить и приумножить свои накопления, обеспечив финансовую защиту своим родным и близким. Другие утверждают, что этот вид страхования в нашей стране «не работает» и лучше оформить отдельно договоры банковского вклада и рискового страхования жизни, что будет и дешевле, и надежнее. Большинство граждан относятся к страхованию жизни с недоверием. У многих остались негативные воспоминания о таком страховании со времен СССР и в целом степень доверия к институту страхования в России ниже, чем к банковскому сектору.

Рассмотрим основные плюсы и минусы данного вида страхования.

Плюсы накопительного страхования жизни

1. Неизменность условий договора

Информация о состоянии здоровья в обязательном порядке запрашивается страховщиком при заключении договора. Очевидно, что чем человек моложе, тем меньше у него проблем со здоровьем и тем проще будет заключить договор страхования жизни. Тариф и риски, от которых осуществляется страхование, будут определены при заключении договора и останутся неизменными в течение всего срока, несмотря на возможное появление каких-либо заболеваний. При расчете тарифа учитывается «среднестатистический» человек со схожими исходными параметрами. В зависимости от дальнейшего состояния здоровья итоговая стоимость рисковой составляющей договора может быть и выше, и ниже, чем при ежегодном приобретении аналогичных полисов. При заключении договора на один год необходимо ежегодно подтверждать наличие или отсутствие заболеваний. Серьезные заболевания могут развиваться длительное время, и при очередном продлении полиса необходимо будет отразить их в заявлении, что может повлечь применение заградительного тарифа или исключение части рисков. Умалчивание об имеющемся заболевании может повлечь отказ в выплате.

2. Налоговые вычеты

Гарантированная годовая доходность по договорам накопительного страхования жизни стандартно незначительная и обычно фиксируется в районе 3%. Дополнительно может быть начислен инвестиционный доход, зависящий от результатов деятельности страховщика. На практике дополнительный доход не превышает 5—6%, а зачастую еще ниже. Причем начисляется процент не на всю сумму взноса, а только на ее часть, формирующую резерв.

1 января 2015 года вступили в силу изменения в Налоговом кодексе, позволяющие осуществлять социальный налоговый вычет по договорам добровольного страхования жизни, заключенным на срок не менее пяти лет. Максимальная сумма, на которую можно уменьшить налоговую базу, – 120 000 рублей, но она единая для ряда расходов социального характера (расходы на обучение, медицинскую помощь, взносы по договорам негосударственного пенсионного обеспечения и пенсионного страхования). Не имея иных расходов, по которым возможен социальный налоговый вычет, оплачивая ежегодный взнос по полису страхования жизни не более 120 000 рублей и имея официальный доход от 10 000 рублей в месяц, можно дополнительно получать 13% от суммы взносов.

3. Удобство

Заключая один договор, вы обеспечиваете защиту от непредвиденных ситуаций, сохранность и накопление средств. Отсутствуют дополнительные временные затраты на подбор двух контрагентов.

4. Долгосрочность

Если банки предлагают разместить вклады на срок до пяти лет, то аналогичный срок для договоров накопительного страхования жизни обычно является минимальным. Средний срок подобных договоров – 15 лет. Максимальный срок зависит от возраста, в котором заключается договор, так как обычно ограничивается возрастом застрахованного на момент окончания договора. В течение срока договора, при отсутствии страховых случаев, фактически единственным действием страхователя является оплата взносов.

5. Особый статус

Если в договоре назначен выгодоприобретатель, в случае смерти застрахованного страховая выплата производится выгодоприобретателю, а не включается в состав наследства. Взносы по полисам страхования жизни не являются «имуществом» в понимании Гражданского кодекса РФ и не подлежат конфискации, аресту или разделу.

Минусы накопительного страхования жизни

1. Долгосрочность

Один из плюсов накопительного страхования жизни одновременно является одним из основных его недостатков, особенно в условиях нестабильной экономики. При существенной инфляции взносы быстро обесцениваются, а «выйти» из таких договоров без серьезных потерь невозможно. При расторжении договора накопительного страхования ранее оплаченные страховые взносы не возвращаются, а возникает право на получение выкупной суммы. Выкупная сумма состоит из определенного процента от резерва, сформированного за счет доли оплаченной премии, и дополнительного инвестиционного дохода, начисленного клиенту за время действия договора. При этом в первые несколько лет выкупная сумма минимальна и достигает размера внесенных страховых взносов к сроку окончания договора. При расторжении договора возникает обязанность по возврату социальных налоговых вычетов, если они осуществлялись. Страховая компания удержит их размер из выкупной суммы, если не будет предоставлена справка из налоговой службы о неполучении вычетов.

Не стоит забывать и о возможности отсутствия средств на оплату очередного взноса. Страховщики предусматривают ряд выходов из ситуации, например льготный период, продлевающий срок оплаты очередного взноса, но вероятно прекращение договора с описанными последствиями.

2. Отсутствие гарантий возврата взносов в случае отзыва лицензии страховой компании

На сегодняшний день в России отсутствует механизм государственных гарантий, аналогичных фонду страхования вкладов в банковской сфере. Вопрос о создании подобного фонда обсуждался, но был отложен, о чем писал Банки.ру. Сложно спрогнозировать, что будет через 10—20 лет с конкретным страховщиком и рынком в целом. Даже если собственники страховщика внушают безусловное доверие, нет гарантии, что через несколько лет они по какой-то причине не продадут этот бизнес, посчитав непрофильным, или вследствие законодательных изменений. Буквально 10 лет назад фактически все крупнейшие операционные компании имели в своих холдингах страховщиков. Сегодня практически все эти страховые компании сменили собственников.

Существует мнение, что получить уверенность в страховщике можно, оформив договор страхования с зарубежной компанией (не путать с зарегистрированными в России компаниями с иностранным участием), у которой есть многолетний опыт работы и все в порядке с финансовой устойчивостью. Следует понимать, что в отношении таких договоров действует юрисдикция другой страны. При наступлении страхового случая документы нужно подавать в страну нахождения организации, а споры будут решаться в рамках законодательства этой страны. Выплаты по таким договорам не будут считаться страховыми в понимании нашего законодательства и должны облагаться налогом.

3. Невысокая доходность

Если не принимать во внимание налоговые вычеты, например, при желании инвестировать ежегодно суммы большие, чем 120 000 рублей, или при наличии других социальных расходов, доходность по договорам накопительного страхования жизни существенно проигрывает другим инструментам.

Практический пример

Для наглядности приведем сравнительный расчет доходов от банковского депозита с одновременным заключением договора рискового страхования жизни и договора накопительного страхования жизни. Доход по депозиту рассчитан с помощью сервиса Банки.ру с учетом ежегодной капитализации. Данные по договорам накопительного и рискового страхования жизни получены из расчета одного из крупных страховщиков, осуществляющих данный вид страхования для женщины в возрасте 27 лет. В договоры включен только риск «Смерть по любой причине», страховая сумма — 500 000 рублей.

Накопительное страхование жизни

В череде будней и забот дни пролетают незаметно по маршруту дом-работа-дом, ведь нужно содержать семью, платить ипотеку или кредит, помогать родителям, растить детей. И мы не задумываемся, что будет, если мы вдруг не сможем обеспечивать семью, кто финансово поможет родным и близким. Специально для этого страховыми компаниями был создан такой продукт, как накопительное страхование жизни. Сегодня расскажем всю правду об этом виде страхования с плюсами, минусами и расчетами.

- Накопительное страхование жизни что это и как работает

- Плюсы и минусы накопительного страхования жизни

- Рейтинги компаний

- Отзывы клиентов

- Итоги

Накопительное страхование жизни что это

Накопительное страхование жизни простыми словами – это страховка с финансовым интересом, которую вы можете оформить, чтобы защитить себя и своих близких – жену, мужа, детей на случай потери трудоспособности, травмы или смерти. Вы платите страховую премию, часть из которой уходит на страхование выбранных рисков, а оставшаяся часть – накапливается и инвестируется в финансовые активы.

Если в период действия соглашения с вами что-то случится, то страховая компания выплачивает вам или вашей семье сумму денег достаточную, чтобы поддерживать прежний уровень финансового благосостояния семьи в течение нескольких лет. В случае, если договор накопительного страхования жизни заключен на определенный срок, то по окончании срока вы получаете накопительную часть обратно с процентами независимо от страховых выплат, произведенных в рамках договора.

На данный момент страховые компании предлагают более расширенные программы страхования, способные гарантировать защиту практически на всех уровнях жизни, включая:

- Ущерб здоровью,

- Несчастные случаи,

- Смерть члена семьи,

- Потеря работоспособности,

- Рождение и здоровье ребенка,

- Достижение пенсионного возраста и т.д.

Принцип подбора программы накопительного страхования жизни следующий:

- Нужно определиться, какая защита нам нужна, касается ли она несчастных случаев в большей степени или, возможно, вы хотите застраховаться от смертельно опасных заболеваний, а может просто накопить на обучение ребенка или квартиру.

- Исходя из главных целей выбирается наиболее подходящий вид программы накопительного страхования жизни. На сайтах страховых компаний присутствуют примеры базовых программ, пользующихся наибольшим спросом. Изучив их вы уже будете иметь представление о страховых рисках, включенных в программу, сроках и размере платежей.

- Выбрав наиболее привлекательные тарифы проведите их сравнение между собой и на предмет наличия ненужных страховых рисков. Это важно, т.к. каждый включенный страховой риск увеличивает размер ежемесячных платежей. Поэтому, если какие-то риски вы считаете лишними или хотите добавить, то оставьте заявку или свяжитесь с менеджером страховой компании и попросите сделать индивидуальный расчет.

- Хорошо подумайте над периодичностью оплаты страховой премии: ежемесячно, раз в полгода или год. Рекомендую остановить свой выбор на ежемесячных платежах и перед заключением договора положить сумму, равную 2-3 месячным платежам по договору страхования на депозитный счет в надежном банке. Это позволит вам дополнительно заработать, а при возникновении стеснительных финансовых обстоятельств у вас будет запас минимум на 2 мес. Т.к. при несвоевременной оплате условия расторжения договора страхования, в большинстве случаев, довольно жесткие. Часто люди теряют до 25% от вносимой суммы+страхование жизни перестает действовать незамедлительно с 1-ого дня просрочки.

- По выбранной программе заключается договор накопительного страхования жизни и по окончании срока вы получаете часть вложенных денег с учетом процентов в зависимости от выбранного тарифа + автоматически застрахованы от прописанных в договоре рисков на весь период действия соглашения.

Плюсы и минусы накопительного страхования жизни

К плюсам накопительного страхования жизни я бы отнес:

- Наличие страховки жизни и здоровья на весь срок договора. При возникновении серьезного страхового случая, сумма страховой выплаты может в несколько раз превысить вложенную сумму. После наступления страхового случая договор продолжает действовать и вы застрахованы дальше. За период действия договора страховых случаев может быть несколько.

- Пункты договора в части страхования жизни и здоровья не могут быть изменены. Например, вы застраховались на случай инфаркта. По злому велению судьбы это случилось и вы прошли курс лечения, получив соответствующие выплаты. При наличии обычной страховки по истечении срока, как правило 1 года, ни одна компания не застрахует вас повторно от возникновения сердечно-сосудистых заболеваний. Но, при наличии договора накопительного страхования жизни вы остаетесь застрахованными без увеличения страховой суммы до окончания срока действия соглашения.

- Учит планированию. Если самостоятельно у вас не получается систематически откладывать деньги и не трогать их – накопительное страхование жизни отличный выбор. Вам в любом случае нужно будет рассчитывать и уплачивать предусмотренные договором суммы, иначе вы рискуете потерять все.

- Несомненным плюсом является нюанс, что денежные средства, выплачиваемые в рамках договора накопительного страхования жизни, не могут быть изъяты и конфискованы в рамках погашения кредитов, а также при бракоразводном процессе. Они освобождены от уплаты налога на прибыль и налога на наследство. Все сведения, указанные в договоре конфиденциальны и не подлежат разглашению третьим лицам.

- С сумм, перечисляемых по договору накопительного страхования жизни, вы можете получить социальный налоговый вычет по НДФЛ (13%) в размере 15600 руб./год (с суммы не более 120 000 руб. в год). Т.е. получая зарплату свыше 10000 руб. вы гарантированно вернете себе 15600 руб. Обязательное условие для этого – договор должен быть заключен на срок более 5 лет.

- Наличие доходности с накопительной части страховой премии. Ожидать баснословной прибыли не стоит, но на 3-6% годовых можно рассчитывать.Чтобы получить максимальную отдачу от инвестиций, страховые организации рекомендуют заключать контракты сроком на 10 и более лет.

- При заключении договора накопительного страхования жизни можно самостоятельно выбрать сумму договора, периоды оплаты и страховые риски, от которых хотите застраховаться. Т.е. договор создается индивидуально под вас, что очень удобно.

- Возможность изменения параметров договора страхования в части размера инвестиций. Клиент может принять решение об изменении условий даже во время страхования. Например, он может уменьшить или увеличить страховую сумму или премию, удалив или добавив определенные риски. Для долгосрочных соглашений предусмотрена возможность изменения периода страхования, т.к. человек просто адаптирует страхование жизни к своим текущим потребностям и жизненной ситуации.

- В случае не дожития до срока окончания договора, причитающиеся денежные средства и страховую сумму получает выгодоприобретатель, указанный в договоре.

Но не все так гладко, к минусам накопительного страхования жизни относятся:

- Банкротство или отзыв лицензии у страховой компании, с которой заключен договор накопительного страхования жизни Центральным банком РФ. Учитывая отсутствие стабильности в страховой сфере, с целью минимизации рисков выбирайте страховые компании с максимальным рейтингом надежности. В сторону защиты добавлю – изучив информацию по данному вопросу, я не нашел ни одного примера банкротства страховой компании, занимавшейся накопительным страхованием жизни.

- Невозможность без значительных потерь расторгнуть договор до срока его окончания. Если срочно понадобятся деньги, на договор накопительного страхования жизни можете не рассчитывать. Как правило, условия расторжения договора настолько невыгодные для клиента, что удобнее будет взять кредит.

- При возникновении финансовых трудностей и невозможности платить предусмотренные договором взносы, страховая организация вправе в одностороннем порядке расторгнуть договор с вами. В этом случае страхование перестает действовать и вы теряете все причитающиеся к начислению проценты и часть вложенной суммы.

- Сравнительно низкий уровень доходности на вложенные средства. Проценты, начисляемые на внесенные средства в большинстве случаев меньше процента по банковским депозитам. Т.е. просто откладывая деньги в банк под процент, через такой же промежуток времени с учетом капитализации вы получите больше, чем по договору накопительного страхования жизни.

- При закрытии договора по истечении срока, полученные налоговые вычеты по НДФЛ подлежат удержанию из сумм, подлежащих выплате.

Рейтинг компаний накопительного страхования жизни

Рейтинг компаний накопительного страхования жизни можно найти на сайте рейтингового агентства ЭКСПЕРТ РА.

Накопительное страхование жизни рейтинг компаний 2022

На 2022г. самый высокий рейтинг надежности AАА присвоен 4 компаниям, занимающимся накопительным страхованием жизни:

- Альянс Жизнь,

- СОГАЗ-ЖИЗНЬ,

- Сбербанк страхование жизни,

- Метлайф.

При выборе компании для долгосрочного накопительного страхования рекомендую выбирать компанию с самым высоким рейтингом надежности. Краткий обзор компаний и их программы можно найти в статье “Накопительное страхование жизни обзор компаний“.

Накопительное страхование жизни отзывы

Изучив множество отзывов клиентов таких страховых компаний как Альянс-Жизнь, СОГАЗ-жизнь, Сбербанк и Ренессанс, в целом пришел к выводу, что накопительное страхование работает, хотя негативных отзывов больше, чем положительных.

Практически все негативные отзывы связаны с тем, что страховые агенты недостоверно информируют клиентов о самом продукте и условиях договоров, а клиенты невнимательно читают подписываемый договор. Запомните, накопительное страхование жизни больше работает как защита и накопление. Оно не ставит первостепенной целью приумноженные внесенных средств.

Еще больше претензий к возвращаемой сумме при досрочном расторжении договора. Как я писал выше, по окончании договора страхования сумма в 90% случаев будет меньше, чем если бы вы положили деньги на банковский депозитный счет.

Из положительных отзывов отмечается, что при наступлении серьезного страхового случая, выплаты намного превышают внесенные средства и помогают оплатить лечение и прийти в себя. Таким образом, основную защитную функцию накопительное страхование жизни выполняет.

Итоги

Подводя резюме, скажу, что основная цель накопительного страхования жизни – защитить вас и вашу семью от жизненных неурядиц, а не приумножить вложенные деньги. Поэтому если не хотите в долгосрочной перспективе обременять себя таким договором, то рассмотрите вариант страхования жизни и депозитного вклада по отдельности. Возможно, так получится даже выгоднее (пока сам не рассчитывал).

Лично для себя рассматриваю накопительное страхование жизни на дожитие, т.е. хочу заключить договор на 25-30 лет с максимально полным страхованием жизни и здоровья (на случай инвалидности и смертельно опасных заболеваний). Считаю, что накопительное страхование жизни является хорошим элементом диверсификации рисков консервативного инвестиционного портфеля. Однако инвестировать в него намерен не более 4-7% от своего дохода. На данный момент нахожусь в поиске страховой компании.

Кто имеет опыт в этой сфере, рад обсудить в комментариях.

Многоликий полис: о чём нужно помнить, оформляя НСЖ

По статистике, сегмент накопительного страхования жизни ежегодно растёт. Однако приобретая этот полис, люди не всегда понимают правила его работы и часто путают его со вкладом. Эксперты рассказали Сравни.ру о преимуществах и рисках этого страхового продукта.

По итогам прошлого года страховые компании установили рекорд как по прибыли, так и по темпам роста. Одним из драйверов этого рынка стало страхование жизни. На него в 2018 году пришлось 60,2% совокупного прироста взносов.

Большую часть взносов по страхованию жизни компании получают при участии посредников (73,3%), основные из которых — банки. Кредитные организации заинтересованы в продажах прежде всего из-за высокой комиссии, которую они получают — в среднем 27,5% от размера страховой премии.

Один из видов страхования жизни — это накопительное страхование жизни (НСЖ), которое растёт на 10–15% в год.

Как работает НСЖ

Полис Накопительного страхования жизни (НСЖ) во многом похож на инвестиционное страхование жизни (ИСЖ). Однако по нему нужно делать отчисления каждый год. Он напоминает «копилку», которую вы периодически пополняете. При этом НСЖ — это долгосрочное страхование (на 5–25 лет).

В течение нескольких лет (или десятков лет) вы вносите регулярные платежи, которые нельзя пропускать. По окончании срока полиса, если вы живы и здоровы, вы должны получить обратно внесённую сумму и инвестиционный доход. «Если произойдёт страховой случай (к примеру, инвалидность — ред.), то клиент получит всю страховую сумму, даже если он заплатил только первый регулярный взнос, — объясняет генеральный директор « Ренессанс Жизнь » Олег Киселёв. — Если клиент уйдёт из жизни раньше, чем закончится срок договора, страховая компания выплатит выгодоприобретателю (наследнику) сумму, которую клиент накопил бы за всё время действия полиса».

Важно понимать, что доходность полисов накопительного страхования жизни — это способ защиты накоплений, а не инструмент заработка. По оценкам Олега Киселёва, доходность НСЖ позволяет к концу срока страхования скомпенсировать инфляцию. «Я бы говорила про ожидаемую доходность, она будет на уровне депозитов, — говорит независимый финансовый советник Наталья Смирнова. — В хорошие годы, возможно, на пару процентов выше».

Генеральный директор «БКС Страхование жизни» Андрей Дроздов рассказывает, что по валютным НСЖ гарантированную норму доходности обычно никто не даёт, кроме крупнейших мировых холдингов. Здесь стоит ориентироваться скорее на доходность за последние 3 года, советует он. «По рублёвым НСЖ гарантированная доходность сейчас составляет 3–3,5% в среднем по рынку», — говорит Дроздов.

При страховой сумме более 10 миллионов ₽ (это порядка 300 тысяч ₽ взносов за год) застрахованному, вероятнее всего, придётся пройти медобследование. «Если человек болен и не знает об этом, то ему лучше сразу об этом узнать, даже если мы не сможем его застраховать, — говорит Дроздов. — Обычно в обследование входят 1–2 анализа и пара осмотров врачей. У нас доля клиентов, которым нужно пройти медкомиссию, составляет менее 10%».

В любом случае, прежде чем вкладывать свои средства в этот продукт, стоит оценить его преимущества и недостатки.

Преимущества НСЖ

1. Сочетает в себе две функции: страховую защиту и формирование личного капитала.

« Если ничего не произойдёт, то это будет накопление примерно как на вкладе или в самых надёжных облигациях (по доходности), — рассуждает Наталья Смирнова . — С другой стороны, если реализуются риски, то страховая компания сделает вам выплату, а потом, когда вы доживёте до конца программы, получите ещё одну выплату, по дожитию».

Андрей Дроздов объясняет, что есть два вида продуктов: по одним выплаты идут деньгами, по другим — в виде услуги (то есть лечения). Если наступило критическое заболевание, обычно страховая компания направляет человека на «второе мнение» (это входит в большинство продуктов), чтобы получить независимое заключение о том, что это за диагноз. Затем проводится детальная оценка суммы к выплате либо начинается лечение. Если в полисе клиент подключил дополнительный риск — освобождение от уплаты взносов, он в этот момент прекращает платить ежегодные взносы.

« В случае наступления страхового события страховщиком выплачивается страховая сумма по сработанному риску , — объясняет Дроздов. — На момент наступления страхового случая клиенту компенсируется лечение и выплачивается уже накопленная сумма. Есть и второй вариант: он предполагает, что человек получает лечение, перестаёт платить взносы, но накопленную сумму ему отдают по истечении срока страхования». Всё зависит от условий конкретного договора.

Наталья Смирнова уточняет, как устроена опция по освобождению от уплаты взносов при возникновении инвалидности. «Застрахованного освобождают от ежегодных взносов в полис, пока инвалидность не снимут, — говорит Смирнова. — И даже если инвалидность никогда не снимется, то когда он доживёт до конца программы, ему выплатят сумму в соответствии с риском дожития, указанную в полисе, плюс инвестдоход, который будет фактически заработан страховой компанией. Если опции освобождения от уплаты взносов в полисе нет, то если по инвалидности предусмотрена выплата, человек её получает, но обязанность платить взносы с него никто не снимает».

2. Капитал в рамках страховки не делится при разводе.

Кроме того, на него не обращается взыскание.

3. Выплаты по страховке имеют льготное налогообложение.

Облагаются налогом лишь доходы свыше размера ключевой ставки (в расчет берётся среднегодовая ставка рефинансирования Центрального банка РФ). А выплаты в связи с уходом застрахованного из жизни или причинением вреда здоровью не облагаются НДФЛ.

4. Можно получить социальный налоговый вычет.

Если программа оформлена в пользу себя и близких родственников и на срок от 5 лет, россиянин имеет право получить налоговый вычет в размере 13% от стоимости полиса (по размеру налога на доходы физических лиц). Однако вычет можно получить с суммы не более 120 тысяч ₽, то есть вернуть можно не более 15 600 ₽.

Недостатки НСЖ

1. Есть риск потерять уплаченные страховые взносы.

Договоры НСЖ, предусматривающие периодическую уплату страхового взноса, прекращаются в случае пропуска очередного платежа. Обычно в первые 2 года действия договора выкупная сумма не выплачивается страхователю. Досрочное расторжение (особенно в первые годы) также приносит убытки.

Как рассказал Сравни.ру представитель пресс-службы ЦБ, зачастую потребитель узнаёт о необходимости уплаты по договору НСЖ очередного страхового взноса только по истечении первого года действия договора при наступлении срока второго платежа.

Всего в марте текущего года в Банк России поступило около 50 обращений по НСЖ. «Из поступающих обращений следует, что основными причинами неудовлетворённости данным страховым продуктом являются введение в заблуждение со стороны страховщика относительно основных условий договора страхования, а также пренебрежение детальным ознакомлением со стороны страхователя со всеми положениями договора», — рассказал представитель Центробанка.

2. Взносы не застрахованы в АСВ.

Полисы накопительного страхования жизни распространяются страховыми компаниями как через собственные агентские сети, так и через банковский канал продаж. И в том, и в другом случае необходимо знать, что все обязательства перед клиентом несёт именно страховая компания, а не банк, в котором проходило заключение договора. «Полисы страхования жизни не являются аналогом депозита и тем более самим депозитом, не страхуются в АСВ, поэтому вся ответственность по выплате во всех случаях, перечисленных в договоре, лежит на страховой компании», — предупреждает директор по рейтингам страховых и инвестиционных компаний агентства «Эксперт РА» Ольга Скуратова.

3. Гарантированный доход может быть небольшим , а инвестиционного может вообще не быть.

По словам Натальи Смирновой, страховые компании либо указывают в договоре гарантированную доходность, либо прописывают конкретную гарантированную сумму к возврату по дожитию. «Не будучи андеррайтером, сложно высчитать, заложена там доходность или нет, — рассказывает она. — Ведь взносы, которые человек платит, состоят из двух частей: первая — рисковая, вторая идёт на накопление».

Даже если вы исправно перечисляли деньги по графику, вы можете как получить инвестиционный доход, так и не получить его вовсе. «Всё зависит от выбранной стратегии инвестирования, а также конъюнктуры рынка инструментов инвестирования (облигации, акции, паи фондов и прочее)», — отмечает Ольга Скуратова . При этом клиент не имеет возможности влиять на стратегию инвестирования средств в рамках этой программы.

4. Если у человека есть проблемы со здоровьем, страховка будет дорогой или вовсе невозможной (для отдельных заболеваний).

«Поэтому здесь важно посчитать её целесообразность: возможно, проще просто накопить себе сумму в размере годового дохода на депозите, чем подписываться под дорогую страховку с не самым высоким покрытием», — резюмирует Наталья Смирнова.

Советы

По словам Натальи Смирновой, покупая полис НСЖ, в договоре следует обратить внимание на:

Исключения, не покрываемые страховкой, а также условия выплаты по рискам, покрываемым страховкой. Чтобы понимать, когда можно претендовать на выплату по инвалидности, когда — по диагностированию опасного заболевания, как скоро после события будет выплата, в каком размере и т. д.

Условия досрочного расторжения (график выкупных сумм), условия изменения размера взносов, чтобы понимать последствия в случае, если вы захотите расторгнуть полис раньше времени.

«Если включить в программу опцию освобождения от уплаты взносов, то у вас будет гарантия, что если вы лишитесь трудоспособности, то страховая компания будет делать взносы по программе вместо вас, так что вы всё равно накопите нужную сумму в конце», — напоминает Смирнова.

Ольга Скуратова также отмечает, что необходимо быть уверенным в высокой надёжности страховой компании. Для анализа можно использовать рейтинги финансовой надёжности компаний, которые присваивают и публикуют в открытом доступе кредитные рейтинговые агентства. «Кроме того, клиентам при покупке любых полисов страхования жизни крайне важно внимательно изучить текст договора страхования и разобраться во всех особенностях предлагаемого продукта, включая риски инвестирования», — говорит Скуратова.

По мнению Натальи Смирновой, этот инструмент может подойти тем, кто не дружит с дисциплиной, так как взнос нужно делать до определённой даты каждый год, а досрочное расторжение (особенно в первые годы действия договора) приносит убытки.

Для людей в возрасте Смирнова считает более актуальной не НСЖ, а рентную страховку жизни. Она предполагает привязку к пенсионному возрасту и регулярные выплаты из полиса с определённого возраста в течение пожизненного или выбранного периода времени. «Это хорошее решение проблем пассивного дохода на пенсии, так как не нужно самому управлять накоплениями: страховая вам будет делать выплаты с заданной периодичностью, исходя из ваших взносов в программу, а также будет управлять накоплениями в консервативной манере, — говорит эксперт. — Но я всё равно бы не советовала делать эту программу единственным решением на пенсии, так как из неё нельзя досрочно без потерь забрать деньги или корректировать инвестстратегию».

Представитель пресс-службы ЦБ РФ рассказал Сравни.ру, что, согласно требованиям законодательства, страховщики и их агенты обязаны разъяснять страхователям и лицам, имеющим намерение заключить договор страхования, все условия договора, предоставлять полную и достоверную информацию. В частности:

сведения о страховой организации, с которой заключается договор страхования;

порядок определения страховой выплаты и размера страховой суммы по каждому страховому риску;

информацию о сумме денежных средств страховой премии и периодичности её уплаты;

информацию обо всех платежах, связанных с заключением и исполнением договора страхования;

порядок расчёта дохода выгодоприобретателя по договору добровольного страхования;

сведения о наличии или отсутствии гарантированного дохода выгодоприобретателя по договору добровольного страхования;

информацию о том, что доходность, полученная в прошлом, не гарантирует доход выгодоприобретателя по договору добровольного страхования;

порядок расчёта выкупной суммы;

информацию об обязанности страховой организации удержать налог при расчёте страховой выплаты (выкупной суммы) и о размере такого удержания.

Также важным является обязанность предоставлять страхователям информацию о том, что договор добровольного страхования не является договором банковского вклада в кредитной организации и переданные по такому договору денежные средства не подлежат страхованию в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации».

НСЖ: выгодно ли?

НСЖ – это накопительное страхование жизни, предполагающее регулярное перечисление взносов. Их сумма делится на две части:

• Рисковая . Направляется на само страхование жизни. Увеличение этой суммы увеличивает и страховую выплату, но возврату она не подлежит.

• Накопительная . Формируется на индивидуальном счету застрахованного лица и используется для инвестирования в финансовые продукты. Выплачивается по окончании срока действия договора.

Схема работы и доходность НСЖ

Как работает накопительное страхование жизни, показано на схеме ниже:

На практике делаются следующие действия:

- Клиент выбирает подходящую программу в страховой компании.

- Между ним и страховщиком заключается договор, согласно которому застрахованное лицо обязуется ежемесячно или в другой срок пополнять открытый на его имя страховой счет. Минимальный срок действия договора составляет 5 лет, максимальный – в среднем 30 лет, но все зависит от условий страховой компании и выбора клиента.

- Во время действия договора страховщик распоряжается средствами для инвестирования, ноесли наступает страховой случай,то он обязан произвести прописанные в договоре выплаты.

- По окончании действия договора клиент получает все накопленные деньги, плюс проценты по ним. Часть средств, направленная на страхование, не возвращается.

Подводные камни

На что следует обратить внимание? Во-первых, на комиссии агенту. Страховые компании распространяют свои продукты через агентов, которым для мотивации обещаются высокие выплаты. Они могут составлять заметные суммы от ежегодных взносов и быть в несколько раз (а то и на порядок) выше комиссий за продажу инвестиционных фондов. Откуда они берутся? Разумеется, с клиента. Удачливые продавцы могут позволять себе отличный отпуск за счет застрахованных.

А что страховая компания? Обещая значительные суммы агентам она тоже не остается в стороне, получая свой процент. Страховщик всегда играет с огнем: пока страховые выплаты редки, компания в прибыли и чувствует себя благополучно. Но представьте условную ситуацию, когда в страховой компании страхуются сотрудники Чернобыльской АЭС в 1985 году.

Наконец, рассмотрим активы, в которые инвестирует страховая компания. Обещания высокой доходности по НСЖ не соответствуют реальности: депозиты и ОФЗ дают низкую доходность, как и облигации надежных компаний. Более доходными (и рисковыми) являются акции и недвижимость, но их возможная доля заметно меньше. Т.е. типичный состав портфеля у страховой компании похож на пенсионный фонд. Отнимите указанные выше комиссии – и станет понятно, что в общем случае доходность по НСЖ вполне может быть около нуля. О сравнении накопительного и инвестиционного страхования читайте здесь.

Рассмотрим доходность НСЖ и депозита на условном примере без учета комиссий компании:

| Условия | НСЖ | Вклад, ежегодная капитализация |

| Срок действия договора (лет) | 10 | 10 |

| Доходность | (5%) | (8%) |

| Взнос на страхование жизни, в месяц | 3 000 | Нет |

| Общие ежегодные взносы | 150 000 (114 000 в накоп. часть) | 150 000 |

| Общий размер платежей за 10 лет | 1 500 000 | 1 500 000 |

| Сумма к возврату на конец действия договора вместе с процентами | 1 620 000 | 2 500 000 |

| Прибыль | 120 000 | 1 000 000 |

Страховщики обычно берут в расчет для формирования «подушки безопасности» ежемесячные расходы клиентов. Скажем, если человек тратит в месяц 50 000 руб., то годовые траты будут равны 600 000 руб. Чтобы обеспечить такую страховую сумму, нужно ежегодно вносить на протяжении 20 лет 30 000 руб., при этом получить страховые выплаты в полном объеме можно уже после первого взноса. На практике в большой компании получается, что множество рядовых членов оплачивают страховой случай того, кому не повезло — а организатор процесса получает хорошие комиссионные.

Плюсы и минусы накопительного страхования

Плюсы НСЖ

Минусы НСЖ

Виды программ накопительного страхования

Наиболее распространенными считаются следующие виды программ НСЖ:

- Семейная . Предназначена для создания финансовой подушки безопасности и накопления средств для крупных покупок. При болезнях выплаты получает застрахованное лицо. Если же клиент умирает, они перечисляются семье или наследникам;

- Образовательная . Актуальна для людей, желающих накопить деньги на обучение детей. Некоторые страховщики допускают изменение условий договора клиентом по предварительному согласованию, и тогда тот может получить программу, благодаря которой ребенку будет регулярно перечисляться финансовая помощь при смерти застрахованного лица;

- Сберегательная . Ее суть заключается в накоплении денежных средств на личные нужды, при этом клиент может пользоваться и медицинской страховкой. На его членов семьи она распространяться не будет.

Как выбрать компанию НСЖ?

Если сказанное выше вас не отпугнуло и вы все же хотите прибегнуть к услугам накопительного страхования, то сначала придется выбрать надежного страховщика. В последние годы число зарубежных компаний, страхующих россиян, уменьшилось, так что ниже будут рассмотрены российские варианты. У меня нет особого доверия к российским рейтингам — но в данном случае другой способ найти трудно. Пройдя по этой ссылке https://raexpert.ru/ratings/life/ , можно отсортировать список страховщиков по надежности:

![]()

Примеры программ НСЖ

Сбербанк Страхование

Воспользоваться программой НСЖ от «Сбербанк Страхование» могут только клиенты «Сбербанк Премьер» или «Сбербанк Первый» — программ по вкладам. Что обещает здесь страховщик:

- Накопление денег для ребенка: обучение, дорогостоящие покупки, и пр.;

- Формирование большой суммы. Она не облагается НДФЛ, а по взносам можно получить налоговый вычет. Также в случае смерти клиента выгодоприобретатели, указанные в договоре, смогут получить финансы до вступления в наследство, причем им быть наследниками необязательно.

Обратите внимание! Во многих компаниях при наступлении страхового случая страховщик самостоятельно перечисляет взносы за клиента в пределах установленной суммы. Здесь же эта опция доступна при условии, что во время заключения договора подключено освобождение от уплаты взносов.

Альфастрахование

В отличие от других страховщиков, где сумма страховых выплат напрямую зависит от размера вложений, в «Альфастраховании» по программе «Защита жизни» это играет второстепенную роль, и устанавливается максимальный порог.

Рассмотрим основные условия при взносе от 100 до 175 тысяч руб. в год:

| Срок | 10 лет |

| Сумма накоплений | 1 750 000 руб. |

| Размер выплат при наступлении страхового случая | До 10 000 000 руб. |

| Если нет возможности платить взносы | На счет поступает до 50% от установленного размера платежа автоматически |

| Если клиент умирает | Родственникам выплачивается от 1 000 000 до 3 500 000 руб. |

Обратите внимание! По этой программе могут застраховаться граждане от 18 до 45 лет, желающие накопить нужную сумму за определенный срок.

Если на счету имеется 1 750 000 руб., при ставке в 5% клиент получит прибыль в виде 87 500 руб. Если застрахованное лицо оформляет налоговый вычет, за весь период оно получит только 120 000 руб. дополнительно несмотря на то, что 13% от суммы накопленных денег составляет 227 500 руб.: воспользоваться вычетом сверх установленной нормы нельзя.

Райффайзен Лайф

Еще одна программа – «Перспектива №1» от Райффайзен Лайф. Здесь платежи можно перечислять каждый месяц, раз в полугодие, ежеквартально, единоразово или ежегодно. Условия клиент определяет индивидуально при заключении договора. Также по окончании срока его действия клиенту выплачиваются проценты, на доходность влияет отложенная сумма.

У «Перспективы №1» есть преимущество: в отличие от большинства других программ, здесь можно копить не только рубли, но и доллары и евро. Так что и доходность в случае девальвации рубля (как в декабре 2014) может разово оказаться высокой. Воспользоваться ею могут граждане от 5 до 35 лет, поэтому по ней можно застраховать и ребенка.

Если хочется создать накопления для ребенка, можно застраховаться и по программе «Киндер №2». Здесь застрахованным лицом является его родитель, а выгодоприобретателем – сын или дочь, указанные в договоре. Основные критерии:

| Срок действия договора | 5-25 лет |

| Возврат ребенка на момент окончания программы | От 18 лет |

| Возраст родителя | От 18 до 59 лет |

| Максимальный возраст застрахованного на момент прекращения договора | 64 года |

| Уплата взносов | Ежемесячно, ежеквартально, ежегодно, раз в полгода |

Отзывы и выводы по НСЖ

В самом страховании жизни и здоровья нет ничего плохого. Плохое начинается при усложнении продукта, что делает его менее прозрачным и дает возможность взимать высокие комиссии. По данным Банка России за 2018 год, страховые компании получили 14,8% от совокупных взносов клиентов. Поэтому при рассмотрении вопроса о приобретении накопительного страхования задумайтесь — вам нужно именно страхование жизни (здоровья) или же инвестиции?

В отзывах по НСЖ ожидаемо много недовольных. Кто-то, разумеется, ленится вникать в детали и читать договора, так что во многом оказывается виноват сам. Кто-то грубо нарушает условия и ждет поблажек. Но часто причиной заключения договора НСЖ становится именно настойчивость и оптимистичные обещания агентов, имеющих прямой интерес к продаже:

А вот пара отзывов по результатам программы:

Агенты в разговорах с клиентами часто играют на том, что при накопительном страховании ваши деньги не пропадают и тогда, когда страховой случай не срабатывает. Т.е. имеется и защита, и доход. К тому же понятно, что нельзя получить от страховщика столько же, сколько в банке, имея дополнительное преимущество в виде страховки на несчастный случай — но вопрос не в этом. Вопрос в том, что обладатель полиса НСЖ теряет заметно больше, чем мог бы, сам того не понимая.

Как получить ту же страховую защиту за меньшие деньги? Оформить полис рискового страхования (оно заметно дешевле и является страхованием в чистом виде), а остальные средства при желании пустить в инвестирование, не переплачивая посредникам. Полисы рискового страхования можно приобрести, например, у Ингосстраха или ВТБ. Таким образом клиент может «распилить» НСЖ, который и слеплен из рискового страхования и накопления капитала с очень низкой доходностью.

Накопительное страхование жизни

Накопительное страхование жизни – это вид страхования, который предусматривает защиту жизни и здоровья застрахованного лица в течение определенного срока с возможностью формирования собственных сбережений к указанной дате или событию. Другими словами, это комбинация страхования и накопительного счета.

Отличие накопительного страхования жизни.

Все договоры страхования относятся к двум основным группам.

Рисковые договоры страхования.

Рисковые договоры страхования – это такие договоры с финансовыми организациями, в ходе заключения которых единовременно платится страховой взнос при оформлении полиса. Если возникает страховой случай, компания выплачивает соответствующую сумму компенсации.

Если страховой случай не наступил в течение периода страхования, то внесенный единовременный платеж остается у страховой компании. Чтобы продлить или заключить новый договор, страховой взнос платится вновь.

Страхование может производится как под определенное событие, так и на более длительный период, например, одна или две недели (но как правило на год).

Такие договоры более привычны, и воспринимаются как традиционные.

Накопительные договоры страхования.

Накопительные договоры страхования — это долгосрочные договоры, заключаемые на более длительный период. Здесь страховая премия вносится не единовременно, а частями. Формируется график платежей (ежемесячный или ежегодный), в соответствии с которым застрахованное лицо осуществляет взносы. Одна часть данных оплат суммируется на клиентском счете, другая отводится на страхование жизни и здоровья.

В то время, как наступает страховой случай (травма, болезнь, смерть и т.п.), застрахованное лицо в обязательном порядке получает оговоренную в договоре страховую выплату аналогично условиям “рискового” страхования.

Важно отметить, что произведенное количество взносов не отражается на суммах страховых выплат. Если клиент сделал хотя бы один взнос, при страховом случае он получает соответствующую сумму в полном объеме.

Отличиями накопительных договоров страхования жизни являются:

- Период заключения на срок от 5 до 40 лет.

- Регламентированные сроки внесения взносов.

- При соблюдении условий договора клиент получает обратно все внесенные деньги, и даже больше.

- На произведенные взносы начисляются гарантированные проценты в размере до 5% годовых.

- Часть средств страховая компания использует в качестве инвестиций.

Исходя из выгодности вложений, размер прибыли компании может быть существенно выше. Как следствие, начисляемые проценты так же увеличиваются.

Например, Иванов И.И. в возрасте 37 лет намерен иметь гарантированный финансовый резерв, который позволит спокойно думать о будущем. Для достижения своей цели он осуществляет следующую последовательность действий:

- Определяет целевую сумму накоплений и срок, к которому желает сформировать капитал.

- Обращается в страховую компанию, которая подбирает наиболее подходящую программу накопительного страхования жизни.

- Заключает договор и делает первый взнос. С этого момента начинает действовать страховая защита.

- Производит своевременные платежи в соответствии с условиями договора, формируя целевой объем накоплений.

- При возникновении страхового случая в период действия договора получает страховую выплату.

- По завершении срока действия договора страховая компания выплачивает целевую сумму накоплений, а также дополнительного дохода.

В данном примере срок программы может быть рассчитан на 18 лет, при этом размер ежегодного взноса — 250 000 рублей. В итоге, по результатам окончания программы Иванов И.И. будет обладателем резервного состояния, равным 6 906 425 рублей.

Накопительное страхование жизни: плюсы и минусы.

В свою очередь, к плюсам накопительного страхования можно отнести:

- Обеспечивает страховку жизни и здоровья на срок действия договора. При возникновении страхового случая клиент получает высокую сумму выплат, а договор продолжает действовать.

- Удобство. Сочетание в себе страхования жизни и накопительного вклада, с дополнительным доходом, приумножающем финансовые средства застрахованного лица.

- Гибкость программы накопительного страхования жизни. Так как предоставляется возможность подобрать наиболее подходящий вариант. Потому что сроки оплат, сумму договора, цели и страховые риски клиент выбирает самостоятельно.

- Защищенность денежных средств клиента от изъятия и конфискации в случаях погашения кредитов или при бракоразводном процессе.

- Страховые выплаты не облагаются налогами.

- Сохранность денежных средств при несчастном случае или смерти клиента. Так как страховая сумма может быть получена выгодоприобретателем, который прописан в договоре.

В тоже время, к минусам накопительного страхования можно отнести:

- Инфляция и долгосрочность программы. В связи с тем, что договор накопительного страхования жизни заключается на длительный период, и ежегодно происходит обесценивание денег, то вместе с тем происходит и обесцениванием взносов.

- Непредсказуемость осуществления взносов. Так как длительность договора довольно продолжительная, изредка возникают обстоятельства в течение этого периода, которые осложняют внесение страховых взносов. Застрахованное лицо не может своевременно производить оплаты, как следствие может наступить расторжение договора.

- Досрочное расторжение договора. Условия крайне невыгодные для клиента. Как правило расторжение в одностороннем порядке инициируется со стороны страховой компании, когда застрахованное лицо не выполняет условия договора.

- Риски банкротства страховой компании, а также отзыва у нее лицензии. Как следствие отсутствие гарантии возврата внесенных денежных средств.

- Низкий уровень доходности. Гарантированная процентная ставка, как правило, не превышает уровня официальной инфляции.

Рейтинг компаний накопительного страхования жизни.

В последнее время накопительное страхование жизни набирает постепенную популярность. Так как появляется все больше страховых компаний, специализирующихся в данной сфере, порой сложно определиться с выбором и отдать предпочтение одной из организаций.

Ниже приведена таблица, в которой отражены лидирующие компании по способности выполнения своих обязательств перед застрахованными лицами в рамках заключенных договоров.

| Наименование компании | Рейтинг | Прогноз | Ссылка на сайт |

| Альянс жизнь |  | Стабильный | www.allianzlife.ru |

| Сбербанк страхование жизни | | Стабильный | www.sberbank-insurance.ru |

| МетЛайф | | Стабильный | www.metlife.ru |

| Райфайзен Лайф | | Стабильный | www.raiffeisen-life.ru |

| СОГАЗ Жизнь | | Стабильный | www.sogaz-life.ru |

| СК «Ингосстрах – Жизнь» |  | Стабильный | www.lifeingos.ru |

| ППФ Страхование жизни | | Стабильный | www.ppfinsurance.ru |

| СиВ Лайф | | Стабильный | www.civ-life.com |

Заключение.

Итак, накопительное страхование жизни является гарантом надежности. Оно позволяет не только застраховать свое здоровье и жизнь, но и сформировать определенную сумму накоплений. Более того, в зависимости от инвестиций страховой компании, не исключено получение застрахованным дополнительного дохода в виде процентов.

Но нужно учитывать, что основное назначение накопительного страхования жизни – это не доходность, а создание целевого (резервного) капитала на возникающие жизненные ситуации (обучение, крупная покупка, путешествие и т.д.).

В связи с этим, не стоит рассматривать данные программы, как способ инвестирования. Он проигрывает в размерах прибыли таким инструментам, как ПИФы, покупки ценных бумаг или депозиты в банках. Однако, накопительное страхование жизни обеспечивает сохранность собственных средств и дает уверенность в завтрашнем дне.